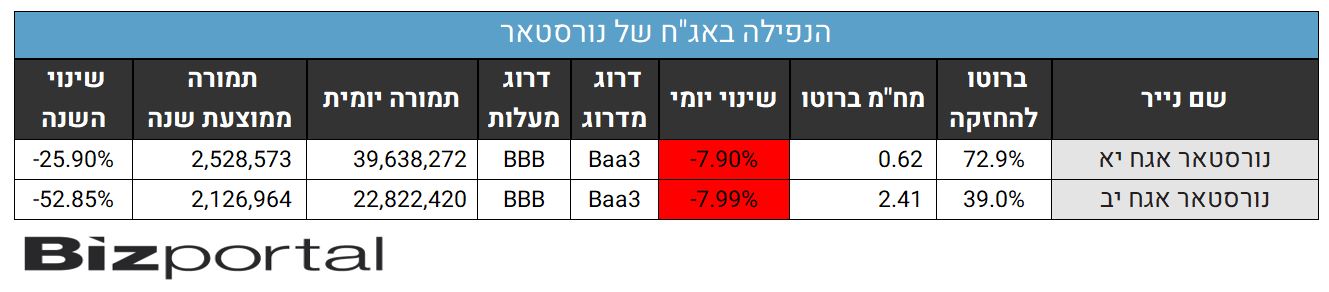

האג"ח של נורסטאר נופלות ב-8%. התשואה מגיעה ל-73% בסדרה יא

מניית חברת האחזקות נורסטאר נורסטאר -4.53% של חיים כצמן וברק רוזן, ששולטת בג'י סיטי ג'י סיטי -2.45% (לשעבר גזית גלוב) אמנם יציבה היום, אחרי שהתרסקה השבוע ב-20%, החודש ב-40% ומתחילת השנה ב-60%.אבל הדרמה היומית מתרחשת בתחום האג"ח - שתי הסדרות נופלות היום ב-8%, כאשר סדרה יא, הקצרה יותר (מח"מ 0.62), נסחרת בתשואה של 73%. התשואה על סדרה יב כבר עומדת על 39%. מדובר בתשואות זבל, והשאלה היא אם חיים כצמן יצליח לצאת מזה. הוא מממש בתקופה האחרונה נכסים במאות מיליוני שקלים (כחלק מתוכנית של 5.3 מיליארד שקל) כדי להזרים כסף ולייצר נזילות, אבל החברה במשבר גדול.זה לא שאי אפשר לצאת מזה, וכבר היו דברים מעולם בבורסה (כמו למשל קבוצת דלק של יצחק תשובה) אבל אגרות החוב מבטאות את הסיכון הרב שיש בהשקעה בחברה בשלב הזה. אם היא תצא מזה המשקיעים ייהנו מתשואה גבוהה, אבל הסיכון הוא שזה יסתיים בהסדר חוב. בינתיים נורסטאר מבינה שהדיבידנדים מג'י סיטי עשויים להפסיק להגיע והיא תנסה להתכונן לכךבאמצעות הנפקת זכויות - כצמן יזרים כסף (להרחבה).המשך ההתרסקות מגיעה כאשר חברת הדירוג מדרוג מורידה בשלוש דרגות את הדירוג של נורסטאר, לרמה של Baa3, לעומת A3 קודם לכן. לפני מספר ימים מדרוג גם הורידה את הדירוג של ג'י סיטי עצמה ושמה גם אותה בבחינה שלילית. לפני כחודש ביצעה מעלות הורדה דומה לנורסטאר. לדברי מדרוג הורדת הדירוג לנורסטאר מגיעה בעקבות הורדת הדירוג לחברה הבת, ג'י סיטי, שמהווה 97% מתיק האחזקות של נורסטאר. היא מוסיפה כי אופק הדירוג הוא "שלילי" - כלומר ייתכנו עוד הורדות דירוג, מה שבפועל יוציא את נורסטאר מדירוג "השקעה" לדירוג של אג"ח "ספקולטיבי". מה שיביא לכך עשוי להיות הורדת דירוג נוספת לג'י סיטי, אי שיפור במינוף של החברה ואי שיפור בנזילות שלה. מנגד, כדי להעלות את הדירוג מדרוג תרצה לראות "שיפור משמעותי ומתמשך בנזילות החברה, שיפור משמעותי בגמישות הפיננסית, ושיפור משמעותי ומתמשך ביחס המינוף תוך הורדת החוב הפיננסי".בחברת הדירוג אומרים כי "היעדר פיזור עסקי בתיק האחזקות של נורסטאר, ויתרה מכך, חשיפתה לישות בודדת עיקרית, משליכים לשלילה על פרופיל הסיכון שלה, באופן שחושף אותה למאפייניה העסקיים של ג'י סיטי, הכוללים מינוף גבוה, עומס פירעונות ושחיקה משמעותית ומתמשכת בשווי מניותיה."ג'י סיטי נדרשת להתמודד עם אתגרים מהותיים על מנת להוציא לפועל את תוכניתה למימוש נכסים, בשווי מצרפי של יותר מ-5 מיליארד שקל, בשל העלייה הגלובאלית בשיעורי הריבית והשלכות אפשריות על שווי הנכסים, היקף המימושים והנגישות למימון הנכסים. בשל כך, עלולים להתארך לוחות הזמנים לביצוע המימושים. עם זאת, נציין כי לג'י סיטיפרופיל עסקי חזק ומבוסס, עם היקף מאזן (על בסיס סולו מורחב) של כ-26 מיליארד שקל ליום 30.09.2022, ותיק נכסים איכותי ומבוזר.דירוגה של ג'י סיטי מוסיף להיתמך באחזקותיה, במישרין ובעקיפין, בנכסי נדל"ן מניב איכותיים, בעיקר בתחום המסחר והמגורים, במיקומים מרכזיים בערים ראשיות, כשהיא בעלת היקף פעילות משמעותי ופיזור גיאוגרפי רחב, במדינות יציבות ובעלות דירוג אשראי גבוה."המינוף הגבוה של ג'י סיטי מתבטא ביחס חוב נטו ל-CAPנטו של כ-71% (בהתאם לדוח סולו מורחב) ליום 30.09.2022, בהשוואה ליחס של כ-64% טרם עסקתG Europe.יחסי הכיסוי חוב נטו ל-FFO של ג'י סיטי איטיים מאוד, וצפויים להיוותר מעל ל-50 שנים בטווח הקצר-בינוני. תכנית המימושים, במידה ותצא לפועל, צפויה להוריד את רמת המינוף לטווח שבין 68%-72%, בהתאם להערכת מידרוג, בין היתר, בהתאם להיקף ולקצב תכנית המימושים וכתלות בהיקף חלוקת הדיבידנדים."נראות הדיבידנדים השוטפים מג'י סיטי נשחקה משמעותית ביחס להערכתנו הקודמת, וכנגזרת מכך, עלולה להקשות על חלוקת דיבידנדים מהחברה המוחזקת בשנה הקרובה. ראוי לציין כי, לדברי החברה, במידה ולא תתבצענה חלוקות דיבידנד בשנה הקרובה, בכוונתה לבצע הנפקת/הנפקות זכויות על מנת לחזק את בסיס ההון שלה. ככל ולא יחולקו דיבידנדים בשנה העוקבת (להוציא את הדיבידנד שהוכרז בנובמבר 2022 וטרם חולק), וחלף תזרים הדיבידנדים לא תתבצענה הנפקות זכויות, דירוג החברה צפוי להיפגע."להערכת מידרוג, הירידה החדה והמתמשכת בשווי השוק של אחזקת החברה בג'י סיטי (כ-53% מאז תחילת שנת 2022 וכ-39% ב-3 החודשים האחרונים, נכון ליום 25.12.2023), מצמצמת ופוגעת בגמישותה הפיננסית של החברה, בשל ההשפעה על נגישותה למקורות מימון וכן על שווי המניות הלא משועבדות של ג'י סיטי שבידה (כ-30 מיליון מניות ג'י סיטי), אשר עשויות לשמש לביצוע מהלכים עתידיים ובפרט, להפחתת המינוף."רמת המינוף של החברה כפי שנמדדת על ידי מידרוג, כיחס שבין החוב הפיננסי של החברה בניכוי יתרות נזילות ליום 30.09.2022, לבין שווי אחזקותיה בג'י סיטי, עומדת על כ-72% על בסיס שווי השוק הממוצע של מניות ג'י סיטי ב-30 ימי המסחר שבסמוך לדוח זה, ועל כ-86% על בסיס שווי השוק של המניות (נתון חתך) ליום 25.12.2022. רמת המינוף של החברה משפיעה לשלילה על גמישותה הפיננסית, ובפרט, על נגישותה למקורות מימון. לחברה מסגרות אשראי חתומות משלושה בנקים לטווח של מעל שנה, הנשענות על מניות ג'י סיטי שהחברה משעבדת כנגדן. בשל הירידה החדה בשווי השוק של המניות המשועבדות, חלה שחיקה במרווח שבין יחס המינוף של המניות המשועבדות (לטובת הבנקים) לבין יחס המינוף המירבי הנדרש, אולם יחס זה עודנו מצוי במרווח מספק מהקובננטים, כך שמידרוג מביאה בחשבון את המשך קיומן של מסגרות אשראי אלו כמקור נוסף לנזילות לחברה."להערכת מידרוג, פגיעה אפשרית בנזילות ג'י סיטי לאורך זמן, עלולה להוביל לפגיעה ביכולת חלוקת הדיבידנדים של ג'י סיטי, באופן שישפיע על תזרימי המזומנים בנורסטאר. נציין, כי מידרוג הביאה בחשבון תרחיש לפיו לא תהא חלוקה של דיבידנדים מג'י סיטי במהלך השנה הקרובה (2023), למעט הדיבידנד שהוכרז בנובמבר 2022, וטרם חולק. פגיעה בחלוקת הדיבידנדים, אם וכאשר תחול, צפויה להשפיע לרעה על יכולת פירעון החוב בטווח הבינוני, משנת 2024 ואילך. עם זאת, החברה מציינת כי במידה ולא תתבצענה חלוקות בשנה הקרובה, בכוונתה לבצע הנפקת/הנפקות זכויות במטרה לחזק את בסיס ההון. יצוין, כי מידרוג לא הביאה בחשבון מהלך אפשרי לגיוס הון בהיקף מהותי, בו עשויה החברה לנקוט בטווח הקצר או המיידי, לצורך עיבוי ההון והנזילות, וזאת לאור אי-הוודאות בקשר עם עיתוי ומידת ההצלחה של גיוס ההון, ככל שיבוצע."הערכת מידרוג לנזילות החברה נשענת על תחזית מקורות ושימושים שהתקבלה עד לסוף שנת 2023, כדלקמן: סך מקורות של כ-330 מיליון שקל,הכוללים יתרות נזילות - מזומנים ותיק ני"ע סחירים בסך של כ-210 מיליון₪,לצד מסגרות אשראי חתומות ולא מנוצלות בסך של כ-93 מיליוןשקל וכן, קבלת דיבידנד שהוכרז מג'י סיטי בסך של כ-27 מיליוןשקל. מנגד, לחברה פירעונות קרן וריבית בגין האג"ח (סדרות יא' ו-יב') בסך של כ-190 מיליון שקל,וכן הוצאות מימון ומטהבסך של כ-35 מיליון ₪עד סוף שנת 2023. יחס המקורות לשימושים מצביע על נזילות סבירה בטווח הקצר, אולם זו צפויה להישחק ככל שהחברה לא תקבל תזרים דיבידנדים מג'י סיטי, לא תבצע הנפקות זכויות/הון ו/או לא תמחזר את התחייבויותיה. החברה נדרשת לשמר ולחדש את מסגרות האשראי הקיימות, הנשענות על שעבוד מניות ג'י סיטי, אשר שוויין מאופיין בתנודתיות רבה. כמו כן, להערכת מידרוג, לחברה מניות ג'י סיטי חופשיות משעבוד ובשווי משמעותי (כ-30 מיליון מניות ג'י סיטי) גם לאחר הירידה בשווי השוק של מניות אלו, אם כי במידה נמוכה משמעותית מהשווי שלפני מספר חודשים."בשלב זה, בשל חוסר הוודאות בקשר עם תזרים הדיבידנדים מג'י סיטי - בהיקפם ובמועדם, תרחיש הבסיס של מידרוג מתייחס לשנת 2023 בלבד, כאשר יחס המקורות השוטפים בתוספת יתרות נזילות ומסגרות אשראי חתומות ולא מנוצלות לשירות החוב על בסיס סולו (CASH+DSCR), צפוי לעמוד על כ-1.5 בשנת 2023, כאשר לאחר מכן, משנת 2024 ואילך, החברה תושפע באופן מהותי ממדיניות הדיבידנדים של ג'י סיטי ו/או הנפקת הזכויות/הון, ככל שתתבצענה. בשנת 2023, יחס כיסוי ריבית (ICR), צפוי לעמוד על כ-0.8 באופן אשר הולם את סביבת הדירוג. יחס הכיסוי חוב פיננסי נטו ל-FFO, הבוחן את רמת החוב סולו של חברת האחזקות אל מול תזרימי המזומנים השוטפים של החברה, צפוי להיות שלילי, באופן אשר בולט לשלילה ביחס לרמת הדירוג".

לדברי מדרוג הורדת הדירוג לנורסטאר מגיעה בעקבות הורדת הדירוג לחברה הבת, ג'י סיטי, שמהווה 97% מתיק האחזקות של נורסטאר. היא מוסיפה כי אופק הדירוג הוא "שלילי" - כלומר ייתכנו עוד הורדות דירוג, מה שבפועל יוציא את נורסטאר מדירוג "השקעה" לדירוג של אג"ח "ספקולטיבי". מה שיביא לכך עשוי להיות הורדת דירוג נוספת לג'י סיטי, אי שיפור במינוף של החברה ואי שיפור בנזילות שלה. מנגד, כדי להעלות את הדירוג מדרוג תרצה לראות "שיפור משמעותי ומתמשך בנזילות החברה, שיפור משמעותי בגמישות הפיננסית, ושיפור משמעותי ומתמשך ביחס המינוף תוך הורדת החוב הפיננסי".בחברת הדירוג אומרים כי "היעדר פיזור עסקי בתיק האחזקות של נורסטאר, ויתרה מכך, חשיפתה לישות בודדת עיקרית, משליכים לשלילה על פרופיל הסיכון שלה, באופן שחושף אותה למאפייניה העסקיים של ג'י סיטי, הכוללים מינוף גבוה, עומס פירעונות ושחיקה משמעותית ומתמשכת בשווי מניותיה."ג'י סיטי נדרשת להתמודד עם אתגרים מהותיים על מנת להוציא לפועל את תוכניתה למימוש נכסים, בשווי מצרפי של יותר מ-5 מיליארד שקל, בשל העלייה הגלובאלית בשיעורי הריבית והשלכות אפשריות על שווי הנכסים, היקף המימושים והנגישות למימון הנכסים. בשל כך, עלולים להתארך לוחות הזמנים לביצוע המימושים. עם זאת, נציין כי לג'י סיטיפרופיל עסקי חזק ומבוסס, עם היקף מאזן (על בסיס סולו מורחב) של כ-26 מיליארד שקל ליום 30.09.2022, ותיק נכסים איכותי ומבוזר.דירוגה של ג'י סיטי מוסיף להיתמך באחזקותיה, במישרין ובעקיפין, בנכסי נדל"ן מניב איכותיים, בעיקר בתחום המסחר והמגורים, במיקומים מרכזיים בערים ראשיות, כשהיא בעלת היקף פעילות משמעותי ופיזור גיאוגרפי רחב, במדינות יציבות ובעלות דירוג אשראי גבוה."המינוף הגבוה של ג'י סיטי מתבטא ביחס חוב נטו ל-CAPנטו של כ-71% (בהתאם לדוח סולו מורחב) ליום 30.09.2022, בהשוואה ליחס של כ-64% טרם עסקתG Europe.יחסי הכיסוי חוב נטו ל-FFO של ג'י סיטי איטיים מאוד, וצפויים להיוותר מעל ל-50 שנים בטווח הקצר-בינוני. תכנית המימושים, במידה ותצא לפועל, צפויה להוריד את רמת המינוף לטווח שבין 68%-72%, בהתאם להערכת מידרוג, בין היתר, בהתאם להיקף ולקצב תכנית המימושים וכתלות בהיקף חלוקת הדיבידנדים."נראות הדיבידנדים השוטפים מג'י סיטי נשחקה משמעותית ביחס להערכתנו הקודמת, וכנגזרת מכך, עלולה להקשות על חלוקת דיבידנדים מהחברה המוחזקת בשנה הקרובה. ראוי לציין כי, לדברי החברה, במידה ולא תתבצענה חלוקות דיבידנד בשנה הקרובה, בכוונתה לבצע הנפקת/הנפקות זכויות על מנת לחזק את בסיס ההון שלה. ככל ולא יחולקו דיבידנדים בשנה העוקבת (להוציא את הדיבידנד שהוכרז בנובמבר 2022 וטרם חולק), וחלף תזרים הדיבידנדים לא תתבצענה הנפקות זכויות, דירוג החברה צפוי להיפגע."להערכת מידרוג, הירידה החדה והמתמשכת בשווי השוק של אחזקת החברה בג'י סיטי (כ-53% מאז תחילת שנת 2022 וכ-39% ב-3 החודשים האחרונים, נכון ליום 25.12.2023), מצמצמת ופוגעת בגמישותה הפיננסית של החברה, בשל ההשפעה על נגישותה למקורות מימון וכן על שווי המניות הלא משועבדות של ג'י סיטי שבידה (כ-30 מיליון מניות ג'י סיטי), אשר עשויות לשמש לביצוע מהלכים עתידיים ובפרט, להפחתת המינוף."רמת המינוף של החברה כפי שנמדדת על ידי מידרוג, כיחס שבין החוב הפיננסי של החברה בניכוי יתרות נזילות ליום 30.09.2022, לבין שווי אחזקותיה בג'י סיטי, עומדת על כ-72% על בסיס שווי השוק הממוצע של מניות ג'י סיטי ב-30 ימי המסחר שבסמוך לדוח זה, ועל כ-86% על בסיס שווי השוק של המניות (נתון חתך) ליום 25.12.2022. רמת המינוף של החברה משפיעה לשלילה על גמישותה הפיננסית, ובפרט, על נגישותה למקורות מימון. לחברה מסגרות אשראי חתומות משלושה בנקים לטווח של מעל שנה, הנשענות על מניות ג'י סיטי שהחברה משעבדת כנגדן. בשל הירידה החדה בשווי השוק של המניות המשועבדות, חלה שחיקה במרווח שבין יחס המינוף של המניות המשועבדות (לטובת הבנקים) לבין יחס המינוף המירבי הנדרש, אולם יחס זה עודנו מצוי במרווח מספק מהקובננטים, כך שמידרוג מביאה בחשבון את המשך קיומן של מסגרות אשראי אלו כמקור נוסף לנזילות לחברה."להערכת מידרוג, פגיעה אפשרית בנזילות ג'י סיטי לאורך זמן, עלולה להוביל לפגיעה ביכולת חלוקת הדיבידנדים של ג'י סיטי, באופן שישפיע על תזרימי המזומנים בנורסטאר. נציין, כי מידרוג הביאה בחשבון תרחיש לפיו לא תהא חלוקה של דיבידנדים מג'י סיטי במהלך השנה הקרובה (2023), למעט הדיבידנד שהוכרז בנובמבר 2022, וטרם חולק. פגיעה בחלוקת הדיבידנדים, אם וכאשר תחול, צפויה להשפיע לרעה על יכולת פירעון החוב בטווח הבינוני, משנת 2024 ואילך. עם זאת, החברה מציינת כי במידה ולא תתבצענה חלוקות בשנה הקרובה, בכוונתה לבצע הנפקת/הנפקות זכויות במטרה לחזק את בסיס ההון. יצוין, כי מידרוג לא הביאה בחשבון מהלך אפשרי לגיוס הון בהיקף מהותי, בו עשויה החברה לנקוט בטווח הקצר או המיידי, לצורך עיבוי ההון והנזילות, וזאת לאור אי-הוודאות בקשר עם עיתוי ומידת ההצלחה של גיוס ההון, ככל שיבוצע."הערכת מידרוג לנזילות החברה נשענת על תחזית מקורות ושימושים שהתקבלה עד לסוף שנת 2023, כדלקמן: סך מקורות של כ-330 מיליון שקל,הכוללים יתרות נזילות - מזומנים ותיק ני"ע סחירים בסך של כ-210 מיליון₪,לצד מסגרות אשראי חתומות ולא מנוצלות בסך של כ-93 מיליוןשקל וכן, קבלת דיבידנד שהוכרז מג'י סיטי בסך של כ-27 מיליוןשקל. מנגד, לחברה פירעונות קרן וריבית בגין האג"ח (סדרות יא' ו-יב') בסך של כ-190 מיליון שקל,וכן הוצאות מימון ומטהבסך של כ-35 מיליון ₪עד סוף שנת 2023. יחס המקורות לשימושים מצביע על נזילות סבירה בטווח הקצר, אולם זו צפויה להישחק ככל שהחברה לא תקבל תזרים דיבידנדים מג'י סיטי, לא תבצע הנפקות זכויות/הון ו/או לא תמחזר את התחייבויותיה. החברה נדרשת לשמר ולחדש את מסגרות האשראי הקיימות, הנשענות על שעבוד מניות ג'י סיטי, אשר שוויין מאופיין בתנודתיות רבה. כמו כן, להערכת מידרוג, לחברה מניות ג'י סיטי חופשיות משעבוד ובשווי משמעותי (כ-30 מיליון מניות ג'י סיטי) גם לאחר הירידה בשווי השוק של מניות אלו, אם כי במידה נמוכה משמעותית מהשווי שלפני מספר חודשים."בשלב זה, בשל חוסר הוודאות בקשר עם תזרים הדיבידנדים מג'י סיטי - בהיקפם ובמועדם, תרחיש הבסיס של מידרוג מתייחס לשנת 2023 בלבד, כאשר יחס המקורות השוטפים בתוספת יתרות נזילות ומסגרות אשראי חתומות ולא מנוצלות לשירות החוב על בסיס סולו (CASH+DSCR), צפוי לעמוד על כ-1.5 בשנת 2023, כאשר לאחר מכן, משנת 2024 ואילך, החברה תושפע באופן מהותי ממדיניות הדיבידנדים של ג'י סיטי ו/או הנפקת הזכויות/הון, ככל שתתבצענה. בשנת 2023, יחס כיסוי ריבית (ICR), צפוי לעמוד על כ-0.8 באופן אשר הולם את סביבת הדירוג. יחס הכיסוי חוב פיננסי נטו ל-FFO, הבוחן את רמת החוב סולו של חברת האחזקות אל מול תזרימי המזומנים השוטפים של החברה, צפוי להיות שלילי, באופן אשר בולט לשלילה ביחס לרמת הדירוג".

- 2.פוליטקו 28/12/2022 23:26הגב לתגובה זומשקיע נבון צריך לפעול באופן הבא.לשלוח לדירקטוריון של נורסטאר דרישה להנפקה פרטית והזרמה לחברה שלוש מיליון שח כנגד 60 אחוז מהחברה.הכסף שיכנס בתוספת המזומן בחברה ישמשו לפרעון מוקדם של האגח.זה מעניק לו שליטה בפועל ב ג'י סיטי.יושבים מחכים כשנה זה משלש את השווי.

- 1.פשיטת רגל (ל"ת)ויפה שעה אחת קודם 28/12/2022 17:57הגב לתגובה זו

- יוני 28/12/2022 22:40הגב לתגובה זויש להם הכנסות שוטפות עם רווחים רבים על הדרך הם קונים אגח וכך מצמצמים חובות.נכסים שאתה יכול לחלום עליהם כמו 100 פעם הגרנד קניון.שווי איגרות חוב שכביכול חוב אבל בפועל זו הכנסה עתידית שהם דאגו לעצמם..אז של נעליך