טבע מפספסת ברבעון השלישי וגם התחזית לשנה מתחת הצפי - יורדת ב-3.5% בטרום

חברת התרופות הישראלית טבע 3.29% הדואלית טבע (US) רושמת רווח מתואם של 0.59 דולר למניה על הכנסות של 3.6 מיליארד דולר וזאת לעומת קונצנזוס האנליסטים לרווח מתואם של 0.62 דולר, על הכנסות של 3.83 מיליארד דולר.

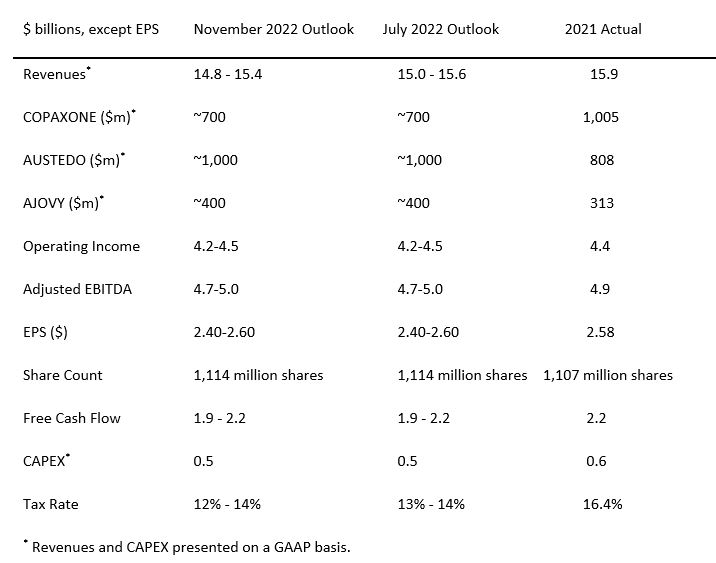

טבע שוב מורידה את התחזיות שלה לשנת 2022 כולה: (לדבריה בגלל השינויים בשער הדולר) וצופה הכנסות בטווח של 14.8 עד 15.4 מיליארד דולר, כלומר אמצע טווח של 15.1 מיליארד דולר, נמוך מצפי האנליסטים ל-15.46 מיליארד דולר. בשורה התחתונה החברה קולעת תחזיות וצופה רווח של 2.5 דולר למניה (אמצע טווח), לעומת צפי האנליסטים ל-2.5 דולר למניה. טבע גם צופה תזרים מזומנים חופשי שנתי של 1-9-2.2 מיליארד דולר, וכי ה-EBITDA המתואם יהיה בטווח של 4.7-5 מיליארד דולר.

עדכון לשעה 17:00: טבע שוב עושה את זה בשיחת המשקיעים - אחרי שהמניה כבר נפלה ב-7% הנפילה במניה נמחקה, כך קורה בכל השנה האחרונה - המניה נופלת עם פרסום הדוחות ואז החברה מצליחה להרגיע את המשקיעים בשיחה והמניה מתקנת. גם בשיחת המשקיעים היום למעשה לא התחדש שום דבר מעבר למה שהחברה כתבה למשקיעים עם פרסום הדוחות. האם המשקיעים פשוט חיכו לשמוע את קאר שולץ והתעודדו?

בשיחה, טבע אמרה שאם מנטרלים את השינויים בשער החליפין (אבל הרי תמיד יש שינויים, לפעמים זה לטובת החברה ולפעמים לרעתה) התוצאות של החברה דווקא בסדר. מעבר לכך, החברה עדכנה שהיא מתקדמת בנושא פתרון האופיואידים (כפי שתוכלו לקרוא כאן בהמשך הכתבה).

ברבעון הרביעי צופים האנליסטים שטבע תרשום רווח של 0.71 דולר למניה על הכנסות של 4.03 מיליארד דולר. בשנה הבאה האנליסטים צופים שהיא תכניס 15.56 מיליארד דולר ותרשום רווח מתואם של 2.55 דולר למניה.

בהתייחסות לנושא האופיואידים - טבע אומרת שהיא המשיכה להתקדם עם המאמצים בנוגע להסכם הכולל והסופי בפרשה, שעליו דיווחה בדוחות הקודמים. היא מוסיפה שהחברה ואלרגן "פתרו את המחלוקת ביניהן לחובות השיפוי של טבע" וכי היא הגיעה להסכמה גם עם היועץ המשפטי של מדינת ניו יורק. ומה הלאה? טבע צריכה לחתום על ההסכם הסופי ואז להחתים את כלל המדינות בארה"ב על ההסכם, ואז להחתים את המחוזות בתוך המדינות. לדברי החברה "אנו נשארים אופטימיים שנראה שיעור השתתפות גבוה בנושא זה בפריסה ארצית, מה שיאפשר לנו לשים את המקרים הללו מאחורינו ולהמשיך להתמקד בחולים".

ובחזרה לרבעון השלישי - טבע ייצרה תזרים מזומנים מפעילות שוטפת של 543 מיליון דולר, ותזרים מזומנים חופשי של 685 מיליון דולר.

סמנכ"ל הכספים של טבע, אלי כליף, אומר בראיון לביזפורטל: "המודלים של האנליסטים לא לוקחים בחשבון את שינויי המטבע. ברבעון הנוכחי זה היה משמועתי ומאחר שהניתוח שלהם לא התעדכן מאז חודש יולי זה נראה כאילו הדוחות לא טובים. זה לא נכון להתנהל בצורה כזו ואנחנו מנסים לעזור להם לשפר את המודלים שלהם.

"אם מתעלמים מהשפעת שערי החליפין ובהתייחס לאינפלציה, אז המרווחים שלנו רק גדלים לעומת הרבעונים הקודמים, וגם תזרים המזומנים שלנו משתפר".

מתי תסתיים פרשת האופיואידים?

כליף: "הגענו להסכמות בטווחי הזמן לתשלום. אין שינוי כספי בסכום הפיצויים. אנחנו ממתינים עכשיו לסיום של ניסוח המסמכים ואז יהיה תהליך של החתמת המחוזות בארה"ב. אנחנו מניחים שזה ייקח מספר חודשים. לפני שנה דיברנו על עד סביבות חודש פברואר. מדובר על תשלום של 350-400 מיליון דולר בשנה, למשך 13 שנים".

לא חידשתם משהו בשיחת המשקיעים, מעבר להודעה שפרסמתם בצמוד לדוחות. למה השוק הגיב פתאום לשיחה והנפילה במניה נמחקה?

כליף: "אולי אנשים לא קוראים את ההודעה. בפועל, כשאנשים נכנסים לשיחת המשקיעים הם נכנסים לפרטים, מבינים יותר מה קורה, רואים על מה אנחנו מדברים ומבינים את התוצאות".

איך אתם מקטינים עלויות על רקע האינפלציה?

כליף: "אנחנו עושים אופטימיזציה של תהליך הייצור, גם של המשלוחים, עושים קונסולידציה, מתייעלים גם בתחום רכישת חומרי הגלם, וגם בתחום של גידור האנרגיה. וגם מעדכנים מחירים (כלומר מעלים מחירים) בשווקים שאשפר בהתאם לרגולציה שיש שם".

איך מתקדמת פרשת תיאום המחירים?

כילף: "זה מחולק לשלושה רבדים. סיימנו את השלב הראשון שאין לנו יותר חשיפה. הרוב שולם באמצעות פוליסת הביטוח. בקשר ל-MDL, הגענו להסדרה עם 4 מדינות והשבנו כמיליון דולר לכל מדינה. בנוסף, לראשונה עדכנו הפרשה בדוחות הכספיים של 90 מיליון דולר, וזה משקף את כל החשיפה בגין הרכיב הזה. בערך מיליון דולר על כל 1% באוכלוסיה. הרובד השלישי, DOJ, עדיין לא נקבע משפט. עוד אין תאריכים לדיון והגשת מסמכים. ולכן זה ייקח עוד הרבה זמן ואין לנו שם צפי".

הצפי של טבע:

קאר שולץ, נשיא ומנכ"ל טבע אמר: "הביצועים של טבע ברבעון השלישי של שנת 2022 היו יציבים, למרות השפעות מטבע חוץ על רקע התחזקות הדולר האמריקאי. ההכנסות הגנריות גדלו באירופה ובשווקים הבינלאומיים במונחי מטבע מקומי, בעקבות צמיחה והשקות מוצלחות של מוצרי גנריקה חדשים. גם מוצרי הדגל שלנו הציגו ביצועים טובים, עם גידול מתמשך בכל השווקים - הכנסות AUSTEDO גדלו ב-30% בארה"ב ואנו צופים לעמוד בתחזית הכנסות של כ-1 מיליארד דולר לשנת 2022. גם הכנסות ונתח השוק של AJOVY גדלו בארה"ב ובאירופה, ונתח השוק ביפן עמד על 28%."

כזכור, ברבעון הקודם טבע זינקה ב-27% אחרי שפרסמה במפתיע את הדוחות באמצע הלילה (שעון ישראל), תוך שהיא מעדכנת על הגעה להסכם סופי מבחינתה בנושא האופיואידים (הכדורים שהובילו להתמכרות ותמותה של מאות אלפי בני אדם בארה"ב). על פי ההסכם, שטבע צופה שייחתם עד סוף השנה, טבע תשלם 4.25 מיליארד דולר. טבע גם חשפה תוכנית אסטרטגית עד שנת 2027 ולפיה היא צופה צמיחה שנתית של 5% במהלך 5 השנים הבאות. קאר שולץ, מנכ"ל החברה, אמר בשיחת המשקיעים ש"השוק הגנרי יגדל ב-4% כל שנה, החברה מכסה 80% מהמוצרים שיוצאים מפטנט". טבע מעריכה שיפוגו פטנטים לתרופות מקור בהיקף כספי של 188 מיליארד דולר ב-5 השנים הקרובות, ויחס החוב לאבידה שלה יירד ל-2 תוך 5 שנים. בראיון לביזפורטל לאחר החדשות הטובות מבחינתה של טבע אמר סמנכ"ל הכספים אלי כליף "אנחנו שמחים לשים מאחורינו את עניין האופיואידים".

מניית טבע עלתה ב-15% מתחילת השנה ונסחרת במחיר של 31 שקלים למניה ושווי שוק של 34.4 מיליארד שקל. טבע נסחרת במכפיל של 3.4 על הרווחים הצפויים בשנה הבאה.

- 5.בן 04/11/2022 06:01הגב לתגובה זומנית הזבל! השמדת ערך מטורפת למשקיעים האומללים לדורותיהם.

- 4.רועה חשבון 03/11/2022 20:30הגב לתגובה זולדעתי שנת 23 תהיה שנה מאוד חיובית בכל האספקטים כולל מחיר המניה

- 3.עוד תגיע רחוק ואפילו מאוד... (ל"ת)רפי 03/11/2022 17:04הגב לתגובה זו

- 2.משקיע 03/11/2022 16:26הגב לתגובה זוירידה מזערית בלבד במכירות וזה אומר שבמצב כל כך קשה בו נמצאת הכלכלה העולמית חברת טבע היא חברת תרופות גנרית גדולה מאוד, חזקה יציבה רווחית ובעלת תזרים מזומנים חזק. חברה רצינית ביותר וכל הנמושות שרוצים למכור ב 5-10 אחוז ירידה יומית ימכרו יש קונים בשוק שקונים ברוך השם.

- אלוןבלון 03/11/2022 17:59הגב לתגובה זותיקראו שוב.

- 1.מתחת לצפי? למי נשאר צפי בכלל? (ל"ת)מבין2 03/11/2022 14:02הגב לתגובה זו