האיום הגדול על חברות האנרגיה המתחדשת - הרגולטור

לפני 13-14 שנה גל של חברות אנרגיה מתחדשת הנפיק בבורסה המקומית. סאנפלאואר -1.14% , אנלייט אנרגיה -2.62% , אלומיי -1.09% וחברות נוספות גייסו כספים מהציבור על רקע החלום הגדול לספק את האנרגיה מהשמש והרוח לבתים.

הישראלים הזריזים הגיעו לספרד, איטליה ופולין. הם זכו בפרויקטים ענקיים. אבל אז הגיע המשבר בשווקים וחלק מהמדינות החליטו עד כאן. עד כאן הסובסידיה הגדולה לתחום הזה, והן הפחיתו משמעותית את ההטבות (שלרוב היו דרך קביעת מחירי מינימום). למה שהחברות האלו יעשו תשואה דו ספרתית על הכסף בשעה שהציבור שמתמודד עם הקושי הכלכלי, ישלם את המחיר? המשבר של 2009, גרם להתפכחות של המדינות וביטול הסובסידיות הכל כך חשובות לתחום. אבל התחום הזה המשיך כמובן לצמוח - אחרי הכל, ובלי ציניות - זה העתיד.

היה ברור כבר אז שככל שהייצור יגדל, ככל שהתעשייה תתקדם, יהיה שיפור והתייעלות בעלויות. היה ברור שהסובסידיות מניעות את התעשייה, אבל בהדרגה הן ימחקו-יקטנו. ואז העולם יצא מהמשבר ההוא והסובסידיות חזרו גם במקומות שהופחתו ובכלל - התחום הזה שמתחבר עם הצורך, למעשה החובה שלנו, לשמור על עולם נקי, הלך וגדל וקיבל תמיכה ממשלתית חובקת עולם.

ועדיין, ברוב המקומות, התחום הזה עדיין לא כלכלי, הוא עוד לא בוגר כדי להרוויח בלי עזרה ממשלתית. יש מקומות מעטים שהתחום הזה יכול לחיות בלי הטבות-מענקים מהממשל.

במשברים כלכליים המדינות מהדקות את החגורה ופחות מממנות פרויקטים לעתיד

וזו יכולה להיות בעיה גדולה. בזמן משבר המדינות לוקחות צעד אחורה במימון פרויקטים לעתיד, בזמן משבר הן אומרות עד כאן. אנחנו עכשיו בזמן משבר. מאוד ייתכן שהביטול של ההטבות יהיה מוגבל כי אחרי הכל, משהו קרה בעולם בשנים האחרונות ואנחנו מבינים את החשיבות של האנרגיה הירוקה, ועדיין - כשבמדינות באירופה יש קושי להשיג אוכל וחשמל, אז מי חושב על אנרגיה ירוקה?

במשבר של 2009 מדינה נדבקה ממדינה. ספרד הדביקה את איטליה וזה עבר למקומות נוספים. לא בטוח שזה מה שיקרה הפעם, אבל הסיכון גדול. זה יתחיל במקומות החלשים יותר כלכלית, ואם המשבר יחריף זה יגיע גם למקומות חזקים יותר.

זה סיכון שצריך להילקח בחשבון, אם כי, לפחות בינתיים לא ברור עד כמה הוא יהיה משמעותי. אנרג'יקס שלה פעילות משמעותית בפולין דיווחה על חקיקה בפולין להגבלת המחיר על חשמל, וזאת בהמשך להחלטת האיחוד האירופי להגביל את המחיר ל-180 אירו (850 זלוטי) בגלל עליית המחירים המהירה באירופה. בינתיים מדובר על מגבלת מחיר לשנה (מתחילת דצמבר הקרוב ועד דצמבר שאחריו) ולמרות שהחברה לא מסרה את ההשפעה הצפויה, היא - ככל הנראה - בינתיים מוגבלת.

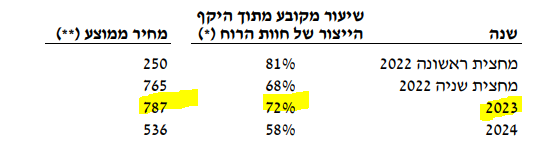

באנרג'יקס הסבירו ש-73% מהחוזים במחירים נמוכים יותר מ-800 זלוטי ולכן אולי החברה לא תיפגע מכך משמעותית. בפועל יש עוד 27% במחיר גבוה יותר. צריך גם לקחת בחשבון שההכנסות מפולין הן עיקר ההכנסות הצפויות של החברה לשנים הבאות.

אבל השוק מוריד את מניית אנרג'יקס לא רק בגלל ההודעה מהיום. אלא בגלל החשש שזה יתרחב. בספרד ואיטליה הורידו בזמנו את הסובסידיות בהדרגה-בשלבים, זה לא קרה בבוקר אחד. החשש עכשיו הוא שבפולין יקרה דבר דומה.

החשש הזה מוצדק. חברות האנרגיה המתחדשת המקומיות נסחרות כאילו הכל בטוח. התמחור שלהן לוקח בחשבון גם את הפרויקטים העתידיים. אבל יש עוד דרך ארוכה להביא את הפרויקטים האלו לידי השלמה, יש עוד סימני שאלה לגבי התעריפים. הפרויקטים הקיימים אמנם יפגעו פחות - אם בכלל - בגלל רגולציה, אבל פרויקטים עתידיים יפגעו מאוד. ברגע שהשוק יפנים שיש סיכונים גדולים בעתיד של הפרויקטים, המניות עלולות לספוג. הן כבר ספגו בחודשיים האחרונים (10-20%), לא בטוח שהירידות בתחום נגמרו. זה תלוי בעומק המשבר הכלכלי.

הנה השוואה בין החברות בתחום:

- 3.משה 31/10/2022 08:24הגב לתגובה זועדיין רווחית

- 2.פ 30/10/2022 17:59הגב לתגובה זוללא החברות לא יהיה פיתוח. הזמן אוזל , תחום האקלים הוא בראש העדיפויות של הממשלות.

- 1.קררה 30/10/2022 14:52הגב לתגובה זווגם לזה יש השפעה. קשה להלחם בספק שיכול לספק כשהאלטרנטיבה היא לקפא מקור..

- צודק לכן ימשיכו לעלות (ל"ת)רון 30/10/2022 17:34הגב לתגובה זו