תוצאות פושרות לאורמת; תחזית קדימה מעט מאכזבת

אבסולוט אופטימיזציה אורמת אורמת טכנולוגיות אנרגיה מתחדשת דואליות דורון בלשר ישראליות בוול סטריט

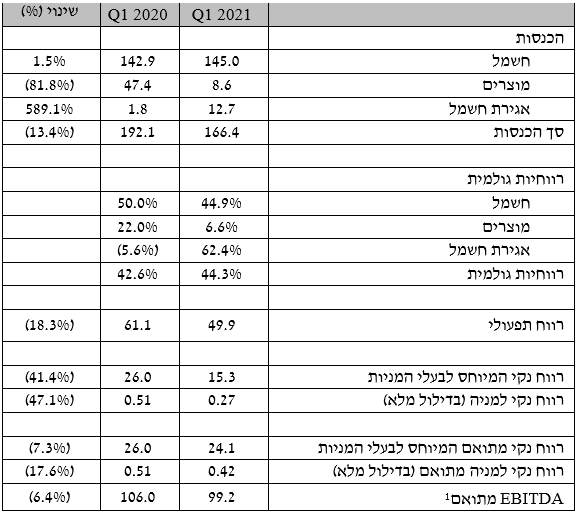

אבסולוט אופטימיזציה אורמת אורמת טכנולוגיות אנרגיה מתחדשת דואליות דורון בלשר ישראליות בוול סטריט חברת אורמת מדווחת על רווח של 15.3 מיליון דולר (27 סנט למניה) ברבעון הראשון של השנה, בהשוואה ל-26 מיליון דולר (51 סנט) למניה בדילול מלא אשתקד - ירידה של 415 ברווח האבסולוטי.

ההסבר לירידה - משבר האנרגיה של פברואר בטקסס אשר הוביל לרגולציית חירום שהשפיעה על פרויקט אגירת החשמל ב-Rabbit Hill. בנוסף, הרווח הנקי המיוחס לבעלי המניות הושפע מההאטה במגזר המוצרים.

הרווח הנקי המתואם - שהוא הרווח שאליו מתייחסים האנליסטים והמשקיעים - הסתכם ב-24.1 מיליון דולר (42 סנט למניה), בהשוואה ל-26 מיליון דולר (51 סנט למניה) אשתקד. הרווח הנקי המתואם ברבעון הראשון הוא בנטרול הוצאה חד פעמית של 12.1 מיליון דולר לפני מס (8.8 מיליון דולר אחרי מס) שנובעת ממשבר האנרגיה בפברואר בטקסס. משבר זה יצר גידול חד בביקוש לחשמל מצד אחד, ולירידה באספקת החשמל באזור מנגד והוביל לעליה חדה ב-Reserve Service market price.

החברה עמדה בשורה התחתונה ביעדי האנליסטים שציפו לרווח של 37 סנט למניה, אבל בהכנסות היא מעט מתחת - סך ההכנסות בפועל 166.4 מיליון הוא כמיליון דולר מתחת לקונסנזוס האנליסטים.

ה-EBITDA המתואם ירד ברבעון ב-6.4% ל-99.2 מיליון דולר לעומת 106 מיליון דולר ברבעון המקביל אשתקד. הירידה מיוחסת בעיקר לירידה של 9.9 מיליון דולר ברווח הגולמי של מגזר המוצרים והכנסות בגין אבדן הכנסות ביטוח (BI) של כ-4.9 מיליון דולר אשר נרשמו ברבעון המקביל אשתקד.

הכנסות מגזר החשמל עלו במעט בהשוואה לרבעון המקביל אשתקד הודות לשדרוג של קומפלקס Steamboat Hills ומהחזרה לפעילות של תחנת פונה אשר קוזז בחלקו מצמצום הביקוש בתחנת הכוח Olkaria בקניה עקב ירידה בביקושים כתוצאה ממגפת הקורונה ומביצועים פחות טובים של המקור הגיאותרמי של הקומפלקס אשר הקטינו את הייצור. החברה מקדמת תכנית להחזרת כושר הייצור של הקומפלקס.

הכנסות מגזר המוצרים נפלו במעל 80% ל-8.6 מיליון דולר לעומת 47.4 מיליון דולר ברבעון המקביל אשתקד, בעיקר עקב מגפת הקורונה. צבר הזמנות מגזר המוצרים עמד על 37.2 מיליון דולר נכון ליום 5 במאי 2021.

הכנסות מגזר אגירת החשמל הסתכמו בשיא של 12.7 מיליון דולר לעומת 1.8 מיליון דולר ברבעון המקביל אשתקד. הגידול נבע בעיקר מהכנסות גבוהות יותר מפרויקט Rabbit Hill על רקע משבר האנרגיה של פברואר בטקסס וכן הכנסות מפרויקט Pomona בקליפורניה אשר נרכש ביולי 2020.

החברה הודיעה על הפעלה מסחרית של מערכת אגירת חשמל בסוללות Vallecito עם הספק של 10 MW/40 MWh. המערכת מספקת שירותי resource adequacy מקומי ל- Southern California Edisonבמסגרת חוזה ל-20 שנה. בנוסף, המערכת תספק שירותים נלווים ואופטימיזציה של אנרגיה דרך השוק המסחרי אשר מנוהל על ידי California Independent System Operator (CAISO).

תחנת הכוח Puna מייצרת כרגע כ-20 מגה-וואט. בכוונת החברה לחבר שתי בארות הזרקה במהלך הרבעון השני ומכוונת לחזור לפעילות כמעט מלאה באמצע 2021. בעוד אישור חוזה החשמל החדש אשר נחתם עם HELCO בסוף 2019 הושעה לאחרונה על ידי רשות החשמל של הוואי (PUC), החברה תמשיך למכור חשמל תחת חוזה החשמל ארוך הטווח הקיים.

כמו כן מדווחת אורמת כי הסתיימה הבנייה של פרוייקט ההרחבה של מקגיניס הילס והוא נמצא בשלבים מקדמים של הפעלה . במקביל, החברה החלה בהקמה של שתי מערכות אגירת חשמל, Andover עם הספק של 20 MW/MWh ו- Howellעם הספק של 7 MW/MWh, אשר ממוקמים בניו ג'רזי וימכרו שירותי ancillary ל-PJM. החברה מכוונת להפעלה מסחרית במחצית הראשונה של 2022.

תחזית לשנת 2021

סך ההכנסות בטווח שבין 645 מיליון דולר ל-680 מיליון דולר.

הכנסות מגזר החשמל בטווח שבין 570 מיליון דולר ל-580 מיליון דולר.

תחזית הכנסות ממגזר החשמל כוללות 33 מיליון דולר מתחנת הכוח פונה בהוואי. תחזית המניחה שהתחנה תחזור בקירוב לייצור מלא באמצע שנת 2021.

הכנסות מגזר המוצרים בטווח שבין 50 מיליון דולר ל-70 מיליון דולר.

הכנסות בתחום מגזר אגירת החשמל בטווח שבין 25 מיליון דולר ל-30 מיליון דולר.

ה-EBITDA המתואם בטווח שבין 400 מיליון דולר ל-410 מיליון דולר.

דורון בלשר, מנכ"ל אורמת, אמר על רקע התוצאות: "תוצאות הרבעון הראשון משקפות את חוזקות מגזר החשמל ומגזר אגירת חשמל הצומח במהירות אשר קיזזו חלקית ירידה של 9.9 מיליון דולר ברווח הגולמי של מגזר המוצרים עקב מגפת הקורונה והכנסות בגין הביטוח על פונה בהיקף של 4.9 מיליון דולר אשר התקבלו ברבעון המקביל אשתקד. אנו ממשיכים לצמוח בהכנסות במגזרי החשמל ואגירת חשמל ומצפים להמשך צמיחה יחד עם שיפור ב-EBITDA המתואם.

"צבר הפרויקטים במגזר אגירת החשמל ממשיך לגדול ולאחרונה חתמנו על הסכם ארוך טווח לאספקת כמויות גדולות של סוללות אשר יסופקו במהלך ארבעת השנים הקרובות בתנאים תחרותיים על מנת לתמוך בצרכים הגדלים שלנו. מגזר זה ממשיך לתרום EBITDA מתואם חיובי והביטחון שלנו בהאצת הצמיחה במגזר הולך וגדל.

"השנה נמשיך בהנחת היסודות להאצת הצמיחה של מגזרי החשמל ואגירת החשמל. ממשלות ברחבי העולם ממשיכות לתמוך באנרגיות מתחדשות והממשל הנוכחי בארה"ב מדגיש את רצונו להשקיע בתשתיות ובמיוחד בתחום האנרגיות הנקיות. אנו ממוצבים היטב לנצל מגמות אלה. אנו מצפים להגדיל את היקף הייצור של הפורטפוליו המשלב פרויקטים גיאותרמיים, אגירת חשמל וסולאר לכ-1.5 ג'יגה-וואט עד לשנת 2023, כאשר התרומה המשמעותית תגיע מפעילות אגירת החשמל שלנו. אנו מצפים להגיע לקצב EBITDA מתואם שנתי של כ-500 מיליון דולר לקראת סוף שנת 2022, אשר צפוי להמשיך ולצמוח במהלך 2023 ואילך".

- 3.dw 06/05/2021 13:35הגב לתגובה זורציו אמורה להרוויח יותר טוב מאורמת, והיא נסחרת במיליארד וחצי שקלים בלבד, ולא 12 מיליארד. על מה מישהו מסכים לשלם שווי מטורף של 12 מיליארד שקלים? לא ברור. זה שווי שיותר גבוה אפילו מבזק, האמורה להרוויח בערך מיליארד שקל לשנה.

- 2.לאן עוד יש לה לרדת..הגיעה כבר לתחתיות של הביבים..נבלה!! (ל"ת)tt 06/05/2021 09:50הגב לתגובה זו

- מה תחתית בשווי של 12 מיליארד שקלים? (ל"ת)dw 06/05/2021 13:36הגב לתגובה זו

- 1.איזה פושרות - קטסטרופה (ל"ת)המוסדי 06/05/2021 08:03הגב לתגובה זו