הפניקס במו"מ מתקדם לרכוש את הקרנות האקטיביות של פסגות

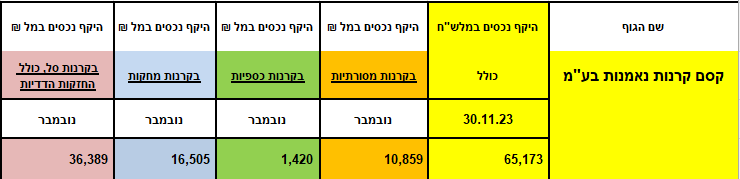

קסם קרנות של הפניקס במו"מ מתקדם לרכישת קרנות הנאמנות האקטיביות מידי פסגות של רני צים תמורת 160-175 מיליון שקל. היקף הנכסים הצפוי להירכש הוא כ-19-20 מיליארד שקל. בכך תבסס קסם קרנות נאמנות אותה מנהל אבנר חדד (שמנהל גם את הפניקס בית השקעות ששולט בקסם) את מקומה הראשון בתעשיית הקרנות נאמנות. עם זאת, עיקר החוזקה של קסם היא עדיין בקרנות עוקבות המדדים, כך שהרכישה תאזן את סל הקרנות שלה - בין פאסיביות (קרנות סל ומחקות) לאקטיביות.

לפני הרכישה מנהלת קסם קרנות בהיקף של מעל 65 מיליארד שקל, הרכישה תביא אותה להיקף של קרוב ל-85 מיליארד שקל

הקרנות האקטיביות מנוהלות באופן שוטף על יד מנהלי הקרנות כדי להשיג תשואה גבוה יותר מהמדדים. הניהול מתבטא בדמי ניהול גבוהים יותר מאשר בקרנות פאסיביות -עוקבות מדדים ששם המעקב הוא טכני ואין צורך בניהול שוטף.

בשבוע שעבר הודיעו אי.בי.אי ופסגות כי אי.בי.אי במו"מ מתקדם לרכישת פעילות הקרנות הפאסיביות של פסגות. דירקטוריון החברה ודירקטוריון חברת הבת אי.בי.אי. ניהול קרנות נאמנות אישרו את כניסתן של החברות למשא ומתן עם פסגות.

המו"מ בשלב מתקדם והכוונה לרכוש 100% ממניות פסגות קרנות נאמנות, שבה תיוותר פעילות הקרנות הפאסיביות בלבד בתמורה לסכום של כ-150 מיליון שקל. הפעילות של פסגות נמכרת למעשה בחלקים. הפעילות הפאסיבית היא חלק מהקרנות שנותרו במסגרת פסגות קרנות נאמנות כשבפסגות מצפים לסכום כולל של כ-320 מיליון שקל בתמורה לפעילות הקרנות הפאסיביות ויתר הפעילות שנותרה בפסגות. היקף הקרנות הפאסיביות מסתכם ב-22 מיליארד שקל.

בתחילת ינואר מכרה פסגות לחברת הפניקס את מלוא הפעילות של ניהול התיקים הנעשית בידי פסגות ניירות ערך וכן חלק מקרנות הנאמנות, המנוהלות בידי פסגות קרנות נאמנות.

- 2.המשקיע האגדי 07/12/2023 21:33הגב לתגובה זוהמניה אמורה לעלות כ75% משווי שוק העכשווי

- 1.דודי 07/12/2023 21:29הגב לתגובה זולא נשכח ולא נסלח.