הקריפטו עולה שלב - להתלהב או להיזהר?

מהיכן מקבלים רעיונות להשקעה? האם כדאי להשקיע לטווח ארוך? למה בסוף אנחנו נשארים עם הפוזיציות המפסידות? איזה קרן אנרגיה ירוקה מעניינת?

האירוע הפיננסי החשוב מהשבוע שעבר הוא הנפקתה של בורסת מטבעות הקריפטו CoinBase תחת הסימבול COIN. בסוף השבוע, הבורסה נסחרה בשווי שוק של מעל שישים מיליארד דולר במקביל להגעתו של הביטקוין לשיאים חדשים. ההנפקה היא בחלט ציון דרך בחילופי דורות המטבעות בעולם והיא מהווה גיוון לאפשרויות החשיפה לתחום.

יחד עם זאת, זה הזמן להזכיר, כמו שעשינו זאת כאן מבעוד מועד ביחס למניות הרכבים החשמליים (דרך אגב, פורסם שקתי ווד מכרה מניות טסלה וקנתה מניות קוינבייס), שמבחינה עסקית מדובר בסקטור או תת סקטור ככל האחרים. לראשוניות יש משקל גם ביחס לביטקוין וגם ביחס לבורסות המסחר בו אבל גם לתחרות, התפתחויות עסקיות, רגולציה ומחזוריות עסקית. כמו כן ראוי להבחין בין ספקולציה / השקעה במטבעות כמו ביטקוין ואיתריום, לבין השקעה בפלטפורמות מסחר וכריה והשקעה בטכנולוגיית בלוקצ׳יין ופינטק. לא תמיד יהיה מתאם ביניהם וגם ביחס אליהם, כמו בכל תחום, יכולות לצוץ מהמורות ונפילות, בייחוד כשכוחות הממשל יפעלו לשמירת עליונותם של מנגנוני מטבעות הפיאט שהם גם מנגנוני שליטה ובקרה.

לקבלת נתוני רילטיים ללא עלות באפליקציית ביזפורטל

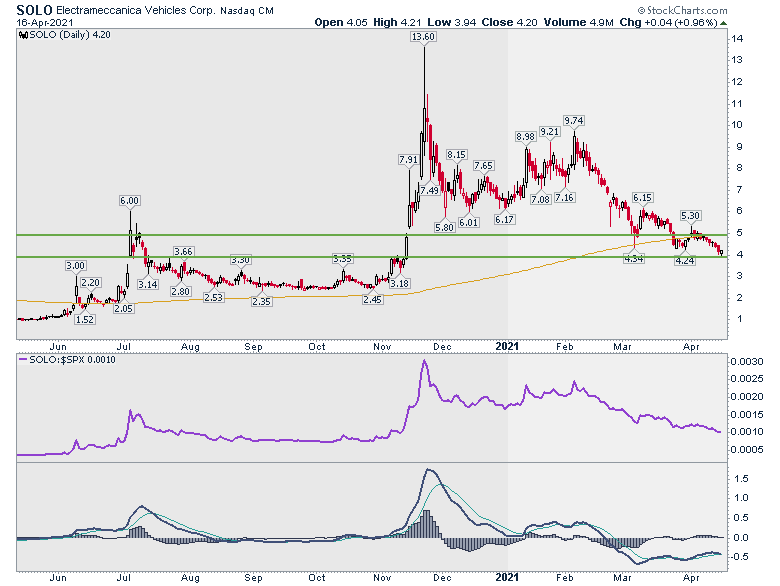

אם כבר ברכבים חשמליים עסקינן, נשאלתי ביחס ל-SOLO. בכל הקשור לגרף שלה, הדבר המשמעותי ביותר לשים אליו לב הוא ההתנגדות ב-5 דולר. מהצד החיובי ישנה אפשרות לתמיכה ב-4 דולר וגם כמה אינדיקטורים מלמדים על מצב מכירות קיצוני. לא הייתי ממהר לרכוש לפני סימנים מהימנים לשינוי מגמה. מהלך מתחת ל-4 דולר יכול להוביל להתדרדרות לכיוון ה-3 דולר. אולי אפשר לקבל אינדיקציה להמשך גם על ידי התבוננות במניות המובילות בתחום. למשל, האם טסלה מצליחה להישאר מעל 725 דולר.

לומדים ביחד

השבוע שעבר היה שבוע שיא מבחינת שאלות ששלחתם לי. הנה מספר תשובות שיעזרו לכולנו לפעול נכון יותר בשווקים.

א.ב שאל מספר שאלות ואענה על שתיים שהתשובה להן חשובה מאוד להבנה של מה אנחנו עושים כאן.

הראשונה היא מאיפה אני מקבל רעיונות. כל מי שמכיר אותי, עוד מימי ״גלובס״, יודע שהתהליך לא השתנה: אני קורא ובוחר. קורא מגוון מקורות מידע החל מעיתונות פיננסית, בלוגים, ניוזלטרים, ציוצים בטוויטר וכמובן רעיונות ששולחים לי חברים ואתם הקוראים. לכל מקור אני מנסה לאפיין את ייחודיות ההתמחות שלו וכך, עם השנים, הג׳ימייל שלי ובהמשך הוואטסאפ והטוויטר ושאר ערוצי התקשורת (עדיין לא הטיק-טוק) מזינים אותי. מעת לעת אני מוסיף מקור, מוחק מקור וכמובן הדברים משתנים על פי ההתפתחויות בעולם.

- הביטקוין נופל מתחת ל-60 אלף דולר - והחברה שהימרה עליו מסתבכת

- אופציות ביטקוין בהיקף של 10 מיליארד דולר יפקעו מחר

למשל, כתבתי לא מזמן על קרן להשקעה בחברות הטיפולים הפסיכודליים וגם על קרן להשקעה בחברות פוד-טק. נרשמתי לניוזלטר של הקרנות האלו ומאז אני מעודכן. או למשל בורסת NIO עליה כתבתי וכו׳ וכו׳. בכל אתר מעניין שאתם נמצאים בו, אם רלבנטי, תירשמו לרשימת דיוור ותעצבו לכם את ערוץ התקשורת הייחודי לכם.

אחרי שקבלתי רעיון, אם הוא מעניין אותי מבחינת התחום ואופי ההמלצה, אני בודק אותו על הגרף ומשייך את המניה / קרן סל לרשימת מעקב לפי מידת העניין הטכני.

השאלה השניה של א.ב. היא האם אני מאמין בהשקעות ארוכות טווח. בהנחה שארוכות טווח זה כמה שנים (ולא לנצח) אז התשובה היא כן. להשקעה ארוכת טווח יש יתרון. היא מגנה עלינו מכל הטעויות המובנות בתודעה של כל סוחר. אבל, יש לבחור לכך מניות / קרנות מתאימות בתזמון ראשוני נכון. מניות מתאימות הן מניות של חברות שבונות / מקיימות עסק בר קיימא בתחום שהוא מתפתח וצפוי להתפתח בשנים הקרובות ושאנחנו מספיק סומכים על ההנהלה, ההתנהלות העסקית, האתיקה והמצב הפיננסי שלהן בשביל לשכוח מהן למספר שנים. תזמון טכני נכון הוא קניה באיזה שהיא רמת שפל, גם היא נובעת מתיקון (יורד) למגמת עליה, ממנה יש פוטנציאל למהלך עליה שיתן לנו איזה שהוא רווח ראשוני מידי.

אפשרות לדוגמא היא קרן הסל RNRG. הקרן מרכזת השקעות ביצרניות אנרגיה ירוקה שמיצרות תזרים מזומנים. המצב הטכני נראה אטרקטיבי באזור ה-16 דולר.

הכל בראש

א.מ שאל ביחס לתופעה המוכרת לפיה אנחנו נתקעים עם הפסדים וממהרים למכור רווחים. על זה נאמר: הכל בראש.

- המחדל השקט: כיצד איבד נתב"ג את רשת הביטחון האלקטרונית שלו דווקא בזמן מלחמה

- "עוון גדול הוא וגורם להרוג נפשות רבות מישראל"

אנחנו נתקעים עם הפסדים גם כי אנחנו לא נכונים להודות בטעויות וגם כי אנחנו ״מפחדים״ למכור ״בדיוק״ לפני שהמניה תסתובב (מה שבדרך כלל קורה...).

בשביל להפחית את התופעה אפשר לעשות כמה דברים:

1. להבין שטעויות הן חלק מהמשחק/מסחר ולא לקחת אותן ללב או לאגו. זו אפילו לא טעות. זו מציאות משחק ההשקעות.

2. לפעול על פי הסיבה בגינה נכנסתם לפוזיציה. אם נכנסתם בשל הזדמנות מעל רמת תמיכה, תמכרו מתחת לרמת התמיכה. אם נכנסתם כהשקעה לטווח הארוך, הישארו לטווח הארוך. פעמים רבות בשביל לתרץ היאחזות בפוזיציות מפסידות אנחנו פשוט מחליפים את רציונל ההשקעה. זה סימן עבורכם שאתם לא בכיוון הנכון.

3. הסיבה שבסופו של דבר אנחנו מוכרים ואז המניה מתחילה לעלות היא שאנחנו מחכים יותר מדי זמן עם ההפסד ואז מוכרים אחרי שנשברנו. כשאנחנו נשברים עוד רבים נשברים וזהו הסימן שהמניה קרובה לתחתית. לכן, הקציבו לעצמכם זמן לפוזיציות מפסידות כחלק מאסטרטגיית הסטופ-לוס.

אנחנו ממהרים לממש רווחים כי אנחנו לא רוצים להיות ״לוזרים״ ולראות איך מחקנו רווחים שהיו על הניר. בשביל להפחית את התופעה ניתן לעשות מספר דברים:

1. להגדיר יעד טכני למכירה.

2. למכור רק חלק מהפוזיציה, עובדה שתשפר את הרגשתנו אם הפוזיציה תתהפך, ביחוד אחרי יום / ימים של קפיצות חדות. לשם כך אפשר להתחיל פוזיציה בנקודה טכנית טובה ובסכום גדול יחסית (ובמחיר זול יחסית) ואז להקטין לגודל הפוזיציה הממוצעת בתיק שלנו כשהיא מרוויחה והמחיר של המניה נעשה יקר יותר.

3. להזכיר לעצמנו כמה אנחנו עובדים קשה בשביל למצוא פוזיציות מנצחות כך שאיוולת היא להרוג אותן כשהן סוף סוף עושות את מלאכתן.

בהצלחה [email protected]

כותב המאמר הינו זיו סגל, העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטאלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

- 5.הקריפטו הוא העתיד שיוביל אל העולם לתקופה אחרת!,נכו 19/04/2021 21:36הגב לתגובה זוהקריפטו הוא העתיד שיוביל אל העולם לתקופה אחרת!,נכון קצת קשה לכמה אנשים להבין שזה הכיוון אבל תשאלו את ההורים שלכם על המעבר ממזומן לצ׳קים או לכרטיס אשראי!!! ותזכרו שהקריפטו כבר קיים 15 שנים!!

- 4.ירון 19/04/2021 15:21הגב לתגובה זועדיין מציאה בעינייך?

- 3.לרון 19/04/2021 15:13הגב לתגובה זומאפיקים "מזינים" בקלות יכולה להווסף עוד "י" והעסק מתהפך,לדוגמא לרעיון KRTX ,שאמנם עשתה כבר לא רע,אך איננה "פסיכודלית מסוכנת" אלא מתעסקת בפסיכיאטריה מבריאה,ולבטח בעקבות הקורונה שהיא "באג פסיכו סוציאלי"

- 2.לרון 19/04/2021 15:07הגב לתגובה זוניסיון,ניסיון,ניסיון, למשל NNOX TLRY קצר ול"סיבובים",ESLT לטווח ארוך והוספה בירידות,נייס לטווח בינוני ולא בטוח שטוב להוסיף בירידות

- 1.כרגיל אינטלגנטי - תודה (ל"ת)תמיר 19/04/2021 15:00הגב לתגובה זו