מה יקבע את מחירי האג"ח והמניות השנה ומה האיום הגדול על השווקים?

אחד הכללים הבסיסיים בעולם ניהול ההשקעות הוא שבטווח קצר השווקים לא מתמחרים את המציאות בהכרח, אלא את מה שהמשקיעים חושבים שעומדת להיות המציאות. נשמע מורכב נכון? אבל זו המציאות.

בתחילת שנת 2023 הקונצנזוס היה, גם אם קשה לזכור, כי הולכים למיתון בחלקים גדולים של הכלכלה העולמית, האינפלציה תרד והבנקים המרכזיים לא יידרשו להעלות ריבית באופן משמעותי כפי שהעלו בדיעבד.

מומחי ההשקעות ומנהלי חברות יתארחו בוועידת ההשקעות של ביזפורטל - לפרטים והרשמה

ככל שהתקדמה השנה (כפי שניתן לראות בגרף הבא), המשקיעים החלו להאמין (ולתמחר), כי הצמיחה תהיה איתנה הרבה יותר מאשר חששו מלכתחילה, אבל המחיר יהיה שהאינפלציה גם לא תרד כל כך מהר, וכך תפסה לה מקום הגישה של HIGHER FOR LONGER, משמע הבנקים המרכזיים יצטרכו להעלות יותר את הריבית, וגם לשמור על הריבית גבוהה לאורך זמן. מצב זה הביא לעלייה דרמטית בתשואות של אגרות החוב הממשלתיות בכל העולם, תוך עלייה של העקומים על פני כל טווחי הזמן.

תחזיות הצמיחה לשנת 2023 - ארה"ב

מקור – בלומברג, כנף

מקור – בלומברג, כנף

בחודשיים האחרונים של שנת 2023, תפס את מקומו סיפור חדש, לפיו האינפלציה יורדת כבר מספיק מהר, הכלכלה הגלובאלית בסה"כ סבירה, הבנקים המרכזיים כבר יכולים להתפנות ולהוריד ריבית באופן מהותי במהלך שנת 2024 מאחר והמלחמה באינפלציה הצליחה, ושם הסיפור החדש היה SOFT LANDING ו-GOLDILOCK. זה אומר כלכלה סבירה, אינפלציה יורדת, ריביות יורדות ושווקים מרוצים.

מדד ה-S&P500 ותשואת עשר שנים ארה"ב – אימוץ נרטיב חדש חודשיים האחרונים של 2023

מקור – בלומברג, כנף

עתה התחילה שנת 2024 וישנם סימנים של סיפור חדש. מצד אחד שוק האג"ח הממשלתי חווה עליית תשואות שההסבר לה הוא שהכלכלה חזקה מספיק, בכדי שהבנק המרכזי לא יוריד במהלך שנת 2024 את הריבית בארה"ב באופן דרמטי, ומצד שני שוק המניות במגמה חיובית גם כן. משמע השוק אופטימי שגם הצמיחה תשמר את רווחיות החברות שצפויה לצמוח באופן אגרסיבי במהלך שנת 2024, וזאת תוך כדי עלייה בריביות הממשלתיות.

מדד ה-S&P500 ותשואת עשר שנים ארה"ב – אימוץ נרטיב חדש חודשיים האחרונים של 2023

מקור – בלומברג, כנף

מקור – בלומברג, כנף

- אינפלציה של 32% ולירה בשפל: כך הופך ארדואן את פסגת נאט"ו למנוף על כלכלת טורקיה

- האינפלציה בגוש האירו התקררה ל-2.8% - והבנק המרכזי מקבל זמן להמתין

תשאלו מה רע בכל הטוב הזה? התשובה טמונה במילה אינפלציה. זוכרים שהיא עדיין איתנו ולא ירדה ליעד שלה במדינות רבות ובתוכן ארה"ב, אזור היורו , בריטניה ויפן? לכן, אם התנאים הפיננסיים הופכים להיות מקילים מדי, יש חשש כי האינפלציה תשוב ותתחזק, וזה יקשה על השווקים לקבל את הורדות הריבית שהם כל כך מצפים להן.

קיבלתם סחרחורת? בצדק.

אמיר ארגמן, אסטרטג השקעות ראשי, כלל ביטוח ופיננסים; קרדיט: יחצ

אמיר ארגמן, אסטרטג השקעות ראשי, כלל ביטוח ופיננסים; קרדיט: יחצ

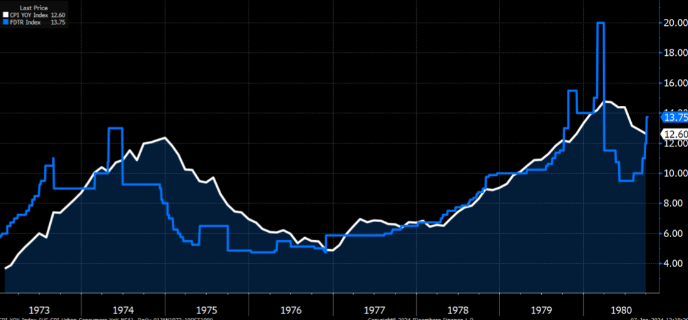

קצת הסטוריה

בתחילת שנות ה-70 של המאה שעברה מתחיל משבר אינפלציוני, שראשיתו בבעיות היצע (אמברגו הנפט), אבל מתפתח להיות משבר האינפלציה הגדול של המאה שנים האחרונות בארה"ב. הפד האמריקאי בתגובה מעלה את הריבית באופן נחרץ, מביא להיחלשות הכלכלה, עלייה באבטלה וירידה בקצב האינפלציה מ-12% לכ-5%.

מסופק מההישג של התמתנות האינפלציה, הבנק המרכזי מתחיל להוריד את הריבית בסוף 1974 מרמה של כ-10% לריבית ברמה של כ-5%. תשאלו איפה הבעיה? הבעיה מתחילה (שוב) ב-1977, תוך שהאינפלציה, שירדה כבר כברת דרך מתחילה לזנק שוב תוך שהיא עולה לרמה של מעל 14%, מה שחייב את הפד להעלות את הריבית שוב ובצורה חדה יותר מאשר בתחילת אותו עשור.

ככה נראית טראומה. והפד מכיר אותה היטב (אינפלציה שנתית – לבן, ריבית הבנק המרכזי – כחול).

מקור – בלומברג, כנף

מקור – בלומברג, כנף

הסיפור לעיל יכול לעזור לכם להבין את דבריהם של שני חברי פד שדיברו בשבועות האחרונים, תוך שהם מנסים לקרר את מצב הרוח של המשקיעים בצורה די אגרסיבית. יש לציין, שללא הצלחה עד כה.

- הַמְּצָרִים שמחזיקים את הכלכלה העולמית: מהורמוז ועד פנמה

- כך תגלגל מלחמת הורמוז את החשבון לצרכן האירופי - גם אחרי שהיא תסתיים

הראשון ציין כי הוא עדיין לא רואה מספיק עדויות תומכות בהורדה של הריבית כבר במרץ 2023 וכי ההחלטה על כך עדיין "רחוקה". הוא ציין כי הירידה שראינו בעת האחרונה בריביות של האג"ח הממשלתי יכולות להביא להגדלה של הביקושים וזה לא ממש תורם לסיפור שלנו, כאשר רמת האינפלציה עדיין גבוהה.

חברת פד שנייה ציינה שאם לא יישמרו תנאים פיננסיים מספיק מהדקים, האינפלציה יכולה להאיץ שוב ולסכן את כל ההישגים שהושגו עד כה באמצעות מדיניות הבנק המרכזי. לאור זאת, היא ציינה כי צריך להשאיר עדיין מקום להעלאה נוספת אם תידרש.

אמירות כאלו לא נאמרות סתם. הבנק המרכזי זוכה לאמינות גבוהה מאוד מצד שחקני השוק, וזו תמיד בשורה טובה, מאחר ואובדן אמון תוצאתו משבר ודאי. מן הצד השני, יש לזכור כי השוק גם מתמחר מהר מאוד ובאופן קיצוני כל נרטיב שמשדר הפד ומביא אותו לקיצון. ייתכן מאוד וסוף 2023 התאפיינה באימוץ מהיר מדי של "נגמרה האינפלציה, חוגגים הורדות ריבית" ויש מקום לאיזון מחדש, כדי שהפד יקבל תנאים פיננסים מהודקים מספיק, לסיים את מלאכת המלחמה באינפלציה.

לסיכום, חודש ינואר 2024 החל כתמונת ראי של החודשיים האחרונים של שנת 2023. זהו אירוע קלאסי של תסמונת "הזנב מקשקש בכלב". לא ניתן לבסס מתחילת שנת 2024 שינוי ריאלי מהותי בכלכלה בהשוואה לסוף 2023. מרבית הנתונים מצביעים עדיין על SOFT LANDING ולא על מיתון חמור. אין הדבר סותר את ההערכה, כי השוק הלך רחוק מדי עם ציפיות הורדת הריבית מצד הבנקים המרכזיים, ולכך יהיו השלכות על תמחור אפיקי הנכסים השונים בשווקים, גם בהמשך הרבעון הראשון 2024.

- 3.שם דבר 07/02/2024 18:14הגב לתגובה זולא אתפלא אם יעלו את הריבית ב-2024. דעתי שנדרש ריסון קיצוני למינופים ופיצוץ בועת המחירים, וראשית בנדל"ן. דעתי שכמובן נדרשת רפורמה קיצונית בפנסיות התקציביות. מעניין מה דעתם של גנץ ובג"ץ בעניין...

- 2.Bill Hwang 07/02/2024 14:15הגב לתגובה זופיתוחים טכנולוגיים משמעותיים יכולים להתפס כגידור עתידי מפני אינפלציה.

- 1.כמי שיש לו באפיקי ההשקעה של כלל סכום מאןד מכובד,הת 07/02/2024 12:51הגב לתגובה זוכמי שיש לו באפיקי ההשקעה של כלל סכום מאןד מכובד,התשואות הזמן האחרון חלשות במסלולי הכללי והאגח. נאלץ להעביר חלק לחברות אחרות.