המאבק על סטרטסיס: ננו דיימנשן ו-3D נאלצות להעלות את ההצעות - סטרטסיס מזנקת ב-7%

מי תזכה בחברת מדפסות התלת מימד סטרטסיס? שתי חברות בתחום מתחרות - האחת היא 3D SYSTEMS שגודלה דומה לזה של סטרטסיס עצמה, והשניה היא חברת המזומנים ננו דיימנשן, שזו בעיקר חברת מזומנים בתחום שמחפשת איפה לשפוך את הכסף. בסטרטסיס לא אהבו את זה והפעילו גלולת רעל נגד ננו אחרי שזו הגיעה ל-14.5% ממניות החברה (כדי לדלל את ננו אם זו תמשיך לנסות להשתלט באמצעות רכישות קטנות).

אז לננו לא נותרה ברירה ובמקביל לניסיון לתת הצעות רכישה להנהלת סטרטסיס (שנדחו בבוז ע"י הנהלת סטרטסיס), ננו יצאה לפני שבועיים בהצעת רכש כדי להגיע ל-53% עד 55% שליטה בחברת סטרטסיס. ההצעה הייתה לציבור במחיר של 18 דולר למניה, אבל כנראה שהמשקיעים לא 'קנו' את זה ולא הסכימו להצעה של ננו, גם מן הסתם בעקבות תגובת הנהלת סטרטסיס שרואה בכך השתלטות עוינת.

המועד האחרון לקבל את ההצעה של ננו היה אתמול (26 ביוני) בשעה 12 בלילה, וכעת - מספר שעות אחרי תום המועד - ננו מודיעה על מהלך של העלאת המחיר שהיא מציעה לבעלי מניות סטרטסיס ל-20.05 דולר למניה, מורידה את אחוז המניות שהיא מבקשת להשיג ל-46% עד 51% מהמניות וגם מאריכה את מועד הגשת ההצעות עד ה-24 ביולי. בננו אמנם טוענים שזה לא קשור לכך שהיא לא הצליחה לגייס מספיק בעלי מניות, אבל קשה לברוח מהרושם שזה בעצם המצב. לדברי ננו: "הצעת הרכש המיוחדת של ננו דיימנשן נותרה האלטרנטיבה היחידה לבעלי המניות של סטרטסיס, שמבטיחה תמורה במזומן בפרמיה משמעותית על מחיר המניה". לדברי סטרטסיס, רק 8% מהמניות של סטרטסיס נענו להצעת הרכש של ננו דיימנשן.

בננו דיימנשן לא סתם נוקטים בלשון הזו "תמורה במזומן" שכן על השולחן יש הצעה של מתחרה נוספת - 3D, שהגישה הצעה במחירים דומים לזה של ננו. אבל גם 3D לא נשארת כמובן מאחור ובאופן לא מפתיע נאלצת גם היא להעלות את המחיר - היא עושה את זה ממש זמן קצר לפני ההצעה המשופרת של ננו, וסביר להניח שהיא ידעה מה קורה בהצעה של ננו לציבור המשקיעים.

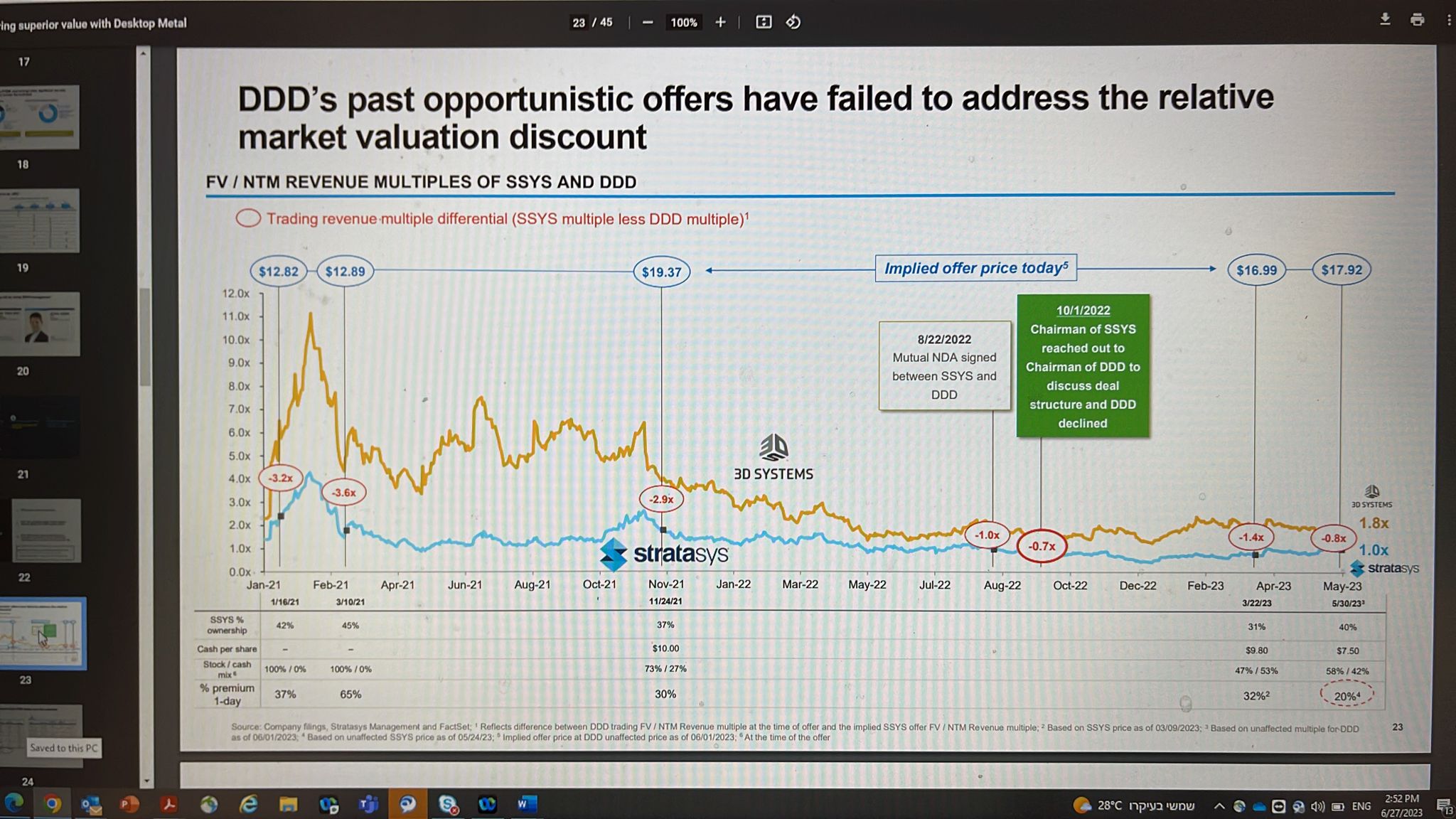

גם על פי ההצעה החדשה של 3D, השליטה תישאר בידי 3D ובסטרטסיס כמובן לא אוהבים את זה (הם מנסים לקדם מיזוג אחר - עם חברה בשם דסקטופ מטאל, כאשר במקרה הזה השליטה תישאר בידי סטרטסיס). ב-3D מציעים לקיים עסקת מזומן ומניות, כאשר כל מניה של סטרטסיס תהפוך ל-7.5 דולר במזומן, ו-1.3223 מניות חדשות של 3D. בפועל, אם המיזוג הזה ייצא לפועל, בעלי המניות של סטרטסיס יחזיקו ב-41% מהחברה המאוחדת (סטרטסיס פלוס 3D) ויקבלו כ-540 מיליון דולר במזומן עם השלמת העסקה. מדובר בשווי של כ-20 דולר למניה של סטרטסיס (לעומת שער בסיס של 16.2 דולר היום).

ב-3D כמובן אומרים שההצעה שלהם "מציגה שיפורים משמעותיים ביחס להצעה הקודמת" וכי 3D "מאמינה כי ההצעה שהגישה היום הינה טובה יותר מהמיזוג עם דסקטופ מטאל (Desktop Metal)" וגם מדברים על "סינרגיות תפעוליות".

נשיא ומנכ"ל 3D ד"ר ג'פרי גרייבס אומר "אנו נחושים להשיג מיזוג חברי בין 3D Systems לבין סטרטסיס. ברור לנו שהצגנו לדירקטוריון של סטרטסיס הצעה טובה יותר מעסקת המיזוג עם Desktop Metal. אנו מאמינים כי אין הזדמנות טובה יותר למנף את החוזק המשולב של הפורטפוליו המשלים שלנו, ליצירת מובילה חדשנית בשוק התלת ממד, עם פעילות גלובלית ללא תחרות, ואנו מעודדים מהתגובה החיובית הכוללת שקיבלנו מהשוק."

אבל יש גם אפשרות שלישית - בסטרטסיס לא רוצים גם את המיזוג של 3D, רוצים להמשיך ולהיות חברה עצמאית, וכדי לעשות זאת החברה פועלת לרכוש מתחרה אחרת - דסקטופ מטאל. מדובר בחברה בינונית ופחות חזקה מסטרטסיס או 3D, אבל היא נותנת לסטרטסיס גם כיוון שבו היא פחות חזקה היום - הדפסות תלת מימד בתחום המתכות. זה ערך שאין אותו לסטרטסיס וגם לא ל-3D ויש אותו למטאל.

בסטרטסיס ובדסקטופ אמרו שהמיזוג "מייצר חברה שהיא one-stop-shop לפתרונות בהדפסה בתלת מימד, עם סל פתרונות מגוון שכולל מתכת, קרמיקה, ואת הפורטפוליו המנצח של סטרטסיס בהדפסה פולימרית" והוסיפו כי מדובר על "סינרגיה טכנולוגית מרשימה, ויבסס את מעמדה של החברה המאוחדת בתחום הצומח בצורה מהירה ביותר". סטרטסיס תחזיק ב-60% מהחברה המשותפת כאשר ד"ר יואב זייף ימשיך לכהן כמנכ"ל החברה החדשה; ריק פולוף, מנכ"ל דסקטופ מטאל, יכהן כיו"ר הדירקטוריון של החברה החדשה.

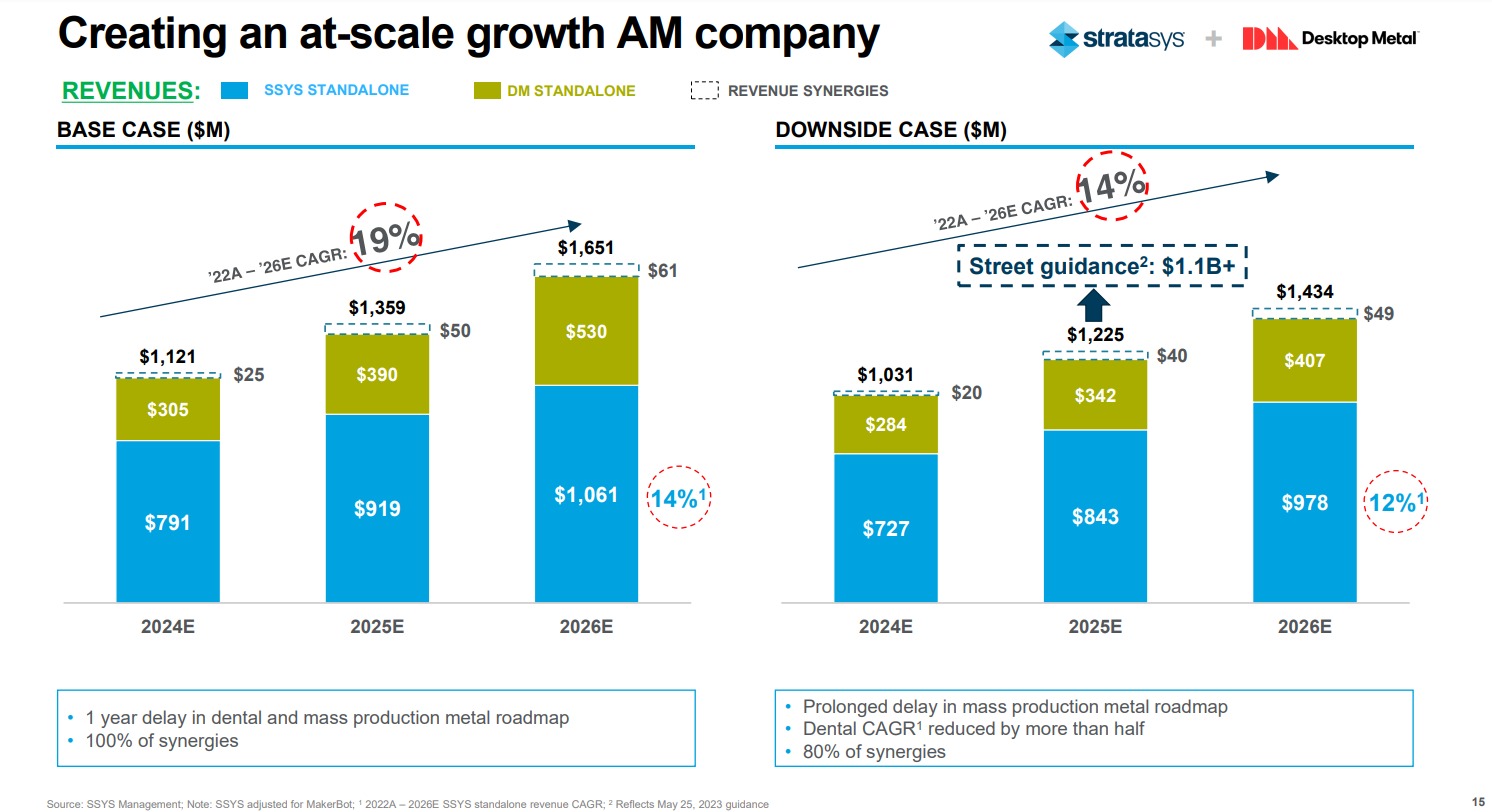

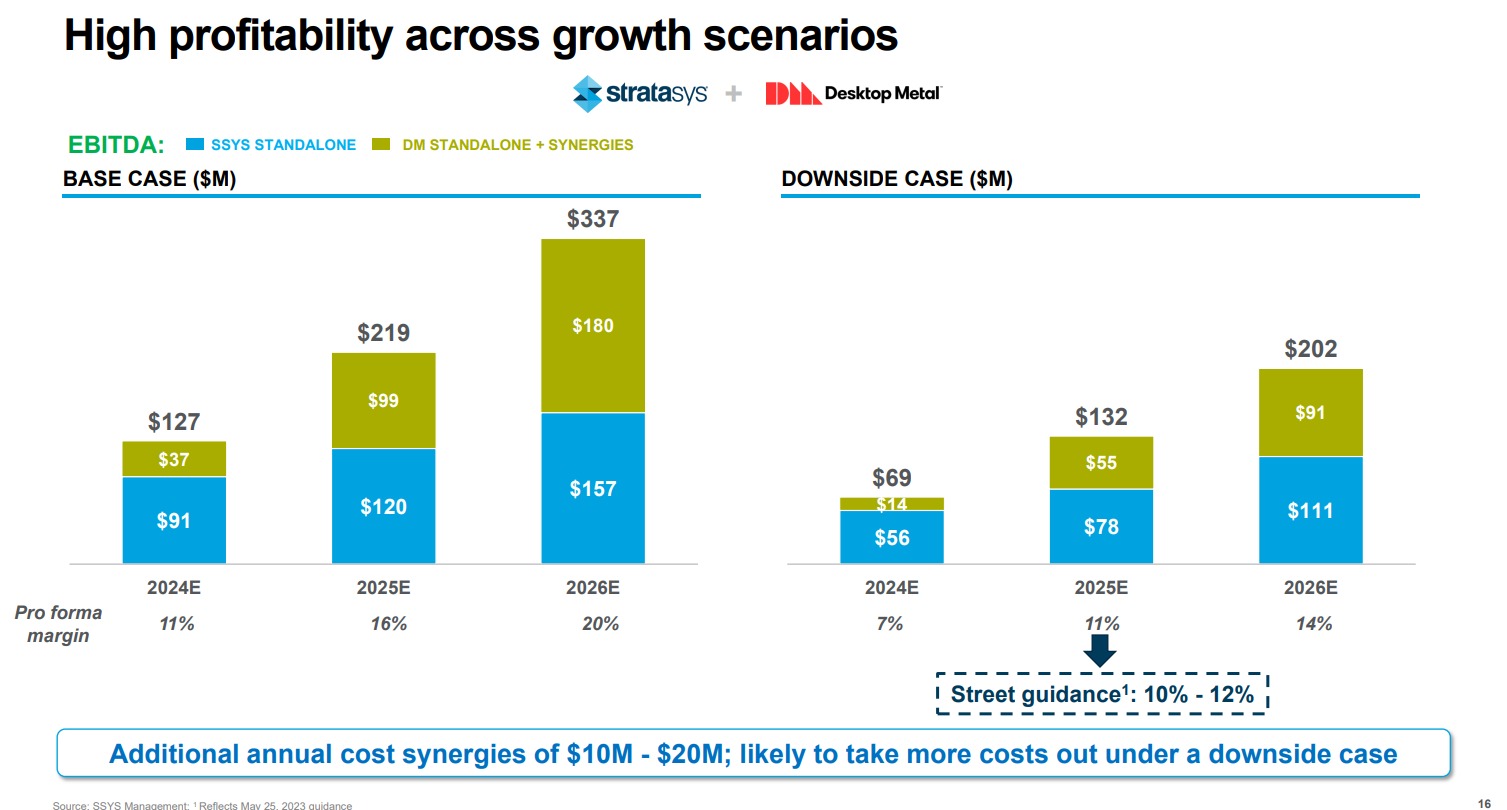

הנה תחזית ההכנסות וה-EBITDA של סטרטסיס לשנים 2024-2026 בעקבות המיזוג עם דסקטופ מטאל:

מה יקרה בסופו של דבר?

גורמים בשוק אומרים שבסופו של דבר תהיה קונסולידציה בשוק. החברות לא יישארו עוד הרבה זמן כפי שהן כעת. אין ספק - הסאגה תימשך. המילה האחרונה טרם נאמרה.

מה יקרה בסופו של דבר?

גורמים בשוק אומרים שבסופו של דבר תהיה קונסולידציה בשוק. החברות לא יישארו עוד הרבה זמן כפי שהן כעת. אין ספק - הסאגה תימשך. המילה האחרונה טרם נאמרה.

סטרטסיס רוצה להגיע להכנסות אורגניות של יותר ממיליארד דולר, עד 2026

בדוחות האחרונים שפרסמה סטרטסיס, היא העלתה את תחזית ההכנסות לשנת 2023. החברה צופה הכנסות של 630-670 מיליון דולר (אמצע טווח של 650 מיליון), מעל קונצנזוס האנליסטים ל-637.7 מיליון דולר. החברה גם צופה רווח מתואם שנתי של 18 סנט למניה, מעל צפי האנליסטים ל-16 סנט. בחברה גם מעריכים שהיא תשמור על "צמיחה רציפה בין הרבעונים - גבוהה משמעותית במחצית השנייה". בשנת 2026 החברה צופה הכנסות אורגניות של יותר ממיליארד דולר, כלומר גידול של 15% לשנה, עם שיעור EBITDA גדול מ-15%. עבור שנת 2024 סטרטסיס צופה שיעור רווחיות גולמית של יותר מ-50%, עם תזרים מזומנים חופשי חיובי, וזאת כאשר השנה היא צופה שיעור רווח גולמי של 48.5% ולעומת 47.3% "כאשר מרבית השיפור בין השנים יושג במחצית השנייה של שנת 2023". עוד צופה החברה רווחיות תפעולית מתואמת (Non-GAAP) של 2.5% עד 3.5% - כשעיקר השיפור יגיע במחצית הבאה. היא גם צופה שה-EBITDA המתואם יסתכם ב- 35 מיליון דולר עד 50 מיליון דולר.תחזיות ננו לרבעון הראשון: עליה של 43% בהכנסות

אגב, מעניין לציין בלי קשר כמובן לסאגה סביב סטרטסיס, שיחד עם שיפור ההצעה שלה, ננו גם מפרסמת תוצאות מקדמיות של עצמה וצופה עליה של 43% בהכנסות ברבעון הראשון של 2023 ל-14.97 מיליון דולר ועלייה של 24% ביחס לרבעון הקודם. הרווח הגולמי צפוי להסתכם ב-6.6 מיליון דולר ושיעור הרווח הגולמי עלה ל-45% (לעומת 37% ברבעון המקביל).- 5.בקרוב תבוצע הצעת רכש גם למאסיבית טכנולוגיות הדפסה (ל"ת)דוד 28/06/2023 11:22הגב לתגובה זו

- 4.יוני 28/06/2023 10:03הגב לתגובה זויואב שטרן שלא מסוגל לנהל את ננו ולהוציא ממנה ערך מוסף למשקיעים רוצה להשתלט על סטרטסיס.... הבורד של סטרטסיס יצא פארש אם יאשר לכזה דבר לקרות. הדבר היחידי ששטרן עשה עד עתה זה גיוס הכסף ועל כך שאפו. כל שאר הרכישות / פיתוחים חדשים שננו עשתה בהובלתו כשלו עד עתה ולא מצליחים להכניס כסף (14 מיליון לרבעון זה 60 מיליון בשנה על מיליארד דולר - בערך מה שניתן להוציא מפיקדון בבנק)

- 3.סטרטסיס לא תלך עם ננו שאין לה שום ערך מוסף עבורה (ל"ת)יוני 28/06/2023 08:04הגב לתגובה זו

- 2.תמונת מצב 27/06/2023 22:51הגב לתגובה זוגם ערכה של ננו עצמה צריך לעלות. לא?

- 1.מאיר 27/06/2023 22:25הגב לתגובה זולדעתי סטרטסיס ו dm זה הכיוון הכי נכון, מדוע שהנהלת סטרטסיס תהא במיעוט לחברות הרבה פחות מוצלחות ממנה , סטרטסיס הינה החברה עם ההכנסות הכי גדולות בשוק ה am , תזרים חיובי , לא מבין למה הם צריכים להיבלע ולא להוביל , בטח לאופציית ננו שזו חברת ארנק שלא נמצאת בכלל בקטגוריה של סטרטסיס