טבע מדווחת על הצלחה בניסויים לטיפול המשותף עם סאנופי, המניה מזנקת ב-18%

טבע טבע -2.01% מדווחת על תוצאות חיוביות בניסויים הקליניים לטיפול המשותף עם סאנופי במחלות מעיים דלקתיות, Duvatikug. טבע העריכה בעבר כי גודל השוק הפוטנציאלי של התרופה המיועדת לאוכלוסייה של 10 מיליון אנשים בעולם, הוא 28 מיליארד דולר.בשיחת המשקיעים, ציינו מנהלי החברה, כי התוצאות מעידות שהטיפול המשותף הוא הכי טוב בשוק מבין המתחרים. עוד הם ציינו, כי בשלב הבא,טבע צפויה לקבל 600 מיליון דולר בהתאם לעמידה בתנאי דרך ועוד 400 מיליון דולר נוספים עם השקת הטיפול.סכומים אלה, לא צפויים להתבטאבתחזית השנתית של החברה, שכן היא נמנעת מלהציג תשלומי אבני דרך בתחזיותיה.500 מיליון הדולר שקיבלה טבע מראש יוכרו כהכנסות בצורה של 250 מיליון דולר עבור כל מחלה (קוליטיס כיבית וקרוהן).בעקבות התוצאות החזקות מניית החברה מזנקת במסחר בתל אביב ומתקרבת לרף 20 הדולר למניה, הנתון הגבוה ביותר מזה 5 שנים. גרף מניית החברה ב-5 השנים האחרונות

גרף מניית החברה ב-5 השנים האחרונות

תוצאות מעולות בניסוי

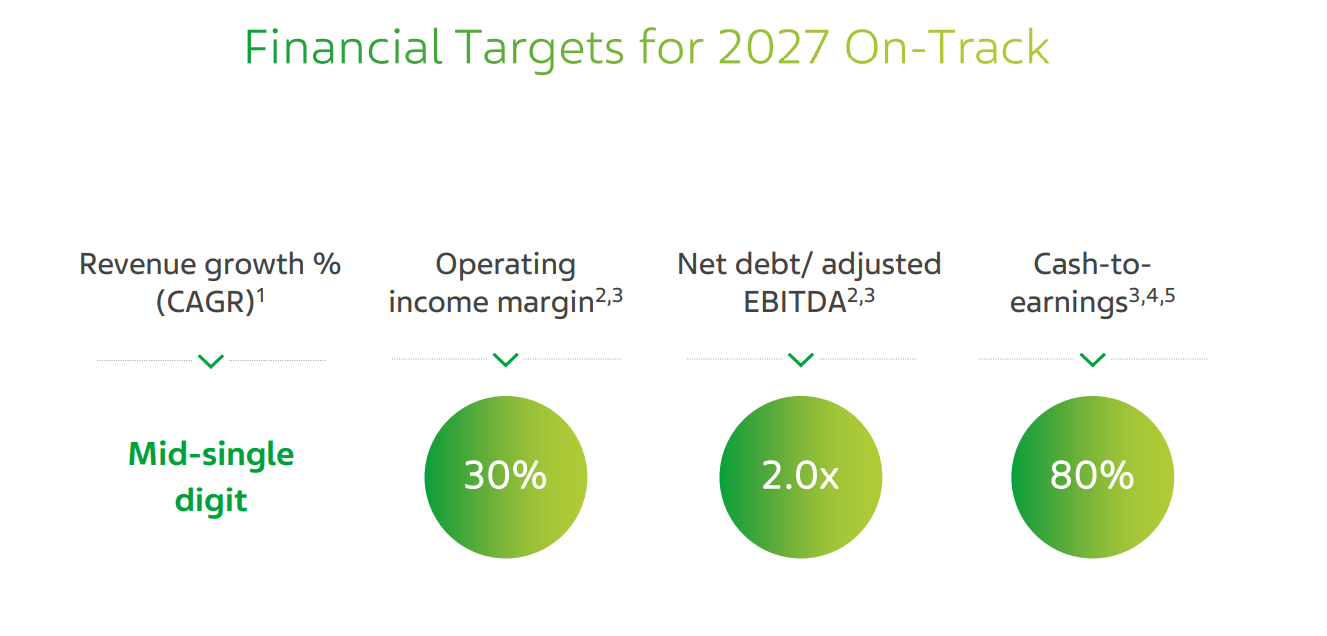

במסגרת הניסוי נצפתה רגרסיהבקרב 36%-48% מתוך חולי קוליטיס כיבית (Ulcerative Colitis) שנבדקו, לעומת רגרסיה בקרב 20% שטופלו בתרופת פלסבו. תוצאות דומות נצפו גם בקרב חולי קרוהן, כש-26%-48% מהמטופלים חוו רגרסיה (בהתאם למינון שקיבלו),לעומת 13% מהמטופלים שקיבלו תרופת פלסבו. טבע ציינה כי באופן כללי, אפקטיביות הטיפול הייתה עקבית בכל תתי-הקבוצות, וכי את התוצאות המפורטות היא תציג בכנס מדעי בשנת 2025. תוצאות הניסוי של טבע; מימין: התוצאות בחולים עם קרוהן, משמאל: התוצאות בחולים עם קוליטיס כיביתטבע כבר קיבלה כאמור סכום של 500 מיליון דולר מסאנופי שהתחייבה, להעביר תשלומים נוספים של עד 1 מיליארד דולר, בהתאם לעמידה באבני דרך בניסוי, כאשר לפי ההסכם השתיים יתחלקו ברווחים ובהוצאות הפיתוח באופן שווה.טבע דיווחה לפני מספר חודשים שהניסוי מתקדם מהר מהצפוי וכי היא תדלג על שלב ניתוח הביניים ותעבור לשלב 3 בניסוי הקליני, שאת התוצאות שלו היא כאמור פרסמה היום. חשוב לציין שהטיפול עדיין לא מאושר אבל, מדובר בתוצאות חיוביות לשלב מתקדם בניסויים."התוצאות עלו על הציפיות שלנו, ואני נרגש מאד ונפעם מהפוטנציאל שלduvakitugלעזור לטפל ולשפר באופן משמעותי את איכות החיים של אנשים החיים עם מחלות מעי דלקתיות (IBD)", אמר ד"ר אריק יוז, ראש המו"פ הגלובלי והמנהל הרפואי הראשי בטבע. "תוצאות חיוביות אלו מדגישות ומחזקות את יכולתה של טבע לפתח ולהאיץ את הנגישות לתרופות חדשניות. אנו נרגשים להמשיך לשתף פעולה, בשלב הבא של הפיתוח, עם שותפתנו סאנופי, וברצוננו להודות לכל החוקרים ולמטופלים שהשתתפו במחקר זה".טבע גם ציינה כי היא נמצאת במסלול להגיע ליעדים שלה ל-2027: צמיחת הכנסות שנתית מצטברת בשיעור חד ספרתי בינוני, רווחיות תפעולית של 30%, יחס חוב-EBITDA מתואם של 2 ויחס תזרים מזומנים לרווח של 80%.

תוצאות הניסוי של טבע; מימין: התוצאות בחולים עם קרוהן, משמאל: התוצאות בחולים עם קוליטיס כיביתטבע כבר קיבלה כאמור סכום של 500 מיליון דולר מסאנופי שהתחייבה, להעביר תשלומים נוספים של עד 1 מיליארד דולר, בהתאם לעמידה באבני דרך בניסוי, כאשר לפי ההסכם השתיים יתחלקו ברווחים ובהוצאות הפיתוח באופן שווה.טבע דיווחה לפני מספר חודשים שהניסוי מתקדם מהר מהצפוי וכי היא תדלג על שלב ניתוח הביניים ותעבור לשלב 3 בניסוי הקליני, שאת התוצאות שלו היא כאמור פרסמה היום. חשוב לציין שהטיפול עדיין לא מאושר אבל, מדובר בתוצאות חיוביות לשלב מתקדם בניסויים."התוצאות עלו על הציפיות שלנו, ואני נרגש מאד ונפעם מהפוטנציאל שלduvakitugלעזור לטפל ולשפר באופן משמעותי את איכות החיים של אנשים החיים עם מחלות מעי דלקתיות (IBD)", אמר ד"ר אריק יוז, ראש המו"פ הגלובלי והמנהל הרפואי הראשי בטבע. "תוצאות חיוביות אלו מדגישות ומחזקות את יכולתה של טבע לפתח ולהאיץ את הנגישות לתרופות חדשניות. אנו נרגשים להמשיך לשתף פעולה, בשלב הבא של הפיתוח, עם שותפתנו סאנופי, וברצוננו להודות לכל החוקרים ולמטופלים שהשתתפו במחקר זה".טבע גם ציינה כי היא נמצאת במסלול להגיע ליעדים שלה ל-2027: צמיחת הכנסות שנתית מצטברת בשיעור חד ספרתי בינוני, רווחיות תפעולית של 30%, יחס חוב-EBITDA מתואם של 2 ויחס תזרים מזומנים לרווח של 80%. "תוצאות חסרות תקדים אלו מראות שduvakitug עשוי להוות את 'השלב הבא' בטיפול בקוליטיס כיבית ובמחלת קרוהן. אם ההשפעה תימשך בעוצמתה זו גם בשלבים הבאים, אנו מאמינים שתהיה לנו תרופה ייחודית ומובחנת עבור המתמודדים עם מחלות מעי דלקתיות (IBD) שזקוקים בדחיפות לאפשרויות טיפוליות חדשות", אמר ד"ר הומן אשרפיאן, סגן נשיא בכיר וראש המו"פ בסאנופי. "תוכניתduvakitugושותפות זו מדגישות את האסטרטגיה שלSanofiללכת בעקבות המדע, לזהות ולקדם במהירות תרופות פורצות דרך עבור חולים".המתחרות העיקריות בתחום הן מרק שנכנסה לתחום דרך רכישת פרומתיאוס ב-10.5 מיליארד דולר וחברת Roche שנכנסה אליו דרך רכישתה של Telavant ב-7 מיליארד דולר. שתי החברות כבר דיווחו על תוצאות חיוביות בניסויים שלהן.הטיפול מבוסס על נוגדן שפועל לחסימת החלבון TLA1 שתורם להפתחות של מחלות דלקתיות במערכת העיכול והניסוי נערך בקרב כ-240 מטופלים. אחת מהתכונות הבולטות של התרופה היא היכולת שלה לפעול באופן סלקטיבי: היא חוסמת את הקולטן DR3, שאחראי על תהליכים דלקתיים במעי, אך אינה פוגעת בקולטןDcR3, האחראי על מנגנונים טבעיים לשמירה על האיזון במערכת החיסון.בזכות המבנה המדויק שלה, דובאקיטוג מצליחה להציע טיפול עוצמתי אך ממוקד, עם פחות תופעות לוואי בהשוואה לטיפולים קיימים. בנוסף, הנתונים מראים כי אצל מרבית החולים, הטיפול נשמר היטב לאורך זמן, עם שיעור נמוך מאוד של נוגדנים נגד התרופה, מה שמחזק את הסיכוי ליעילות ממושכת.בטבע רואים בתוצאות הללו צעד חשוב בדרך להשקה עתידית של התרופה לשוק הרחב. החברה מתכננת לעבור לשלב 3 של הניסוי בשיתוף עם ענקית התרופות סאנופי, והציפיות הן שהטיפול יוכל להציע מענה לחולים רבים שנשארו עד היום ללא פתרון מספק.

"תוצאות חסרות תקדים אלו מראות שduvakitug עשוי להוות את 'השלב הבא' בטיפול בקוליטיס כיבית ובמחלת קרוהן. אם ההשפעה תימשך בעוצמתה זו גם בשלבים הבאים, אנו מאמינים שתהיה לנו תרופה ייחודית ומובחנת עבור המתמודדים עם מחלות מעי דלקתיות (IBD) שזקוקים בדחיפות לאפשרויות טיפוליות חדשות", אמר ד"ר הומן אשרפיאן, סגן נשיא בכיר וראש המו"פ בסאנופי. "תוכניתduvakitugושותפות זו מדגישות את האסטרטגיה שלSanofiללכת בעקבות המדע, לזהות ולקדם במהירות תרופות פורצות דרך עבור חולים".המתחרות העיקריות בתחום הן מרק שנכנסה לתחום דרך רכישת פרומתיאוס ב-10.5 מיליארד דולר וחברת Roche שנכנסה אליו דרך רכישתה של Telavant ב-7 מיליארד דולר. שתי החברות כבר דיווחו על תוצאות חיוביות בניסויים שלהן.הטיפול מבוסס על נוגדן שפועל לחסימת החלבון TLA1 שתורם להפתחות של מחלות דלקתיות במערכת העיכול והניסוי נערך בקרב כ-240 מטופלים. אחת מהתכונות הבולטות של התרופה היא היכולת שלה לפעול באופן סלקטיבי: היא חוסמת את הקולטן DR3, שאחראי על תהליכים דלקתיים במעי, אך אינה פוגעת בקולטןDcR3, האחראי על מנגנונים טבעיים לשמירה על האיזון במערכת החיסון.בזכות המבנה המדויק שלה, דובאקיטוג מצליחה להציע טיפול עוצמתי אך ממוקד, עם פחות תופעות לוואי בהשוואה לטיפולים קיימים. בנוסף, הנתונים מראים כי אצל מרבית החולים, הטיפול נשמר היטב לאורך זמן, עם שיעור נמוך מאוד של נוגדנים נגד התרופה, מה שמחזק את הסיכוי ליעילות ממושכת.בטבע רואים בתוצאות הללו צעד חשוב בדרך להשקה עתידית של התרופה לשוק הרחב. החברה מתכננת לעבור לשלב 3 של הניסוי בשיתוף עם ענקית התרופות סאנופי, והציפיות הן שהטיפול יוכל להציע מענה לחולים רבים שנשארו עד היום ללא פתרון מספק.- 7.לרון 18/12/2024 10:49הגב לתגובה זומחלות מעיים דלקתיות וCHRON בראשן אינן קיימות ונפוצות כ'כ ששוות עלייה כזו בבורסה,טבע תרד ל 16$ לא המלצה

- 6.רפאל 17/12/2024 21:02הגב לתגובה זובזמנו כבר אמרתי לאיזה שער תגיע בעתיד פה היום אמרו 60$ 70$ ואני יודע שיותר.....כמובן גם עיניין של זמן וסבלנות ....

- 5.לא לשכוח חברים יקרים 17/12/2024 17:22הגב לתגובה זוהעירו לי שזאת בעיה אם יהיה ספליט וכו. אז בעיה של הנכדים נקווה שיתנו דיבידנד

- 4.

- 3.בככ 17/12/2024 16:10הגב לתגובה זוהיא פשוט פח אשפה יש לה לפחות ל50 דולר להגיע שנה הבאה

- לפחות ל 5 דולר עוד פחות מחצי שנה (ל"ת)טאא 17/12/2024 16:30הגב לתגובה זו

- 2.שלב 2, לא 3 (ל"ת)גיל 17/12/2024 15:20הגב לתגובה זו

- 1.ניפגש ב70$ (ל"ת)הכיוון למעלה 17/12/2024 14:57הגב לתגובה זו

- מדוייק.. טבע כסף על הרצפה (ל"ת)משקיע ותיק 17/12/2024 15:15הגב לתגובה זו