מדוע רמי לוי חזקה יותר מול הספקים מאשר שופרסל?

בעת האחרונה אנו עדים ל"מלחמת האשמות" בין היצרנים והיבואנים הגדולים לבין הרשתות הקמעונאיות בנושא האחריות ליוקר המחיה בישראל. במקביל ל"קרב" על מחירי המוצרים מתרחש קרב סמוי מן העין על תנאי האשראי ומעניין לראות מי המנצח בקרב הזה.

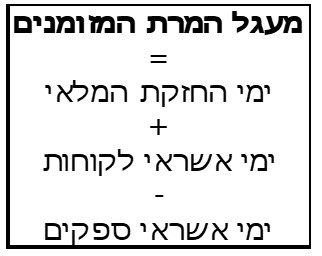

לצורך כך, ניתן להשתמש בניתוח מעגל המרת המוזמנים שהינו נדבך חשוב בניתוח דוחות כספיים של חברות תעשייתיות ומסחריות. מעגל המרת המזומנים מבטא את משך הזמן שבין מועד התשלום לספקים עבור רכישת חומרי הגלם ו/או המוצרים הקנויים, לבין מועד גבית התמורה בגין מכירת המוצרים הגמורים ללקוחות. בפרק זמן זה על החברה לממן את עלויות הרכש והייצור.

מעגל המרת המזומנים (Cash Conversion Cycle – CCC) כולל שלושה מרכיבים. הראשון הוא פרק הזמן ממועד הרכישה ועד למועד המכירה ללקוחות – ימי החזקת המלאי; השני הוא פרק הזמן ממועד המכירה ועד למועד הגביה מהלקוחות – ימי אשראי ללקוחות. המרכיב השלישי: מהסכום המצרפי של ימי החזקת המלאי וימי אשראי הלקוחות יש לנכות את ימי אשראי הספקים, המבטאים את פרק הזמן שחולף ממועד הרכישה ועד למועד התשלום לספקים. בתרשים שלפנינו תיאור סכמתי של מעגל המרת המזומנים:

מה זה מעגל המזומנים ומדוע הוא חשוב לקוראי הדוחות?

מעגל המרת המזומנים (וכל אחד משלושת מרכיביו) עשויים להיות שונים בענפים שונים ובמוצרים שונים. כך למשל, ביקבים נמצא שתהליך הייצור עשוי להגיע ל- 30 חודשים ויותר, ולכן ימי אחזקת המלאי עשויים להגיע עד לכדי שלוש שנים. בענף היקבים נמצא גם אשראי ספקים ארוך במיוחד העשוי להגיע לכדי שנה. לעומת זאת, בענף הסיגריות נמצא אשראי לקוחות קצר במיוחד (וזאת בשל מרכיב מיסי הקניה והבלו הגבוהים, המשולמים מראש).

מעגל המרת המזומנים משקף למעשה את מבנה ההון החוזר התפעולי של החברה. הוא עשוי להקרין על רמת הנזילות של החברה ועל צרכי המימון שלה. המשתמשים בדוחות הכספיים עשויים להפיק תועלת מניתוח מעגל המרת המזומנים של החברה בכדי להבין את הפעילות העסקית של החברה, וצרכי מימון ההון החוזר שלה וכן בכדי להעריך את רמת היעילות של ניהול החברה. ככל שימי אחזקת המלאי קצרים יותר, וימי אשראי הלקוחות הדוקים יותר (והכל יחסית לממוצע הענף או לממוצע חברות ההשוואה), הדבר עשוי להצביע על ניהול יעיל של החברה (יחסית לחברות ההשוואה שלה).

>> מנכ"ל אלביט מערכות, בצלאל מכליס בשיחה על העבר ועל עתיד החברה; מנכ"ל צים, אלי גליקמן יספר על התקופה המטלטלת ועל העתיד; וגם - המניות הטובות להשקעה על פי דירוג ביזפורטל - הירשמו לוועידה הכלכלית של ביזפורטל

"כלל האצבע" הינו שימי המעגל נעים בין 30 לבין 45 ימים. הדבר יוצר נטל מימוני המכביד בעיקר על חברות חדשות וחברות בתקופת צמיחה המבקשות להגדיל באופן מהותי את היקף המכירות שלהן וזקוקות למקור נוסף למימון הגידול בהון החוזר שלהן הנובע מהרחבת הפעילות. עם זאת, ברשתות הקמעונאיות הגדולות העוסקות במכירה של מוצרי צריכה בעלי אורך חיי מדף קצרים – Fast Moving Consumers Goods, נמצא שימי המעגל קרובים לאפס ואפילו שליליים, וכפי שנדגים בהמשך.

לכאורה, ניתן לחשב את מעגל המרת המזומנים וכל אחד משלושת רכיביו ע"י שימוש בנתונים הכלולים במאזן ובדוח רווח והפסד של החברה. כך למשל אם נחלק את סכום ההכנסות ממכירות ביתרת הלקוחות הממוצעת (ממוצע יתרת הלקוחות לתחילת השנה ויתרת הלקוחות לסוף השנה) נמצא את מחזור הלקוחות. אם נציב שבר שבמונה שלו 365 (ימי השנה) ובמכנה מהירות מחזור הלקוחות נמצא את ימי אשראי הלקוחות.

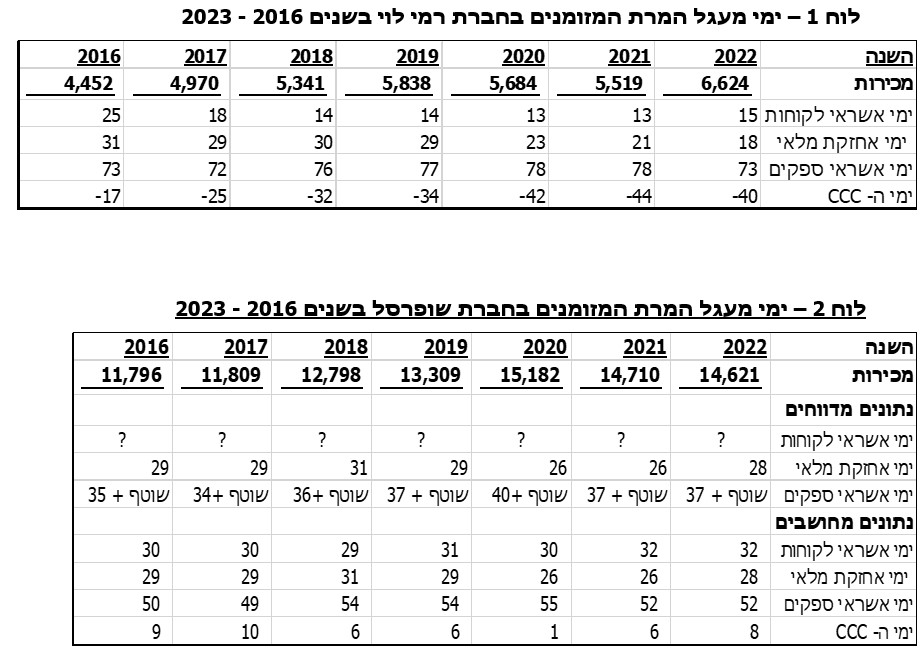

ולדוגמא: אם נחלק את סכום ההכנסות המתואמות בחברת רמי לוי בשנת 2022 – 6,624 מלש"ח ביתרת הלקוחות הממוצעת המחושבת לשנת 2022 כ- 260 מלש"ח, נמצא שמהירות מחזור הלקוחות בשנת 2022 הייתה כ-25.4 (=6,624/260.4). אם נחלק את מספר ימי השנה במחזור הלקוחות נמצא שימי אשראי הלקוחות שהעניקה רמי לוי לקוחותיה בשנת 2022 הינם בקירוב 14 (= 365/26.4), תוצאה הקרובה לנתון עליו מדווחת החברה בפרק תיאור עסקי התאגיד שלה – 15 ימים.

אולם חישובים מעין אלו אינם מדויקים די הצורך בשל מספר סיבות ובהן: (1) הצורך לגזור משורת ההכנסות בדוח רווח והפסד את ההכנסות ממכירת מוצרים; (2) חישוב פשטני של יתרת הלקוחות הממוצעת עשוי להיות מוטעה בשל גורמי עונתיות ו/או שינוי חריג לקראת סוף השנה. (3) השפעת המע"מ הנכלל כחלק מיתרת הלקוחות אך נכלל ביתרת המכירות. קשיים דומים קיימים גבי לגבי חישוב ימי החזקת המלאי וימי אשראי הספקים.

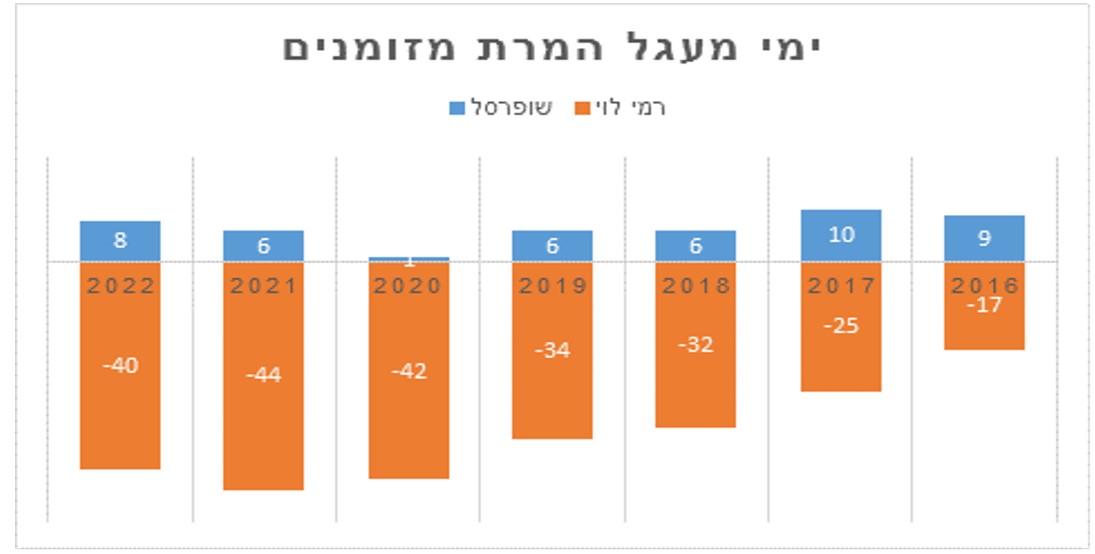

זאת הייתה הסיבה לכך שרשות לניירות ערך מצאה לנכון לדרוש מהתאגידים המדווחים לכלול בדוחות השנתיים שלהם (במסגרת הפרק על תיאור עסקי התאגיד) נתונים על רכיבי מעגל המרת המזומנים שלהם. נתונים אלו מלמדים על כך שלרמי לוי מעגל המרת מזומנים שלילי שבשלוש השנים האחרונות היה 40 ימים ואף יותר, וכי רמי לוי הצליחה להגדיל באופן דרמטי את ימי ה-CCC השליליים מ- 17 ימים בשנת 2016 ועד ל-40 ימים בשנת 2022.

מהי המשמעות של מעגל המרת מזומנים שלילי?

מעגל המרת מזומנים שלילי מלמד על כך שהחברה מצליחה למכור את המוצרים ולגבות את מלוא התמורה בגינם עוד לפני שהיא משלמת לספקים בגין קנית אותם מוצרים. כתוצאה מכך, נוצר לחברה מקור מימוני נוסף, שאינו נושא ריבית כלל, שיכול לממן ולתמרץ גידול בפעילות. היבט אחר של מעגל שלילי, הוא שתזרים המזומנים של החברה מפעילות שוטפת עשוי להיות גבוה באופן מתמיד, מהרווח החשבונאי שהיא משיגה, דבר המביא לעליית שוויה ההוגן של החברה.

ניתן לעורר כאן את השאלה, מדוע הספקים שהנתונים לגבי ימי מעגל המרת מזומנים של רמי לוי ידועים להם, מוכנים להעניק לרמי לוי אשראי ספקים ארוך, שאין בו כל היגיון מסחרי, ויש בו כדי להכביד על תזרימי המזומנים שלהם? בהקשר זה, מצאנו לנכון לבחון את מעגל המרת המזומנים בחברת שופרסל. בבדיקה זו נתקלנו בקשיים שכן שופרסל אינה כוללת בדוחות השנתיים שלה (בפרק על תיאור עסקי התאגיד) נתון מפורש על ימי אשראי הספקים אלא מסתפקת בנתון על "שוטף ועוד" כפי שיתואר בלוח 2 בהמשך. כמו-כן, שופרסל אינה כוללת נתון מפורש על ימי אשראי לקוחות, אלא מסתפקת בתיאור מילולי של אשראי הלקוחות. בנסיבות אלו, ערכנו חישוב משלנו של ימי אשראי הלקוחות, והנחנו בקירוב כי הקניות מתבצעות באמצע כל חודש כך שאשראי ספקים של שוטף + 37 ימים, שקול לאשראי ספקים של 52 (=37+15) ימים.

ממצאים מפתיעים

הממצאים מפתיעים במידה רבה. הם מלמדים על כך שרמי לוי שהיקף מכירותיה נמוך ביותר מ- 50% מזה של שופרסל, מפגינה ביצועים טובים בהרבה מאלו של שופרסל בכל אחד משלושת הרכיבים של מעגל המרת המזומנים. כך למשל, בשנת 2022: העניקה רמי לוי לקוחותיה 15 ימי אשראי בלבד, לעומת למעלה מ- 30 ימי אשראי בשופרסל. ימי אחזקת המלאי ברמי לוי היו 18 ימים, לעומת 28 ימים בשופרסל. והנתון שאותנו הפתיע יותר מכל היה שרמי לוי נהנתה בשנת 2022 מאשראי ספקים של 73 ימים לעומת אשראי ספקים של 53 ימים בשופרסל. ויודגש כי גם אם נפלו אי דיוקים בחשובים שלנו, אין בהן כדי לטשטש את משמעות התמונה כולה.

בסוף העשור הקודם ניתנה בספרות המקצועית, תשומת לב רבה למעגל המרת המזומנים השלילי של חברת אמזון, שהגיע לכ- 27 ימים, לעומת מעגל המרת מזומנים חיובי, באותה תקופה של ענקיות קמעונאות מובילות בארה"ב כמו וולמרט (כ- 4 ימים) וקוסטקו (קרוב ל- 7 ימים). התברר כי וולמארט וקוסטקו יעילות יותר מאמזון בגלגול המלאי שלהן, ונותנות אשראי לקוחות קצר יותר מזה של אמזון. מעגל המרת המזומנים השלילי של אמזון נובע בעיקרו מאשראי ספקים ארוך במיוחד כ- 94 ימים, לעומת אשראי ספקים של 43 ימים ו- 28 ימים בוולמארט ובקוסטקו בהתאמה. במאמר מוסגר נציין כי לפי בדיקה שערכנו על פני הדוחות הכספיים לשנת 2022, מעגל המרת המוזמנים השלילי באמזון הגיע ל- 47 ימים!

ממה נובע הפער?

ההסבר שניתן בספרות המקצועית לפער בימי אשראי הספקים בין אמזון לרשתות הקמעונאיות האחרות, הוא שמאגר הספקים של אמזון הוא עצום, יש לזה "זנב ארוך" של ספקים קטנים המוכנים להעניק לה תנאי אשראי נוחים, ותלותה בספקים בודדים פחותה במידה ניכרת לעומת וולמארט וקוסטקו.

האם הסבר זה רלוונטי גם לפער בימי אשראי הספקים בין רמי לוי לשופרסל? אין בידנו נתונים מספקים כדי להשיב על שאלה זו. מכל מקום, בחינת מעגל המרת המזומנים בחברות הקמעונאיות הגדולות עשויה ללמד על יחסי הכוחות בין הרשתות הגדולות לבין הספקים הגדולים (יצרנים ויבואנים), ועל יכולתן של חברות קמעונאות מהרובד השני (כמו רמי לוי, אושר עד, יוחננוף, ויקטורי ואחרות) להתחרות בחברה המובילה בשוק, שופרסל. המסקנה היא שתנאי אשראי ספקים ארוכים המביאים למעגל המרת מזומנים שלילי לרשתות מלמדים על כוחן היחסי של הרשתות ביחס ליצרנים וליבואנים ומאפשרים להן לפעול בשיעורי רווח תפעולי נמוכים יחסית.

- 11.אורי 30/09/2023 11:53הגב לתגובה זוהמשמעות היא שרמי לוי מכורה לצמיחה. כל צמצום במחזור משמעו תזרים שלילי חמור

- 10.שופרסל 01/09/2023 17:05הגב לתגובה זוכאחד שעבד בענף, במעגל שני/ שלישי של הרשתות ומכיר אותן יותר אני בעיקר מופתע מימי הלקוחות. יכול להיות שיש עיוות גדול כי יש לשופרסל עוד פעילויות גדולות מעבר לקמעונאות מזון שמעוותות מאוד את התמונה שכן הנתונים לעיל יחודיים לקמעונאות מזון

- 9.יהווית 29/08/2023 22:49הגב לתגובה זוהוליך שולל את המשקיעים

- 8.אלון 29/08/2023 17:22הגב לתגובה זוואלו דורשים מותגים, וכאשר אתה קונה מותגים אין לך הרבה מרווח למו"מ רמי לוי מדגיש מחיר, והלקוחות קונים מה שזול. וזה מתרגם ליכולת מו"מ משופרת שלו מול הספקים (שיודעים שהלקוחות יקנו חלב אחר, אם הם לא יתפשרו על המחיר)

- זו לא הסיבה. (ל"ת)ללא שם 29/08/2023 19:20הגב לתגובה זו

- מה הסיבה? (ל"ת)פבנאני 31/08/2023 22:57

- 7.מי האדיוט שקונה בשופרסל??? (ל"ת)מיק 29/08/2023 15:21הגב לתגובה זו

- אורחת 29/08/2023 16:36הגב לתגובה זוואז זה יוצא מחירים השווים לשאר המרקטים. בעיקר כשקונים מותג בית.

- גם עם קופונים ותווים הם יוצאים יקרים יותר. (ל"ת)אלון 29/08/2023 17:22

- 6.A girl with no name 29/08/2023 14:21הגב לתגובה זוחשבתם על זה שסופר רמי לוי זה בעיקר מוצרי סופרמרקט ושלשופרסל יש גם רהיטים, מוצרי אלקטרוניקה ומוצרי טיפוח בכמויות גדולות הרבה יותר מלרמי לוי? אני חושבת שזה יכול לענות לכם על השאלה.

- 5.ירון אופק 29/08/2023 12:03הגב לתגובה זומעניין מאד.

- 4.מבין2 29/08/2023 11:50הגב לתגובה זובמדינה אחרת כבר היו פושטים רגל כי לא היו מגיעים קונים. אבל הישראלים פראיירים.

- 3.גג 29/08/2023 10:45הגב לתגובה זומרכז הליכוד. הבנאדם מקושר פוליטית במקומות הנכונים

- 2.גור 29/08/2023 10:28הגב לתגובה זוסוחר עלוב תחמן מחריב החקלאות בישראל

- מרקו 29/08/2023 22:50הגב לתגובה זוליכודניק טיפוסי

- טל 29/08/2023 21:33הגב לתגובה זוחקלאים רודפי בצע, קרטליסטים, גונבי קרקעות ותומכי שמאל.

- המגיב 29/08/2023 22:32(כי בזמן מלחמה אתה תשאר ללא עתודות מזון, ובעצם יהיה פה עוד פעם "מצדה") מה ש-כן - בהחלט כן לבטל את הבולשביזם של "מכסות ייצור" לחלב, ביצים, דבש, ועוד.

- 1.כיף לראות את רמי לוי מצליח . מגיע לו . (ל"ת)דודו מאשדוד 29/08/2023 10:18הגב לתגובה זו