פועלים ברווח שיא - 6.5 מיליארד שקל; הפרשה להפסדי אשראי - אפס; השנה שלא תחזור

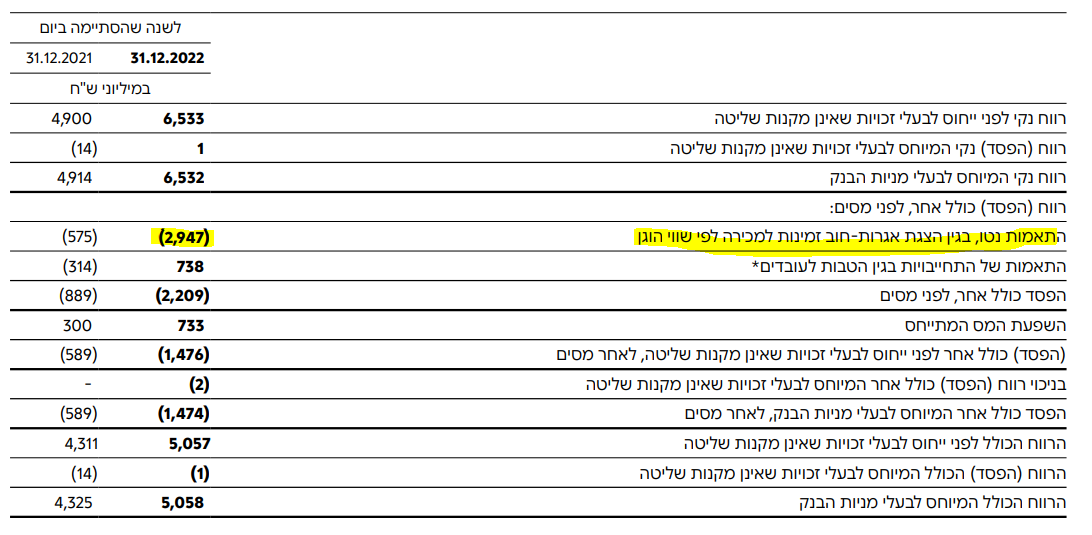

בנק הפועלים בניהול דב קוטלר רשם רווח נקי של כ-6.532 מיליארד שקל בשנת 2022, בהשוואה ל-4.914 מיליארד בשנת 2021. העלייה ברווח נבעה מגידול בהכנסות מריבית בעיקר על רקע עליית הריבית במשק. שיעור התשואה להון על הרווח הנקי עמד בשנת 2022 על 14.8% בהשוואה ל-11.8% בשנת 2021. עם זאת, בשל הפסדים שלא מומשו באגרות החוב שהבנק מחזיק ושעדיין לא מתבטאים בדוחות הכספיים בשל לקונה חשבונאית, הרווח הכולל שהוא מייצג יותר את מצב הבנק מסתכם ב-5 מיליארד שקל, לעומת 4.3 מיליארד שקל בשנת 2021. עדיין תוצאות מרשימות

הרווח הנקי לרבעון הרביעי של שנת 2022 הסתכם ב-1.75 מיליארד שקל. שיעור התשואה להון על הרווח הנקי עמד ברבעון הרביעי על 15.3%. תוצאות מצוינות, אבל צריך לזכור בהקשר הזה שני דברים חשובים - בנקים מרוויחים יותר בעולם של ריבית עולה. אבל התוצאות האלו הם היסטוריה.

בחודשיים האחרונים יש סערה במדינה. אנשים הולכים עם מועקה גדולה, יש תחזיות שחורות, יש איומים מבית. כלכלה זה עניין גם נפשי. מצב רוח מדוכדך משפיע על הבסיס של הכלכלה - צריכה ומתגלגל להשקעות ונתוני מקארו נוספים וזה עוד מבלי להתייחס להשלכות הישירות של הרפורמה-מהפכה. אז דוחות טובים לפועלים, שנת 2023 תהיה כבר עם הפרשות משמעותיות יותר להפסדי אשראי ועם סיכונים מסוג אחר.

גידול מרשים בהכנסות - סך ההכנסות ב-2022 הסתכמו ל-17,920 מיליון שקל, בהשוואה ל-14,392 מיליון שקל בשנת 2021, גידול של 24.5% על רקע הצמיחה בפעילות הליבה של הבנק. הכנסות מימון מפעילות שוטפת הסתכמו בשנת 2022 ב-14,548 מיליון שקל בהשוואה ל-10,009 מיליון שקל בשנת 2021, עליה בשיעור של 45.3% אשר נבעה בעיקר מהצמיחה בתיק האשראי, משינויים בשיעור המדד הידוע בין התקופות וכן מהשפעות עליית שיעורי הריבית השקלית והדולרית.

המשך מיקוד בשיפור היעילות: יחס היעילות (ההוצאות התפעוליות מסך ההכנסות) עמד בשנת 2022 על 44.5% בהשוואה ל-54.2% בשנת 2021.

בשנת 2022 נרשמה הכנסה נטו בסעיף הפסדי אשראי בסך 34 מיליון שקל. במהלך המחצית השנייה של השנה וברבעון הרביעי בפרט הגדיל הבנק את ההפרשה הקבוצתית להפסדי אשראי לאור עליית אי הוודאות בתנאים הכלכליים וההסתברות להאטה כלכלית.

סך האשראי לציבור, נטו, הסתכם ב-388.7 מיליארד שקל בהשוואה ל-352.6 מיליארד שקל בסוף שנת 2021, עלייה בשיעור של 10.2%. הצמיחה בתיק האשראי במהלך השנה מתבטאת בגידול במספר מגזרי פעילות: האשראי העסקי והאשראי המסחרי צמחו במהלך השנה בשיעורים של 12.4% ו-9.8% בהתאמה. כמו כן, תיק האשראי לדיור גדל בשיעור של 11.4% - כך שהסתכם בסוף השנה ל-127.7 מיליארד שקל.

- מה ההצעה של בנק הפועלים לעובדים שיפרשו מרצון?

- הסכם: הפועלים ישלם 12.5 מיליון שקל בעקבות גניבות ב-130,000 שקל

הבנק הגדיל את תיק האשראי בשנה האחרונה בשיעור של 10.2% המבטא גידול משמעותי ואחראי בעיקר באשראי העסקי ובאשראי לדיור תוך שמירה על מדדי אשראי איכותיים וחזקים.

הבנק הודיע על חלוקת דיבידנד בהיקף של 30% מרווחי הרבעון הרביעי ובמצטבר חילק לציבור בעלי המניות כ-1.5 מיליארד שקל בגין רווחי השנה.

יו"ר הבנק, ראובן קרופיק: "המאפיין העיקרי של פעילותנו בשנת 2022 היה הכנה ומיצוב הבנק לתהליך אסטרטגי הדורש אופטימיזציה רב שנתית חלף הישג מקסימלי בפרקי זמן קצרים. לתפיסתנו, יכולות טכנולוגיות – ובראשן יישומיות בינה מלאכותית והרחבת ההתבססות על טכנולוגית ענן, בצד יזמות עסקית וחדשנות מנצחת על בסיס הבנקאות הפתוחה, יכולות סייבר המאפשרות צמיחה, וכן יכולות עדיפות של בנקאות חברתית – יהוו את גרעין ההשפעה המרכזי על הבנק העתידי".

מנכ"ל הבנק, דב קוטלר, אמר על רקע הדוחות: "במהלך 2022 המשכנו במגמת הצמיחה האחראית בתיק האשראי שלנו – בפרט באשראי העסקי והמסחרי ובאשראי לדיור. המשכנו להוות עבור לקוחותינו הגורם המקצועי הראשון להתייעצות לפני קבלת החלטה כלכלית משמעותית, התקדמנו במגמת הייעול במשאבים והוספנו להיות ממוקדים בהשגת היעדים העסקיים שלנו – כל זאת תוך שיפור מדדי ההון והאיתנות הפיננסית שלנו.

"אני מבקש להודות ליו"ר הדירקטוריון ראובן קרופיק ולחברי הדירקטוריון על התמיכה, האמון והשותפות בהובלת הבנק. ברצוני להודות גם לעובדי הבנק, אשר עומדים מאחורי הישגים אלו ופועלים כל העת לבצע את תפקידם בצורה המקצועית והאחראית ביותר - ועל כך תודתי והערכתי הרבה".

- רפורמת חשבון ההשקעה: דחיית מס עד 200 אלף שקל - הבנקים הגדולים בחוץ ל-3 שנים

- שיתוף פעולה פיננסי: הייטקזון והוריזון משיקות פלטפורמת מסחר בקריפטו

התוכנית האסטרטגית 'פועלים 2026'

בסוף שנת 2022, אישרו הנהלת ודירקטוריון הבנק תוכנית אסטרטגית רב-שנתית - 'פועלים 2026', לשנים 2023 עד 2026, אשר מטרתה לחזק את מעמדו של בנק הפועלים כבנק מוביל בישראל. התוכנית ממוקדת במספר נדבכים, אשר השגת המטרות האסטרטגיות באמצעותן, תהווה את הבסיס להמשך צמיחה אחראית, בין היתר בזכות המיקוד בסגמנטי לקוחות מובילים של הבנק, בפעילות הבנקאות הקמעונאית, הבנקאות העסקית ושוק ההון תוך שיפור משמעותי בשירות ללקוחות.

ובחזרה לתוצאות: הכנסות מימון מפעילות שוטפת הסתכמו בשנת 2022 ב-14,548 מיליון שקל בהשוואה ל-10,009 מיליון שקל בשנת 2021, עליה בשיעור של 45.3%. העלייה נבעה בעיקר מהצמיחה בתיק האשראי, משינויים בשיעור המדד הידוע בין התקופות וכן מהשפעות עליית שיעורי הריבית השקלית והדולרית.

עמלות והכנסות אחרות הסתכמו בשנת 2022 ב-3,872 מיליון שקל, בהשוואה ל-3,544 מיליון שקל בשנת 2021 - עלייה בשיעור של 9.3% שהושפעה מהצמיחה בפעילות הבנק במהלך השנה וכן מעדכון הסכם התפעול עם ישראכרט.

- 9.בנק של חזירים - הגרועה ביותר מבין כל הבנקים הגרועים (ל"ת)ישראל999 11/03/2023 12:16הגב לתגובה זו

- 8.גונבים את הציבור עשרות שנים בחסות הממשלה והכנסת (ל"ת)ירון 09/03/2023 10:32הגב לתגובה זו

- 7.דניאל 09/03/2023 10:32הגב לתגובה זואיפה הרגולטור? מושחתים וגנבים לאור היום

- 6.מוקי 09/03/2023 10:13הגב לתגובה זועל כספי הציבור ונותנים לציבור כמה שפחות

- יגאל הבנקאי 09/03/2023 18:04הגב לתגובה זובדיוק...ככל שהריבית עולה והציבור נשאר עם הכסף בעובר ושב אז הרווחים עולים . אין פה הרבה ניהול...תושיב מנהל סטטי רק שלא יעשה נזקים והרווחים בטוחים.

- 5.הריביות גומרות את הציבור והבנקים חוגגים (ל"ת)דן 09/03/2023 10:10הגב לתגובה זו

- 4.המניה תעלה (ל"ת)דני 09/03/2023 09:42הגב לתגובה זו

- 3.כלכלן 09/03/2023 09:18הגב לתגובה זונתניהו, מחסלים את הכסף של אזרחי ישראל ונותנים הכל לחרדים

- 2.כלכלן 09/03/2023 08:28הגב לתגובה זוכולם יתגעגעו לליברמןגם תומכי נתניהו

- ארי 09/03/2023 09:33הגב לתגובה זושטויות

- 1.ריבית עולה זה רק ללווים.החוסכים בפקדונות מקבלים פר 09/03/2023 08:24הגב לתגובה זוריבית עולה זה רק ללווים.החוסכים בפקדונות מקבלים פרורים וביחוד פקמים קצרים.הבנקים נותנים אחוז ריבית.הריבית עלתה למעל 4 אחוז.אבל איבית לפקמ כמעט לא עלתה.וכול הבנקים אותו דבר אין תחרות וזה חשד גבוה לתיאום וקרטל.נקווה שועדת הכספים בראשות גפני תטפל בהם

- יש ריבית של 4 תחפש, תמיד אפשר להשקיע במקמ אם לא נותנים (ל"ת)יעקב 09/03/2023 09:26הגב לתגובה זו

- שמואל 09/03/2023 09:21הגב לתגובה זויש לי שאלה כשאתה אוכל שווארמה ב 60 שקל זה לא עושק כשאתה נכנס למוסך ומשלם אלפי שקלים זה לא עושק. כשאתה הולך לבסטה וקונה עגבניה ב15 שח זה לא עושק.הלו בנק זה ביטוח לאומי ולא בית תמחוי זה עסק פרטי שרוצה להרוויח. אתה לא מרוצה לך לבסטה אחרת.