IBI: הביקוש למשרדים בהייטק יגבר על העלאת ריבית ההיוון בנדל"ן מניב

לפי בית ההשקעות IBI, בחברות הנדל"ן המניב הנסחרות בת"א, הטוב שבגורמים המקומיים עולה על הרע שבגורמים הגלובליים. "עליית התשואות והצפי להעלאות ריבית פגעו בחברות הנדל"ן המניב כאשר מדד ת"א-מניב ישראל 1% ירד בכ-5% בשבוע האחרון. ההיגיון שלא להחזיק נדל"ן מניב בעולם של ריבית עולה עושה שכל", כותב נדב ברקוביץ, אנליסט הנדל"ן של IBI, "אולם אנו מעריכים כי הוקטור השלילי של עליית הריבית בשנה הקרובה בישראל, קטן יותר נכון להיום, מהוקטור החיובי של עליית דמי השכירות והביקוש ללוגיסטיקה ומשרדים (קלאס A) על ידי חברות ההייטק".

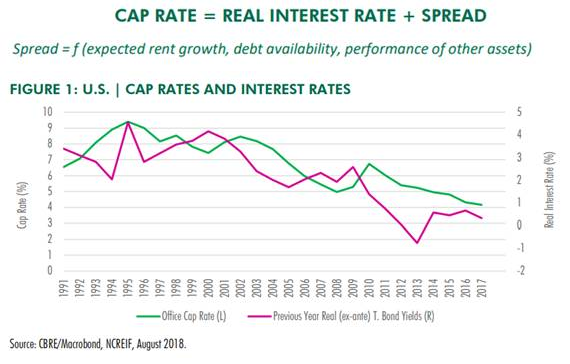

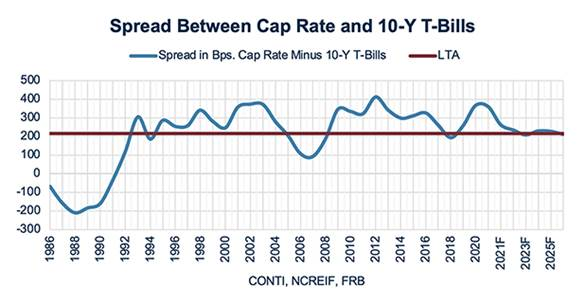

"כמו שבכל הסקירות השנים האחרונות דיברנו על שערוכים חיוביים ומחזורי חוב שתורמים ישירות ל-FFO של החברות, כך ההשפעה ההפוכה בעולם של ריבית עולה", הוא מזכיר. לשם חישוב שווי נכסי הנדל"ן משתמשים השמאים בשיעור היוון, שהוא הריבית בשוק בתוספת מרווח אשר מורכב מצפי לשיפור בדמי שכירות, חוב, ביצועי הנכס, השוואה לנכסים אחרים ומרכיבים נוספים. ברקוביץ בחן מספר סקירות ומחקרים בארצות הברית ומצביע בין היתר על מחקר של CBRE לפיו הורדות הריבית בעולם משנת 1990 מתורגמות באופן ישיר להורדת שיעורי ההיוון.

"אבל ההשוואה הנכונה יותר היא לראות את המרווח בין התשואה לשיעור ההיוון כאשר ידוע ששיעורי ההיוון מגיבים באיחור לשינוי בתשואה", הוא מציין. "במידה וישנו מרווח שלילי בין השניים, המשמעות היא שהתשואה לאג"ח 10 שנים גבוהה יותר משיעור ההיוון ובהסתכלות ארוכה יותר, שיעורי ההיוון צריכים לעלות". כך ברקוביץ מפנה את תשומת הלב למרווח מול שיעורי ההיוון בנכסי מגורים (מולטי-פמילי) בארצות הברית כאשר המרווח הממוצע משנת 1986 מסתכם לכ-2.15% ולאחר המשבר הפיננסי ב-2008, עלה לרמות של כ-3.15%.

כמו כן הוא כותב כי "בשנת 2018, כאשר החלו עליות הריבית בארצות הברית, המרווח החל להצטמצם עם עליית התשואות (אך ללא שינוי משמעותי בשיעורי ההיוון) עד לממוצע ארוך הטווח אך לאחר שינוי המגמה והורדת הריבית שוב לרמה אפסית, עלה המרווח שוב לרמות של כ-3%. הגרף גם כולל תחזית קדימה לשנים 2021-2026 בה המרווח הממוצע ירד לרמה של 2.29%"

- IBI: ההכנסות טיפסו ל-378 מיליון שקל וה-EBITDA הסתכם ב-122 מיליון שקל

- "המשקיעים אופטימיים מדי לגבי תוואי הריבית"

- המלצת המערכת: כל הכותרות 24/7

"בישראל, נכון לעכשיו, אין אינפלציה גבוהה ובהתאם, צפי העלאת הריבית לשנה הקרובה הוא כ- 0.75% (לפי שוק התלבור)", ברקוביץ ממשיך ומפרט. "בהסתכלות היסטורית, עדיין מדובר על ריבית נמוכה וגם חצי אחוז העלאה, לא אמור לשנות את התמחורים בצורה דרמטית. בנוסף, חשוב לזכור כי החוזים של חברות הנדל"ן המניב צמודים למדד. כך שדמי השכירות יקטינו את הפגיעה בעליית שיעורי ההיוון".

בהקשר זה הכותב ערך השוואה בין שני נכסים זהים, בראשון ישנה הצמדה לאינפלציה של 5% בשנה ובשני אין. בשני הנכסים שיעור ההיוון בעוד שנה עלה ב-0.25% בהשוואה, כאשר בנכס עם החוזה צמוד לאינפלציה, אין פגיעה בעוד בנכס 2 ישנה ירידה של 4.8%.

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.

השקעות אלטרנטיביות

השקעות אלטרנטיביותהשקעות אלטרנטיביות אינן מילה גסה, אבל חייבים להפסיק להשוות תפוזים לתפוחים

בטור שהועלה כאן ניסו להסביר "מה קרה" לשוק ההשקעות האלטרנטיביות. שמות מוכרים כמו הגשמה, סלייס, טריא ואחרות נזרקים יחד לסל אחד, כאילו מדובר באותו מוצר, באותו מודל ובאותה רמת סיכון ולא היא.

מדובר בטעות יסודית, כמעט פדגוגית: אין דבר אחד שנקרא “השקעה אלטרנטיבית”.

השקעה אלטרנטיבית היא שם גג למאות מודלים שונים: מאשראי צרכני, דרך מימון נדל״ן, ועד השקעות אנרגיה וקרנות חוב. בין קרן גמל שגייסה כספי חוסכים והשקיעה אותם בפרויקטים כושלים בניו־יורק, לבין פלטפורמת הלוואות בין עמיתים שמאפשרת השקעות מגובות נדל״ן בישראל - אין שום דמיון, לא ברמת הפיקוח, לא במבנה ההשקעה ולא ברמת השקיפות. מדובר במוצרים שונים בתכלית. כל זאת בנוסף להשפעה המהותית על התחרות ועל האימפקט החברתי.

הציבור הישראלי צמא לאפיקים אלטרנטיביים, וזה לא מקרי. במשך עשור של ריבית אפסית, משקיעים נאלצו לבחור בין תשואה זעומה בבנק לבין השקעות ספקולטיביות בחו״ל. ההשקעות האלטרנטיביות, כשהן מנוהלות נכון, יצרו אפיק שלישי - כזה שמחבר בין הכלכלה הריאלית (דיור, אשראי לעסקים קטנים) לבין הציבור הרחב, ומאפשר תשואה ראויה לצד ביטחון יחסי.

אבל בין זה לבין “שיווק אגרסיבי של חלומות” יש תהום.

ההבדל האמיתי איננו בסיפור השיווקי, אלא בניהול הסיכון.

מי שבנה מנגנון בקרה, שקיפות, חיתום וביטחונות איכותיים - הוכיח את עצמו גם בתקופות משבר ושרד. מי שבנה על זרימה אינסופית של כסף חדש - קרס. זה כמובן נכון להשקעות אלטרנטיביות כמו גם לבנקים שונים בארץ ובעולם (שחלקם קרסו וגרמו להפסדים משמעותיים למשקיעים).

- הגשמה, סלייס, טריא ועוד: רוצים אלטרנטיבי? תבדקו טוב טוב

- איבדה את הדירה בגלל משכנתא שלא יכלה לשלם; האם היא יכולה להיות מעורבת במכירת הדירה?

- המלצת המערכת: כל הכותרות 24/7

להכניס את כולם לאותה רשימה זה כמו לכתוב שטסלה וניסאן הן “שתי חברות רכב” - עובדתית זה נכון, אך מהותית מדובר בשני מוצרים שונים לחלוטין מכל הבחינות.