קרנות השתלמות באוקטובר - הפניקס מובילה; תשואה של 10% מתחילת השנה

אלטשולר מובילה מתחילת השנה בשני המסלולים, כללי ומנייתי; רווח של 17% בממוצע במסלול המנייתי מתחילת השנה

התשואות של קרנות ההשתלמות במסלול כללי מתחילת השנה הן 9.9% בממוצע. זה נובע מהעליות בוול סטריט לצד העליות בבורסה המקומית, כשבחודש אוקטובר היו תשואות טובות יותר בבורסה המקומית, וכך הפניקס שמובילה בתשואות וחברות הביטוח שיותר מוטות לשוק המקומי, הצליחו לייצר תשואה טובה יחסית.

אנחנו באמצע נובמבר ומבדיקה ראשונית שערכנו נראה שהמגמה הזו נמשכת, לפחות עד לכאן - חברות הביטוח מספקות תשואה טובה יותר בגלל ההטייה לשוק המקומי.

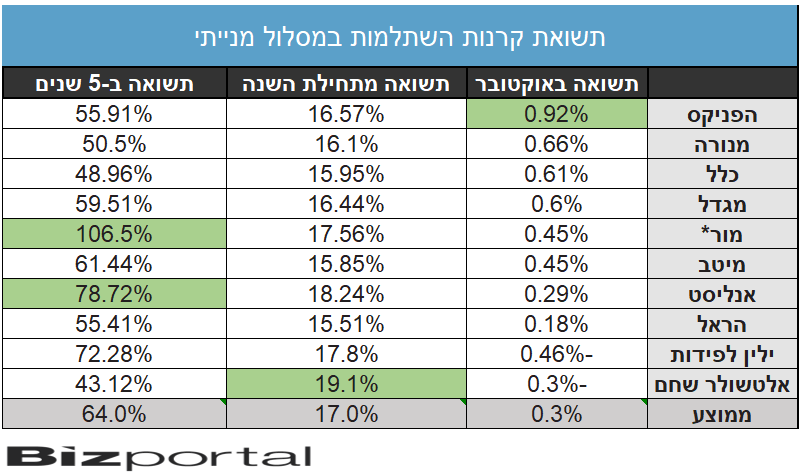

מתחילת השנה עדיין בולטת אלטשולר שחם עם תשואה של 11.2%, אנליסט שנייה עם 10.65%.

באוקטובר התשואה הממוצעת של המסלול הכללי שמורכב מכ-40%-45% מניות והיתר אגרות חוב היתה כ-0.2%. הפניקס מובילה עם 0.56%, אנליסט שנייה עם 0.52% וכלל שלישית עם 0.43%. ילין לפידות מאכזבת עם תשואה שלילית של 0.33% במסלול הכללי.

*במור התשואות כוללות את השנה הראשונה שבה היו תשואות חריגות כלפי מכיוון שהקרן הייתה קטנה

הפניקס מובילה גם במסלול המנייתיבמסלול המנייתי הפניקס הובילה באוקטובר עם 0.92%, אחריה מנורה עם 0.66% וכלל עם 0.61%. בתשואה מתחילת השנה מובילה אלטשולר עם 19.1% כאשר אחריה אנליסט עם 18.24% ומור עם 17.56%.

*במור התשואות כוללות את השנה הראשונה שבה היו תשואות חריגות כלפי מכיוון שהקרן הייתה קטנה

המסלול המנייתי מתאים יותר כאשר חוסכים לטווח בינוני-ארוך כי אז גם אם תהיה ירידה, יהיה מספיק זמן לתקן. למרות שהקרנות הן חיסכון לטווח בינוני-ארוך, רוב הכספים מושקעים כאמור במסלול כללי ולא מנייתי. חשיבה מראש היתה יכולה לייצר רווחים גבוהים יותר לחוסכים.

ת"א עלתה על וול סטריט באוקטובר

בחודש אוקטובר ת"א הציגה ביצועים טובים יותר מוול סטריט - ה-S&P 500 עלה רק ב-0.35% בעוד ת"א 35 עלה ב-5.3%. זה חודש חריג בוול סטריט בו חיכו המשקיעים לבחירות בתחילת חודש נובמבר שהציתו עליות בשווקים.

התוצאות של הבחירות הזניקו את השווקים. עליות של מעל 2% וזה לא נעצר, ה-S&P 500 עלה ב-4% תוך שלושה ימים, הנאסד"ק במעל 5%, הראסל עלה ביום ההכתרה של טראמפ ב-6%, והגיע לעלייה של 8%. ואז הגיע דשדוש עם מגמה שלילית, ולבסוף הגיעו ימים של ירידות בינוניות שהסתיימו בשישי אדום. ה-S&P 500 מאז בחירתו של טראמפ עלה ב-1.7% בלבד. הראסל שכבר היה בפלוס 8%, בעלייה מצטברת של 1.8%. הנאסד"ק בעלייה של 1.2% בלבד.

השוק בת"א עלה יותר מתחילת נובמבר, כך שבאופן נקודתי, חברות הביטוח כנראה בתשואות גבוהות יותר מהברוקרים הפרטיים.

- 5.לקוח פניקס 28/11/2024 13:49הגב לתגובה זוכמו להתקשר להוט ב 1980. זוועה , עזבתי בגלל זה לחברה יקרה יותר .

- 4.אנונימי 17/11/2024 15:06הגב לתגובה זולא קרובים למדדים בשום נקודת זמן

- 123 17/11/2024 16:24הגב לתגובה זות"א 125 תשואה ב 5 שנים = 44.46%. ממוצע קרנות ההשתלמות במסלול המנייתי 64%.

- 3.מה אתם חושבים על קרן השתלמות פאסיבית על ה-S&P (ל"ת)דוד 17/11/2024 13:38הגב לתגובה זו

- 2.אחד העם 17/11/2024 11:10הגב לתגובה זולמה סימנו את ילין לפידון עם 72% בתור המובילה ב-5 שנים אם לאנליסט יש 78% ?

- 1.אלטשולר יככב בנובמבר ודצמבר! (ל"ת)צרי 17/11/2024 10:19הגב לתגובה זו

- זה מה שהרבי שלך אמר לך ? (ל"ת)כן ? 17/11/2024 12:26הגב לתגובה זו

- קנר 17/11/2024 11:44הגב לתגובה זואומרים שהנבואה ניתנה ליחידי סגולה