אחרי העסקה שהטיסה את קומפיוג'ן - האם זו שנת הפריצה של גיליאד?

קומפיוג'ן קומפיוגן -1.03% דיווחה השבוע על עסקת ענק עם גיליאד GILEAD SCIENCES , במסגרתו תקבל קומפיוג'ן תשלום ראשוני של 60 מיליון דולר בתמורה למתן זכויות בלעדיות לגיליאד על שלבי פיתוח מאוחרים יותר ועל מסחור של נוגדנים כנגד חלבון קושר IL18, שיש להם פוטנציאל לטפל במגוון סוגי סרטן, כאשר סך העסקה הכולל יכול להגיע עד 848 מיליון דולר בתשלומים שישולמו במסגרת הגעה לאבני דרך במחקר.

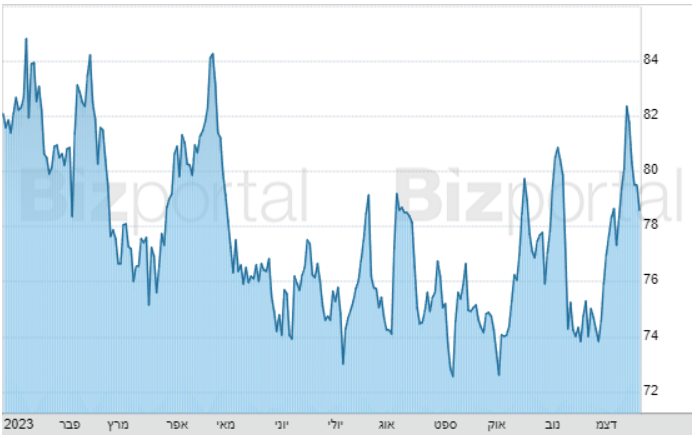

לפני קצת יותר מ-10 שנים, גיליאד הייתה אחת מחברות הביוטק החמות בשוק, אז היא התמקדה בטיפול בדלקת כבד נגיפית (Hepatitis C), אבל המשקיעים לא זיהו את את התחרות שהגיחה מכיוונן של חברות אחרות, וכשגיליאד התחילה להסתבך עם עלויות גבוהות, המנייה נפלה משיא של 101.2 דולר בסוף 2015 כל הדרך ל-62.55 דולר בסוף 2018. מאז, המניה באזור של אותו מחיר כאשר כרגע היא עומדת על 78.6 דולר, והמשקיעים מחכים לאירוע שיזניק אותה למעלה שוב, האם הוא יכול להגיע ב-2024?

המיקוד של גיליאד

גיליאד היא אחד השחקנים המרכזיים בתחום נגיף ה-HIV. האנליסטים צופים לה צמיחה חד ספרתית נמוכה שתביא אותה למכירות של מעל 28 מיליארד דולר עד 2025. למרות שהרבה מהתרפות שלה הולכות לאבד את הפטנט שלהן בתקופה הזו, ביקטרווי, התרופה לטיפול בנגיף ה-HIV שלה שהושקה ב-2018, צפויה להכניס כמעט 14 מיליארד דולר ב-2027, זאת לעומת 12 מיליארד דולר שהכניסה התרופה לחברה השנה.

בנוסף, החברה נמצאת בשלבים די מתקדמים ברוב המחקרים שלה, מה שצפוי להוריד את הוצאות המו"פ ולתרום לרווחיות, שתוביל גם לעלייה ברווח למנייה שצפוי לעלות בקצב שנתי של 6% עד ל-7.6 דולר ב-2025.

בנוסף, לחברה יש הרבה תרופות אונקולוגיות בקנה שצפויות לדחוף אותה קדימה בשנים הקורובות, תחום שבו העסקה האחרונה עם קומפיוג'ן משתלבת. גיליאד מכרה כבר השנה מעל מיליארד דולר בתרופה טרודלווי שמטפלת בסרן השד, והיא עכשיו בוחנת את היעילות של התרופה בטיפול גם בסרטן ריאות. התקדמות של החברה בתחום הטיפול בסרטן כנראה יאמץ לחברה שווי גבוה יותר בציפייה לתוצאות כספיות חזקות יותר. "עם המשך הפיתוח של תחום האונקולוגיה ב-2024, החברה עלולה לחוות נקודת מפנה בעיקר מכיוון התוצאות של היעילות של טרודלווי בסרטן ריאות", כותב האנליסט אוואן סיגרמן מ-BMO.

סיכון נמוך יחסית לשוק

בעוד המשקיעים מחכים לתוצאות הניסויים, אין להם הרבה סיבות לדאגה מאחר ולחברה יש דאונסייד מצומצם מאוד. היא נסחרת במכפיל רווח עתידי של 11, 31% זול יותר ממדד ה-S&P 500 שנסחר במכפיל רווח עתידי של 16. ואפילו עם הרווחים של החברה לא יגדלו בצורה משמעותית בשנים הקרובות, הדיבידנד שלה עדיין אטרקטיבי. האנליסטים צופים שהחברה תשלם דיבידנד שנתי של 3.19 דולר למנייה ב-2024, תשואה של בערך 4%, קצת יותר מתשואות האג"ח הממשלתיות בארה"ב שעומדות כרגע על 3.8%.

והצפי הוא שהדיבידנד יגדל עם הזמן, מכיוון שאפילו עם ההכנסות יישארו סטטיות, לחברה יש מאזן חזק, היא תוכל בקלות לכסות את החוב שלה שעומד כרגע על 10 מיליארד דולר עם ההכנסות שצפויות להסתכם ב-13 מיליארד דולר, לפני מסים, ב-2024.

עם כל הנתונים הללו, ובהנחה שהמכפיל והדיבידנד יישארו קרוב לאותה רמה, המנייה יכולה להציג תשואה דו ספרתית עד סוף שנה הבאה, ואם הדברים ילכו כמו שצריך, אז יש עוד אפסייד לא רע בכלל.

מניית גילאד נסחרת במחיר של 78.6 דולר ושווי שוק של 98 מיליארד דולר. מתחילת השנה ירדה המנייה ב-8%.