לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

שבוע המסחר ייפתח השבוע על רקע הנעילה הצורמת של שבוע המסחר בוול סטריט, האנליסטים מעריכים שהמשק האמריקאי בדרך לסטגפלציה - הלחם של שתי המילים, סטגנציה (קיפאון) ואינפלציה. כמו כן, הם צופים כי גם השנה שוק המניות ימשיך להיות תנודתי אך בסיכומו של דבר ישיג ביצועים חיוביים.

שבוע המסחר בוול סטריט ייפתח ביום שלישי, בעקבות יום מרטין לותר קינג שיצוין מחר (שני).

עונת הדוחות נפתחת

ירית הפתיחה של עונת הדוחות בוול סטריט, נורתה בסוף השבוע עם פרסום תוצאותיהן של הבנקים והגופים הפיננסים הגדולים. כולם, למעט בלאקרוק (שפספסה את הצפי במעט) עקפו את צפי האנליסטים הן בשורה העליונה והן בשורה התחתונה. השבוע, ידווח שורה של חברות מרכזיות במשק האמריקאי וביניהן:

יום ג' - GOLDMAN SACHS UNITED COMMUNITY BANKS

יום ד' - BANK OF AMERICA MORGAN STANLEY UNITED AIRLINES

יום ה' -AMERICAN AIRLINES NETFLIX PPG INDUSTRIES INC

יום ו' - SCHLUMBERGER LTD

השוק והפד' מאמינים בתרחיש מאוד יוצא דופן

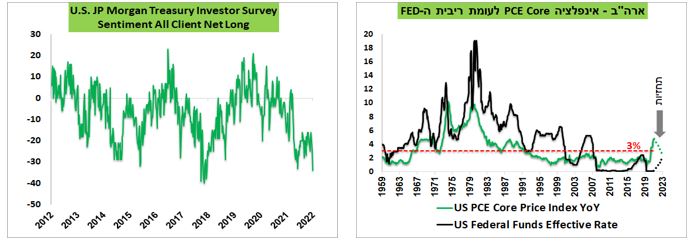

אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, מצביע על כך שתשואת האג"ח ל-10 שנים בארה"ב עלתה שבוע רביעי ברציפות. לדבריו, סנטימנט המשקיעים ביחס לאג"ח הממשלתיות, כפי שבא לידי ביטוי בסקר של JP Morgan הנו אחד השליליים ביותר בעשור. להערכתו, "כל עוד השווקים והפד' ממשיכים לדבוק בתחזית לפיו עליית ריבית לכ-2% בשנתיים תספיק כדי להוריד אינפלציה נוכחית קרוב לתחום היעד, הסיכון לשוק האג"ח יישאר גבוה".

כמובן שבמציאות יכול להתממש כל תרחיש, גם זה שהפד' והשוק מגלמים. אולם, הניסיון מלמד אותנו שבשישים השנים האחרונות כל פעם שמדד המחירים PCE Core, שעלה בשנה האחרונה ב-4.7% (הקצב צפוי לעלות לכ-5% אחרי שיתפרסם מדד דצמבר), עלה מעל 3%, נדרש להביא ריבית הפד' מעל גובה האינפלציה כדי להחזיר אינפלציה מתחת ל-3%.

לאור זאת, הוא מעריך כי "בנסיבות הקיימות השוק צריך לגלם ריבית הפד'גבוהה משמעותית ברמה של לפחות 3% כדי שיחס סיכון/סיכון בשוק האג"ח יהפוך לאטרקטיבי יותר. האפיק המנייתי ימשיך להיות תנודתי כל עוד שוק האג"ח מתאים את עצמו לתרחיש יותר סביר של עליית ריבית. אולם, אנו מעריכים שבסופו של דבר הוא ישיג השנה ביצועים חיוביים בהשפעת הצמיחה הגבוהה וגידול ברווחיות החברות."

מקור: Bloomberg, מיטב דש ברוקראז'

סטגפלציה בארה"ב? כן הם בדרך לשם

השנה החדשה החלה עם חולשה משמעותית בשווקים אשר מגיעים (בקצב איטי אמנם) להבנה של המציאות איתה אנו נצטרך להתמודד בשנה הקרובה. גיא בית אור, הכלכלן הראשי של פסגות בית השקעות, מנסה להסביר מהי אותה מציאות?, ומדוע לראייתם מדובר בסטגפלציה.

לדבריו, "המחצית הראשונה של 2022 תהיה מאופיינת בחולשה בפעילות הכלכלית, אינפלציה גבוהה ופד שמעלה ריבית באגרסיביות. לא תמהיל אידיאלי לשוקי המניות שגם סובלים מרמות מכפילים מאוד גבוהות. לפחות לראייתנו, יש מקום לגוון את תיק ההשקעות מחוץ לארה"ב – בעיקר ישראל ואירופה ובמידה מסוימת גם חלק מהשווקים מתעוררים מהווים כיום אלטרנטיבות השקעה טובות יותר ביחס לארה"ב בה צריכים לנקוט במשנה זהירות".

- שבוע קצר עם מבחן גדול: וול סטריט מחכה לדוח התעסוקה; מה חושבים האנליסטים?

- מיקרוסופט זינקה 5.7%, אלי לילי זינקה 7.2%; מניות ה'טנק' נופלות 8%

למה? נתחיל ממדד המחירים לצרכן שעלה מקצב שנתי של 6.8% ל-7.0% ואינפלציית הליבה זינקה לקצב של 5.5%, מספרים שלא ראינו מאת תחילת שנות ה-80. המעניין בנתון האחרון היה שקצב האינפלציה האיץ שדווקא רכיב האנרגיה התמתן (במעט). מה שהוביל לעלייה הנוספת במדד היה האצה בסעיף הדיור וזינוק נוסף במחירי המכוניות כאשר האינפלציה בענפי השירותים ממשיכה להיות גבוהה. האינדיקציות שאנו מקבלים מהשוק הפרטי הן לגבי המכוניות והן לגבי שכירויות הן שסעיפים אלו עוד צפויים להאיץ בחודשים הקרובים באופן שימשיך להעלות את אינפלציית הליבה.

אז זה החלק של ה-"נציה" (אינפלציה) איפה ההשלמה למילה הקשה הזו – "סטגנציה"? ("סטג" – סטגנציה, מיתון). מנתוני השבוע האחרון – מכירות קמעונאיות ואמון הצרכנים. המכירות הקמעונאיות הפתיעו משמעותית מטה בארה"ב עם חולשה רוחבית משמעותית – בין אם זה מכירות רכבים, מוצרי אלקטרוניקה ביגוד או מזון, נרשמו ירידות חדות בכל הסגמנטים. כתוצאה מנתוני חודש דצמבר, תחזית התרומה של הגידול בצריכה הפרטית לרבעון האחרון נחתכה ביותר מחצי מתרומה של 3.1 נ"א לתרומה של 1.4 נ"א לצמיחה – כך על פי מודל הצמיחה של שלוחת הפד באטלנטה".

האצה באינפלציה

לבסוף, יונתן כץ וכלכלני לידר שוקי הון מפנים זרקור לכך שבחודש דצמבר האינפלציה עלתה ב-5% ועלתה ב-7% שנה אחורה (בהתאם לציפיות), האצה מ-6.8% לפני חודש. אינפלציית הליבה עלתה ב-0.55% וב-5.5% שנה אחורה (האצה מ-4.9%), השוק ציפה לאינפלציית ליבה מעט מתונה יותר של 0.5% ו-4.5%.

- 2.סתם אחד 16/01/2022 23:44הגב לתגובה זואם הם אפילו לא מצליחים להשמע מאוד אופטימיים צפו לתיקונים וירידות.

- 1.שלי 16/01/2022 18:54הגב לתגובה זוירד השנה 15%

- חחחחח (ל"ת)אבירם 16/01/2022 20:12הגב לתגובה זו