הלחימה בלבנון משפיעה גם על שוק העבודה - זינוק בהיעדרויות עקב מילואים

סקר כוח האדם של הלשכה המרכזית לסטטיסטיקה לספטמבר 2024 מצביע על מגמות משמעותיות בשוק העבודה בישראל, כשההשלכות של מלחמת חרבות ברזל ניכרות בעלייה בשיעורי האבטלה ובהיקף הנעדרים מעבודתם. הנתונים, שמספקים תמונת מצב עדכנית על התעסוקה במשק, חושפים את עומק המשבר התעסוקתי בצל האירועים הביטחוניים.

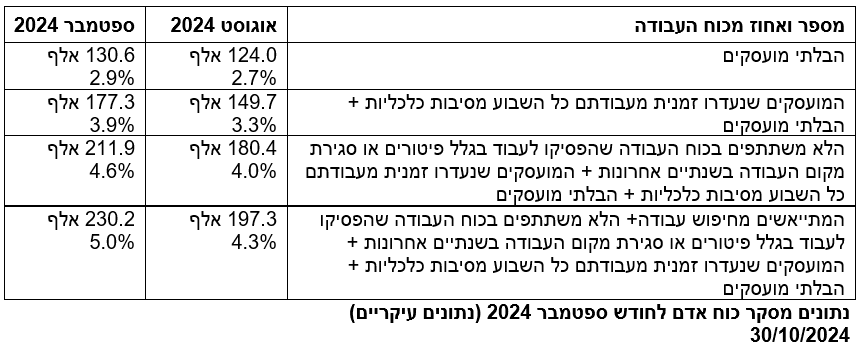

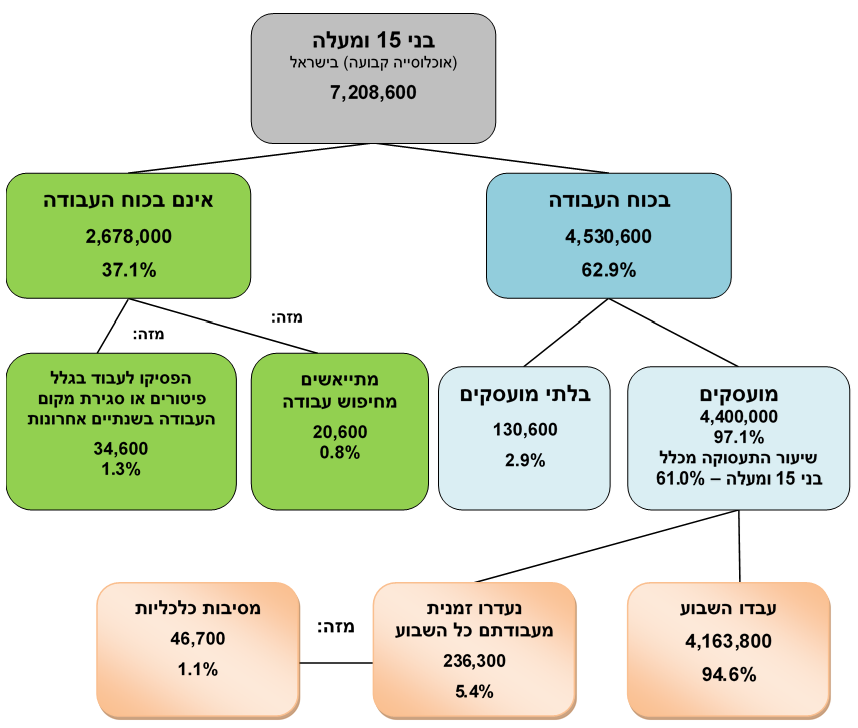

בספטמבר נרשמה עלייה בשיעור הבלתי מועסקים, שהגיע ל-2.9%, לעומת 2.7% באוגוסט. המשמעות היא שכעת יש כ-130.6 אלף בלתי מועסקים מתוך כוח העבודה הכולל. הנתון המדאיג יותר נוגע למספר הנעדרים זמנית מעבודתם מסיבות כלכליות, שזינק ל-19.9% מכלל כוח העבודה, לעומת 4.6% בלבד באוגוסט. זוהי עלייה דרמטית, המצביעה על הקשיים הכלכליים שהמלחמה הביאה עמה, כולל סגירת עסקים וצמצום בהיקף העבודה במגזרים רבים.

העלייה בשיעור הנעדרים עקב מילואים בולט במיוחד, כשבספטמבר נעדרו 12% מכוח העבודה מהעבודה לצורך שירות מילואים, לעומת 6.9% באוגוסט - עקב התרחבות המערכה בלבנון וגיוס המילואים לצורך כך. בקרב גברים, שיעור הנעדרים מסיבות כלכליות ומילואים עלה בחדות: 23.3% ו-23.4% בהתאמה, לעומת 6.8% ו-18.6% באוגוסט. גם בקרב נשים נרשמה עלייה משמעותית, עם 17.2% שנעדרו מסיבות כלכליות לעומת 3.5% בלבד בחודש הקודם.

- 1.מנחם מנדל 30/10/2024 16:11הגב לתגובה זוהמלחמה זה לא קשור לאנשים פה