מדדי הנדל"ן: נדל"ן מניב או חברות בנייה - מה עדיף?

שלוש הרגליים של הבורסה בתל אביב

ניתן לומר שהבורסה בתל אביב מתבססת על שלוש רגליים – היי טק, פיננסים ונדל"ן. אלו הם שלושת הענפים החזקים והגדולים ביותר בבורסה, אליהם ניתן אולי להוסיף גם את תחום האנרגיה שקיבל דחיפה משמעותית עם גילוי מאגרי הגז במעמקי הים התיכון, ועם התפתחות תחום האנרגיה המתחדשת. את הדומיננטיות של שלושת הענפים הללו ניתן לראות במדד "מניות והמירים" הכולל את כל המניות וההמירים הנסחרות בתל אביב. 7.8% ממדד זה הוא בנקים, 3.51% חברות ביטוח, 1.27% שירותים פיננסים ו-0.75% באשראי חוץ בנקאי. כלומר סך כל תחום הפיננסים בבורסה בתל אביב מסתכם ביותר מ-23%. כך, כלל מרכיבי המדד השייכים בדרך כזו או אחרת לתחום ההייטק מסתכם ביותר מ-24%: הפארמה מהווה 6.86%, תוכנה ואינטרנט 5.94%, מוליכים למחצה 5.73%. החברות הביטחוניות גם שייכות על פי רוב לתחום ההיטק, ומהוות 3.17% מהמדד. אל כך יש להוסיף את ענף האלקטרוניקה ואופטיקה 0.91%, קלינטק עם 0.58%, ענף ביוטכנולוגיה, מדעי החיים רובוטיקה ועוד כמה תתי קטגוריות הקשורות לתחום הטכנולוגיה ביחד מוסיפים כאחוז נוסף. להיי טק יש נגיעות לענפים נוספים כמו אנרגיה מתחדשת, תקשורת ומדיה וחלק מחברות ההשקעה והאחזקות עם אחזקות טכנולוגיות משמעותיות, אך לא כללנו אותם ב-24% של ענף ההיטק, כך שייתכן שהמשקל האמיתי אף גבוה יותר. הנדל"ן לא הרחק מאחור. 11.58% שייכים לענף הנדל"ן המניב בישראל, 5.7% בענף הבניה, 2.85% נדל"ן מניב בחו"ל ו-1.59% מתכת ומוצרי בניה. כלומר סך הכל הנדל"ן או תחומים קרובים אליו תופסים קרוב ל-22%. במילים אחרות, שלושת הרגליים של הבורסה בתל אביב, פיננסים, טכנולוגיה ונדל"ן מהווים כ-70% מכלל המניות וההמירים הנסחרים בתל אביב. אם נסיף את תחום אנרגיה על נגזרותיו השונות נקבל כ-80% מערך המניות, במה שמשקף בצורה נאמנה יחסית את מנועי הכלכלה הישראלית, לפחות מבחינת חברות גדולות. בשבועות האחרונים סקרנו את המדדים הרבים העוקבים אחר מניות הטכנולוגיה ואחר מניות הפיננסים. השבוע נעבור לנדל"ן ובהמשך נכסה גם את תחום האנרגיה.מדדי הנדל"ן

בדומה לטכנולוגיה ופיננסים, גם בתחום הנדל"ן הבורסה בתל אביב מפעילה מספר מדדים שונים שמכסים אספקטים שונים בתחום הנדל"ן. החלוקות העיקריות הן בין נדל"ן מניב ונדל"ן לבניה, ובין נדל"ן בארץ לחו"ל. סך הכל ישנם חמישה מדדים שונים המייצגים את הסקטור.מדדים כוללים

שני מדדים הם מדדים הכוללים את כת תתי ענף הנדל"ן: נדל"ן ובינוי מניות והמירים: זהו המדד המקיף ביותר וכולל את כל המניות וההמירים (אופציות ואג"ח להמרה) מתחום הנדל"ן הנסחרים בתל אביב, ללא כל תנאי סף נוספים, אין הגבלת משקל ואין הגבלה למספר המניות הנכללות במדד. סך הכל כלולים בו כעת 125 ניירות ערך שונים. מנייה אחת מובילה את המדד בפער ניכר – עזריאלי קבוצה -1.54% עם מעל 14%. הבאה, מליסרון 0.52% , הרבה מאחור עם 6.3%. ביג 1.3% עם 4.65%, אמות 1.66% 3.8% וסוגרת את החמישיה הראשונה מבנה -0.56% עם 3.5%. המדד הזה, כאמור, כולל את כל תתי ענפי הנדל"ן. החלוקה הפנימית היא 57.5% לנדל"ן מניב בישראל, 28.3% לבניה ו-14.2% לנדל"ן מניב בחו"ל. אין מכשירים פאסיביים שעוקבים אחר המדד הזה, אך יש כמה קרנות נאמנות אקטיביות שמתייחסות למדד זה כבנצ'אמרק לביצועיהן: מור נדל"ן גובה 1.25% ומנהלת נכסים בהיקף 157 מיליון שקל. אנליסט נדל"ן יקרה יותר, 1.85% ומנהלת רק 29 מיליון שקל. קסם נדל"ן מציעה את שירותי הניהול שלה תמורת 0.7% בלבד אך מנהלת רק 4 מיליון שקל בקרן שהוקמה רק באמצע שנת 2021. ילין לפידות נדל"ן הקומה שנה קודם לכן, מנהלת 32.6 מיליון שקל וגובה 1.2%. ת"א נדל"ן: בשנת 2005 הושק מדד ת"א נדל"ן 15 שכלל רק 15 מניות. במסגרת הרפורמות במדדים בשנת 2017 הוא התרחב וכולל כעת את כל המניות של חברות הנדל"ן בתל אביב. יחד עם זאת המדד מעט יותר סלקטיבי מהמדד הקודם שהצגנו, וכולל תנאי סף נוספים כך שלא נכללים בו המירים (אופציות ואג"ח להמרה). כעת נסחרים בו 82 ניירות ערך שונים. מגבלת המשקל עומדת על 5% למניה בודדת. שווי השוק הכולל של מניות המדד מגיע ל-185.6 מיליארד שקל. יש הרבה מניות שקרובות לסף ה-5% מעט מעליו או מעט מתחתיו, כך שהמובילות מתחלפות מדי יום. הרשימה של חמש הגדולות כוללות נכון לעכשיו את שיכון ובינוי 1.76% עם 5.3%, אלוני חץ 0.07% עם 5.2% מילסרון עם 5%, מבנה 4.95% וביג עם 4.9%. לא מעט מכשירים פאסיביים עוקבים אחר המדד. קרנות סל: MTF סל ת"א נדל"ן עם 0% דמי ניהול מנהלת 90 מיליון שקל. תכלית סל ת"א נדל"ן גובה 0.45% על 51.3 מיליון שקל שתחת ניהולה. קסם ETF ת"א נדל"ן עם 0.53% דמי ניהול מנהלת 327 מיליון שקל. הראל סל ת"א נדל"ן היא היקרה ביותר עם 0.6% דמי ניהול ו-123.1 מיליון שקל. לא ברור למה יותר כסף זורם לקרנות היקרות יותר. ישנה גם תעודה מחקה אחת העוקבת אחר המדד. אי.בי.אי. מחקה ת"א נדל"ן גובה 0.25% עם נכסים בהיקף 17.5 מיליון שקל. שתי קרנות נאמנות אקטיביות מנסות להכות את המדד. אלטשולר שחם נדל"ן שגובה 1.24% דמי ניהול מנהלת 115.9 מיליון שקל. מגדל נדל"ן שפועלת משנת 199מנהלת רק 18.7 מיליון שקל תמונרת 1.25% דמי ניהול. מכאן מתפצלים המדדים לבניה ולנדל"ן מניב.נדל"ן מניב

המודל של נדל"ן מניב הוא פשוט: החברה רוכשת או בונה נכסים, משכירה אותם ומרוויחה מדמי השכירות. התחום הזה כמובן מחולק להרבה תתי קטגוריות – משרדים, מגורים, תעשייה, לוגיסטיקה וכו'. בתוך תחום הנדל"ן המניב ישנן את קרנות הריט שמחויבות לחלק 90% מהתזרים כדיבידנד לבעלי המניות. בבורסה בתל אביב מחולק תחום הנדל"ן המניב לארץ ולחו"ל. מדובר במדדים חדשים יחסית שהחלו לפעול רק מפברואר של שנת 2020. ת"א מניב ישראל: המדד כולל 31 מניות של חברות נדל"ן מניב הנסחרות תל אביב. מגבלת המשקל עומדת על 5% למניה וערך כלל המניות במדד הוא 111.4 מיליארד שקל. בין המניות הגדולות נכון לעכשיו נמצא את מגה אור -0.11% עם 5.5%, אלוני חץ עם 5.45%, רבוע נדלן -0.46% עם 5.3%, מליסון עם 5.2% ומבנה גם עם 5.2%. חמש מניות נוספות עם מעל 5% ו-6 עם מעל 4.5% כך שמדובר בצמרת די צפופה, והתנודות היומיות משנות את המיקומים לעיתים קרובות. סך הכל ישנם שלושה מכשירים פאסיביים שעוקבים אחר המדד הזה, קרן סל אחת ושתי קרנות מחקות: MTF סל ת"א מניב ישראל היא קרן הסל עם 0.25% דמי ניהול ו-98 מיליון שקל. שתי הקרנות מחקות הן הראל מחקה ת"א מניב ישראל שלא גובה דמי ניהול ומנהלת 12.9 מיליון שקל, וקסם KTF ת"א מניב – ישראל עם 0.25% דמי ניהול ו-17.3 מיליון שקל תחת ניהולה. אין קרנות אקטיביות שמתמודדות עם המדד. ת"א מניב חו"ל: ישנן 15 מניות בישראל שעוסקות בנדל"ן מניב בחו"ל ונכללות במדד הזה. במקרה זה מגבלת המשקל גבוהה יותר ועומדת על 10% וכלל המניות שוות כ-23.4 מיליארד שקל. את המדד מובילה מניית ארגו פרופרטיז -1.46% עם 12%, יו.אמ.איץ' 0.25% מהווה 10.6% מהמדד, אלקטרה נדלן -2.68% עם 10.3%, אפי נכסים 1.23% שווה 10.3% ממנו, וסוגרת את החמישיה הראשונה סאמיט -0.67% עם 10.2%. אין שום מכשיר שנסחר בתל אביב שעוקב או מנסה להכות את המדד.בנייה

להבדיל מנדל"ן מניב שבנוי על יצירת נכסים שמניבים תשואה לאורך זמן, בחברות הבנייה המטרה היא לבנות נכסים ולמכור אותם. ישנו מדד אחד השייך לתחום הבנייה, וגם הוא הושק בפברואר 2020. ת"א בניה: במדד ת"א בניה נכללות 38 מניות שונות ששויים הכולל מסתכם ל-55.1 מיליארד שקל. מגבלת המשקל גם כאן היא 10%. המניה המובילה במדד עם כמעט 11% היא ישראל קנדה 1.35% , השניה דמרי -0.36% עם 10.6%, אאורה -0.14% עם 10.3%, שיכוי ובינוי בשיעור דומה ו- אשטרום קבוצה 0.66% עם 9.9%. גם פה יש לא מעט מכשירים מחקים: קרנות סל תכלית סל ת"א בנייה עם 0% דמי ניהול מנהלת 60 מיליון שקל. קסם ETF ת"א-בנייה גם לא גובה דמי ניהול ומנהלת 93.5 מיליון שקל. MTF סל ת"א-בנייה בוחרת לגבות 0.25% והיא מנהלת 115 מיליון שקל. קרנות מחקות: תכלית TTF ת"א בנייה לא גובה דמי ניהול ומנהלת 40.7 מיליון שקל. הראל מחקה ת"א בנייה עם 0.25% דמי ניהול ו-48 מיליון שקל. קסם KTF ת"א-בנייה גובה אף היא 0.25% עם 24 מיליון שקל. גם במקרה זה אין קרנות נאמנות אקטיביות.ביצועים

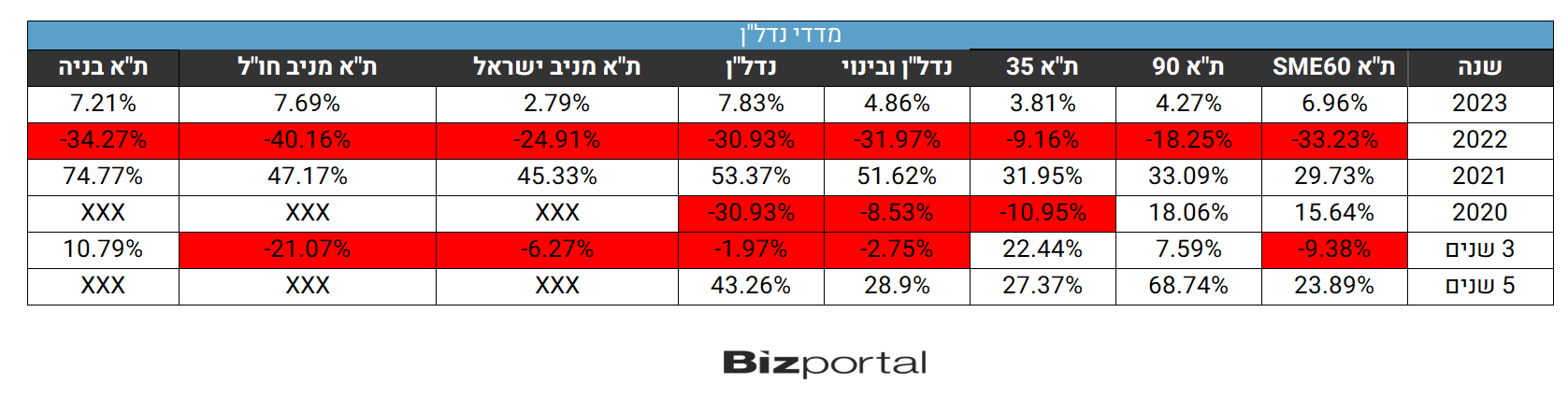

מניות הבניה נעדרות ממובילות המדדים הגדולים (למעט שיכון ובינוי, אך באופן כללי המקום הנכון להיות בו הייה בחברות הבנייה עקב עליות המחירים החדות בשוק הנדל"ן הישראלי על גווניו השונים, שייצרו תשואה גבוהה יותר מאשר דמי השכירות השוטפים, לפחות בשנים האחרונות. הנה ביצועי המדדים בשנים האחרונות בתוספת המדדים המרכזיים לפי גודל שוק:

כפי שניתן לראות בטבלה השנים 2020 - שנת הקורונה, ו-2022 - שנת המשבר בשווקים, השפיעו מאד לרעה על מדדי הנדל"ן, כך שבסיכון שלוש השנים כל המדדים למעט אחד נמצאים בטריטוריה שלילית.

המדד שנמצא בטריטוריה חיובית, בעיקר בגלל תשואה פנוטמנלית של כ-75% בשנת 2021 הוא מדד תל אביב בנייה. כאמור, מחירי הנדל"ן בישראל שוברים שיאים, מה שמאד מכביד על מי שרוצה לקנות דירה, אבל מיטיב מאד עם חברות הבנייה.

עוד עולה מהטבלה, כי למרות הזעזועים בארץ הקודש, הנדל"ן המניב בארץ הניב תשואה טובה יותר סיכום שלוש שנתי על פני החברות המשקיעות בנדל"ן מניב בחו"ל, בעיקר הפסדים מתונים יותר בשנת 2022. ייתכן ששער החליפין של השקל השפיע לטובה מהבחינה הזו.

הישראלים מאוהבים בנדל"ן, גם בהשקעות. את הדומיננטיות של ענף הנדל"ן ניתן לראות במספר הרב יחסית של מכשירי השקעה ענפיים, ככל הנראה יותר מכל ענף אחר. גם כמות הכספים המנוהלת בהם גדולה יותר מענפים אחרים, עם לא מעט קרנות שמנהלות עשרות מיליוני שקלים. נציין שישנן קרנות נוספות שעוקבות אחר מדדים עצמאיים בתחום הנדל"ן בישראל שלא מנוהלים על ידי הבורסה ולא הובאו בסיכום זה.

כפי שניתן לראות בטבלה השנים 2020 - שנת הקורונה, ו-2022 - שנת המשבר בשווקים, השפיעו מאד לרעה על מדדי הנדל"ן, כך שבסיכון שלוש השנים כל המדדים למעט אחד נמצאים בטריטוריה שלילית.

המדד שנמצא בטריטוריה חיובית, בעיקר בגלל תשואה פנוטמנלית של כ-75% בשנת 2021 הוא מדד תל אביב בנייה. כאמור, מחירי הנדל"ן בישראל שוברים שיאים, מה שמאד מכביד על מי שרוצה לקנות דירה, אבל מיטיב מאד עם חברות הבנייה.

עוד עולה מהטבלה, כי למרות הזעזועים בארץ הקודש, הנדל"ן המניב בארץ הניב תשואה טובה יותר סיכום שלוש שנתי על פני החברות המשקיעות בנדל"ן מניב בחו"ל, בעיקר הפסדים מתונים יותר בשנת 2022. ייתכן ששער החליפין של השקל השפיע לטובה מהבחינה הזו.

הישראלים מאוהבים בנדל"ן, גם בהשקעות. את הדומיננטיות של ענף הנדל"ן ניתן לראות במספר הרב יחסית של מכשירי השקעה ענפיים, ככל הנראה יותר מכל ענף אחר. גם כמות הכספים המנוהלת בהם גדולה יותר מענפים אחרים, עם לא מעט קרנות שמנהלות עשרות מיליוני שקלים. נציין שישנן קרנות נוספות שעוקבות אחר מדדים עצמאיים בתחום הנדל"ן בישראל שלא מנוהלים על ידי הבורסה ולא הובאו בסיכום זה.

- 2.אנפייז אהובתי 26/07/2024 17:46הגב לתגובה זוכתבה שגויה, הנדל"ן נותן תשואה מסכנה של6% . היום כבר אין פראיירים והבנקים מגרדים את הראש כי כבר אין נוטלי משכנתאות אלא רק מסכנים שממחזרים בעקבות החלטה רעה. הקבלנים יתקעו עם הדירות שלהם בדיוק כמו רמת אפעל החגשה והמחירים יצנחוווווו

- 1.קשקש 26/07/2024 07:38הגב לתגובה זולמה לקנות נכסים לשלם ריבית של "גיבורים" ולקבל במקרה הטוב 2.5 % תשואה ? הדבר הכי טיפשי קיום הכי כדאי תוכנית חיסכון עם תשואה של 5% הכי משתלם