ניר שטרן מועל בתפקידו - שם פס על בעלי המניות ודואג לכיסא שלו

ניר שטרן מנכ"ל פז נפט בחר באינטרסים שלו על פני האינטרסים של בעלי המניות. ההתנהלות מאז יום רביעי בו הדליפו מפז את "עסקת רכישת פרשמרקט" מעידה על רצון עז להשיג ניצחון תדמיתי - כאילו שפז היא זו שמחליטה, כאילו פז היא זו שקובעת, כאילו פז באמת ובתמים רצתה לקנות את פרשמרקט במחיר דמיוני של 2.15 מיליארד שקל.

המצב הפוך כמעט לגמרי ואיתי פת-יה מביזפורטל היה היחיד בתקשורת שהבין את העסקה האמיתית – עסקה בה פז מתחמקת מהשתלטות של שיכון ובינוי או לאומי (או גורם אחר) דרך עסקה פושרת במקרה הטוב, גרועה במקרה הרע. עסקה שמאפשרת לאחים אמיר בעלי פרשמרקט להיות בעלי מניות דומיננטיים בפז ובעיקר משמרת את שלטון המנהלים של שטרן ושל יו"ר הדירקטוריון – הראל לוקר.

לא מדובר בהישג של פז, אלא הישג של האחים אמיר. הישג אישי של שטרן ולוקר על חשבון בעלי המניות. לא הוגן.

שטרן והדירקטוריון דאגו להתחמש בארטילריה של יועצים שהכשירו את העסקה, אבל זו עסקה מסריחה ולא כשרה שמעידה על בעיות שורשיות בממשל התאגידי של פז.

פז דאגה להדליף, פז דאגה לקבל ראיונות מפנקים בתקשורת. אבל השחקנים בשוק ההון לא מטומטמים. מניית החברה נפלה ביום חמישי ב-10% כי הם מבינים שפז הפכה להיות כלי שרת של ניר שטרן המנכ"ל, והראל לוקר היו"ר. הם מבינים שהמנכ"ל והדירקטוריון החליטו שלא להתקדם בעסקה שבה פז תימכר לשיכון ובינוי, לאומי פרטנרס או גופים אחרים כנראה מסיבות לא ענייניות. נכון, השווי בעסקאות האלו נראה לא מלהיב. אבל מתי הסכום נקבע בהכרזה הראשונית או השנייה? מצד הנמכרת הפוטנציאלית נראה שלא באמת ניהלו משא ומתן להשיא תמורה לבעלי המניות, ובכלל - אם הנהלת פז היתה מכוונת למכור את השליטה בפז, סבירות גבוהה שהיא היתה מקבלת הצעות נוספות ובתמחורים גבוהים יותר. הכסף עכשיו זול, גופים מחפשים השקעות טובות ופז היא השקעה טובה.

בפז אומנם שכרו עורכי דין, מומחים לממשל תאגידי, רואי חשבון ומעריכי שווי, אבל רק כדי שיגידו - למה העסקה לא כדאית. אתם בטח יודעים - אם משלמים כסף טוב, אפשר לקבל מהמומחים הכל, גם למה לא וגם למה כן.

למה פז דילגה על אישור העסקה באסיפת בעלי המניות?

שטרן ולוקר פשוט לא התעניינו בעסקה כזו. הם לא רצו עסקה שבה הם ככל הנראה הולכים הביתה. הם פשוט רצו לשמור על מקום העבודה שלהם במיוחד שמדובר במקום עבודה מאוד נוח – עזבו את ה-3 מיליון שקל בשנה. חשבו על כך שמדובר במנהלים בלי שיש להם כאב ראש מצד בעל בית. הם בעצם בעלי הבית.

זאת בעיית הסוכן הקלאסית (בעיית הנציג) - מנהלי חברה הופכים לחזקים מעבר למה שהם אמורים להיות כאשר אין בעל בית. פז היא מהחברות הישראליות הבודדות שבה אין שליטה ברורה, המוסדיים הם אלו שמחזיקים בה. בעולם זה נפוץ וזו הסיבה שהכוח של מנכ"לים בעולם הולך וגדל. בארץ, אנחנו עדיין שמרנים ובעלי השליטה דואגים להחזיק ברוב ברור (גם אם לא מעל 50%, בשיעור כזה שייספק שליטה ברורה).

ולמה זאת בעיה? כי הנציג – המנהל, נמצא בניגוד עניינים בסיסי בין המטרה שלו להשיא רווח לבעלי המניות ובין המטרה שלו להשיא תועלת לעצמו. מנסים לפתור את זה על ידי מתן אופציות למנהלים (בפז עדיין זה לא ניתן, אולי העסקה היתה אחרת אם זה היה ניתן?), אך ה"מתח" הזה בין בעלות לניהול קיים תמיד ומחריף כאשר אין בעל בית. אז בעצם מדובר על שלטון המנהלים.

ניר שטרן והראל לוקר מבטאים את שלטון המנהלים במובן השלילי שלו. הם תפרו עסקה שלא צריכה אישור של בעלי מניות (מיזוג משולש הופכי) כי הם ידעו שבעלי המניות יכולים להתנגד. הם תפרו עסקה שהיא סוג של "אביר לבן" מבחינתם – מוציאה את הרעיון של השתלטות מצד שיכון ובינוי ולאומי מהתמונה. הם חוטאים כאן לבעלי המניות שלהם. הם צריכים להיות אמיצים מספיק כדי להעביר את העסקה להצבעת בעלי המניות כולם. ההתחמקות שלהם מעידה על מניעים נסתרים, ניגוד עניינים ואינטרסים סמויים.

פרשמרקט נרכשת במחיר גבוה

אז ניר שטרן אמר בשיחה עם הגופים המוסדיים, אנליסטים ומשקיעים שהעסקה נהדרת ושיש סינרגיה גבוה בין פרשמרקט לתחום הקמעונאות בפז. העסקה לא נהדרת. היא בהחלט יכולה להיות עסקה טובה לטווח ארוך. יש סינרגיה בין פרשמרקט לבין סופר יודה ואולי גם Yellow, אבל במחיר שנעשתה העסקה - 2.15 מיליארד שקל כשפרשמרקט מרוויחה בקצב של 120 מיליון שקל (ואולי בעידן הפוסט קורונה זה יירד) זה לא מציאה.

התמחור של רשתות המזון האחרות נמוך יותר משמעותית. אם בוחנים זאת לפי מכפיל תפעולי (שווי פעילות חלקי אבידה Ev/Ebitda – בדרך הזו בוחנים נכון יותר את הערך של העסק מכיוון שלא מתייחסים לחובות פיננסים או מזומנים נטו) מגלים שהעסקה מבטאת מכפיל של קרוב ל-9, יקר בין 50% ליותר מכפול לעומת החברות המובילות בתחום. חוץ מזה, שיעור הרווח הגולמי של פרשמרקט בשמיים (מעל 35% ביחס ל-25% בחברות המובילות) ולא בטוח כלל שבענף תחרותי (ובתקופת הקורונה הענף לא היה תחרותי) היא תוכל לשמר אותו.

אז עסקה נהדרת לא, עסקה טובה לטווח ארוך – ייתכן שכן. אבל, הבעיה הגדולה ביותר בעסקה הזו, מעבר לכך שהיא מילוט מעסקת השתלטות, מעבר לכך שהיא מכריחה את הנהלת החברה להיחשף במערומיה, היא שזה לא ממש מתאים לחזון של פז.

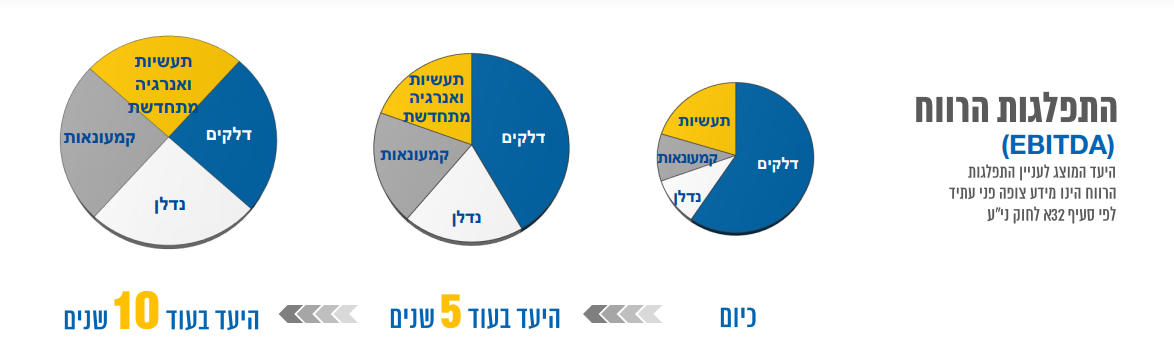

פז זה עסק בלי עתיד. תחנות הדלק זה עסק בדעיכה (לא מחר בבוקר אבל כמגמה ארוכת טווח). בית הזיקוק על המדף. אין רוכש, בסוף יגיע. תחום הפעילות הבסיסי של פז בסימן שאלה, ובמיוחד בשביל זה הביאו את שטרן – כדי לתפוס כיוון ברור לגבי העתיד, כדי להעז לחלום, כדי להפוך את פז הרדומה לעסק חי ובועט. אז שטרן עשה עבודה וכמה חודשים לאחר כניסתו הציג תוכנית ל-10 השנים הבאות. הקמעונאות אמורה היתה לגדול, אבל בטח שלא להפוך לגורילה בתוך פז הקיימת.

הנה התכנון שהוצג לפני שנה וחצי עם פרסום התוכנית האסטרטגית של שטרן. זה עוד יכול להתקיים, בינתיים הקמעונאות כאמור הפכה לגורם דומיננטי ביחס לתוכנית:

הציפיות בשוק היו אחרות וזו כנראה הסיבה שמניית פז מקרטעת למרות שמדובר בחברה רווחית ויחסית יציבה. הציפיות היו שתחום הנדל"ן יהפוך לזרוע מרכזית וגדולה (מדובר בנכסים של מיליארדים לרבות תחנות הדלק שיוסבו לשטחי משרדים, מגורים ועוד) ושהחברה תיכנס לתחומי האנרגיה המתחדשת. עברה שנה וחצי, פז לא ממש פעלה בצורה מואצת בתחומים האלו. היא רכשה את סופר יודה ובשוק העריכו שהשלב הבא הוא חיזוק האנרגיה המתחדשת. בפועל לא קרה בתחום הזה הרבה.

ומה הלאה? פז היא חברה טובה ומניה מקרטעת. אבל שטרן ולוקר לא צריכים הרבה כדי להשיא תשואה מרשימה לבעלי המניות. יש להם קלפים מנצחים בתוך החברה. הם קיבלו אותם בירושה. הנדל"ן של פז הוא בוננזה גדולה וערכו עדיין לא צף. פז יכולה להיות חברה גדולה בהרבה ממה שהיא היום עם ניצול נכון של הנדל"ן, וזה עוד לפני מהלכים מציפי ערך כמו ספין אוף של הנדל"ן, הכנסת שותף ועוד.

- 28.אאא 13/11/2022 17:33הגב לתגובה זו"ניר שטרן והראל לוקר מועלים בתפקידם - שם פס על בעלי המניות ודואגים לכיסא שלהם יחד עם הראל לוקר, יו"ר פז הם בישלו עסקה שטובה להם וגרועה לחברה לציבור ולבעלי המניות" ציטוט שלעובדיה בארוע פרשמרקט.הארוע חוזר בווריאציה אחרת. עסקת השתלטות בעתיד לא תפתיע.... רציונל עסקת פרשמרקט המצוטט לעיל מפי עודדיה אז, חוזר כאן בלבוש אחר......;

- 27.לוקר ממשיך להפציץ את כוחותינו(בעלי המניות) (ל"ת)אלמוני 08/08/2021 22:27הגב לתגובה זו

- 26.חמור מאוד נגד הנהלת פז . (ל"ת)הכתבה , כתב אישום.. 08/08/2021 19:55הגב לתגובה זו

- 25.שארקו קורפ תשתלט על פז ? (ל"ת)תרחיש אפשרי ,,,, 08/08/2021 19:48הגב לתגובה זו

- 24.מצד שני 08/08/2021 17:07הגב לתגובה זופז ריווחית והיפרשוק ריווחית, כך שיש שם שומן (=גם במזומן וגם בנדל"ן סמוי)

- 23.עופר 08/08/2021 15:33הגב לתגובה זולמצוא דרך לפעול ולעצור את המהלך

- 22.בול בפוני (ל"ת)מוסדי 08/08/2021 15:20הגב לתגובה זו

- 21.תורת המשחקים 08/08/2021 13:24הגב לתגובה זובפחות משנה ועוד יש תלונות פז לא קונה סניפים פז קונה כוח העסקה מצויינת

- 20.זיזן 08/08/2021 12:48הגב לתגובה זואם לא נכון תביעה שלהם לשון הרע

- 19.ארז ויגודמן 08/08/2021 12:21הגב לתגובה זוולמדו ממני איך התעשרתי ובעלי מניות טבע כמעט נמחקו יחד עם המניה.

- 18.משקיע מדוכא 08/08/2021 12:08הגב לתגובה זוהפועלים - טוב למשקיעים? לאומי - רואה לנגד עיניו רק את טובת בעלי המניות? והגדולה מכולן טבע כמובן בראשות הגאון מויגודמן שגם כן בחרו בכיסא ולא בטובת בעלי המניות המשמעות פשוטה - חברות ללא גרעין שליטה פחות יעילות מחברות בהן יש בען עניין חזק ששומר על אינטרסים שלו ולפעמים גם של יתר בעלי המניות.. והשוק הצביע ברגליים מקוה שהאחים יחזקו את השליטה באמצעות רכישת מניות דרך הבורסה במחירי סוף עונה, ויעיפו את היור והמנכל שחושבים שטובתם

- 17.תומר סאנדס 08/08/2021 11:32הגב לתגובה זופשוט ביזיון, להתחיל לכתוב על המוסדיים שמנהלים כספים שאנו חייבים להפריש על פי חוק הפנסיה ומשקיעים במחירים מופקעים בחברות גרועות במקרה הטוב, מפסידים המון ומראים רווחים שתמיד מתחת למדד ועדיין גוזרים דמי ניהול הביתה. מונופול ורישיון לעשות כסף בחסות המדינה

- 16.לרון 08/08/2021 10:09הגב לתגובה זומאדון ניר שטרן,הוא על הכוונת השלילית שלי מאז מנכלותו בנטוויז'ן

- 15.רפי 08/08/2021 09:41הגב לתגובה זועם העסקה התחילו לדבר על הנפקה כדי לתת למוסדיים תחושה שירוויחו בעקיפין ושלא כדאי להם להסתכסך עם ההנהלה

- ניר שטרן 06/05/2022 23:00הגב לתגובה זוניר

- 14.כתבה מדויקת ומנוסחת היטב (ל"ת)משקיע לשעבר 08/08/2021 09:36הגב לתגובה זו

- 13.אזרח 08/08/2021 09:11הגב לתגובה זורק הפסדים והדרך עוד פתוחה

- לרון 08/08/2021 10:19הגב לתגובה זוהעדיף "להיפטר" מפז על פני הבינלאומי

- 12.סוקרטס 08/08/2021 08:41הגב לתגובה זובמקום לעדכן קו''ח לקחו החלטה לשבת עוד כמה שנים על הכיסא המפנק. סינרגייה?אל תתבלבלו - איפה yellow ואיפה אתגרי פרשמרקט? אין מה להשוות. קיקיון שמוכר פחיות 2 ב 10 מול שופרסל, נו באמת..

- 11.בעיית הסוכן בהתגלמותה (ל"ת)משקיע מתוסכל 08/08/2021 08:20הגב לתגובה זו

- 10.לוקר חלאה כמו כל משרתי ביבי! (ל"ת)אנונימי 08/08/2021 08:13הגב לתגובה זו

- 9.ניתוח משובח וממש נקודת הסתכלות מענינת (ל"ת)לס 08/08/2021 07:49הגב לתגובה זו

- 8.אבל 08/08/2021 06:54הגב לתגובה זולאף אחד לא אכפת מהבורסה באמת חוץ מעמלות אף אחד לא חושב לבטל את האופציות השבועיות שתקעו את הבורסה והעשירו את חברי הבורסה בעמלות. אז למה שלוקר ופוקר ידאגו לבעלי המניות . ככה כל הבורסה מתנהלת . וגם העלאת המס לא גרמה לנציגי המחאה לעשות משהו הם אוכלים כל יום קופסת קוטג אחרי ששמו את הילד בן ה 3 בגן חצי חינם כי אחרי 12 בצהריים הם משלמים מחיר מלא מלא .

- 7.שלום 08/08/2021 05:45הגב לתגובה זווהכי חשוב למצוא פראייר שיקנה..

- לרון 08/08/2021 10:10הגב לתגובה זומניותי בפז נמכרו לפני כשבועיים,האחים אמיר אכן קנונים

- 6.אבישי עובדיה לא עושה הנחות גם לכרישים (ל"ת)כל הכבוד לכותב 08/08/2021 03:30הגב לתגובה זו

- 5.תום 08/08/2021 01:01הגב לתגובה זואני לא יודע לגבי התוכן אבל הכותרת והניסוחים הם נוסח שוק ולא של מגזין כלכלי.

- לרון 08/08/2021 10:12הגב לתגובה זו"שם פס" ,ניתן היה לכתוב "דואג לעצמו" למרות שעובדיה כנראה אינו אחראי לכותרת אך מה עם הגהה למשל?

- 4.מי שבחר את לוקר מגיע לו (ל"ת)כלכלן 07/08/2021 23:47הגב לתגובה זו

- 3.בני 07/08/2021 23:01הגב לתגובה זוכתבה מאלפת, יישר כוח

- 2.עכשיו תור האספה כללית (ל"ת)מחזיק 07/08/2021 22:59הגב לתגובה זו

- 1.משקיע בפז 07/08/2021 22:54הגב לתגובה זולא האמנתי ששמעתי על פרטי העיסקה הגרוע בשבוע שעבר. אין שום הגיון כלכלי עבור מחזיק מניות פז.