קרנות אגח מדינה: הפסד משמעותי מתחילת שנה, פסגות הגרועה ביותר

קרנות נאמנות מספקות מגוון מסלולי השקעה, והן נוחות ונגישות. זו הסיבה שהציבור בוחר בהן כאלטרנטיבה ראשונה להשקעות לזמן קצר ובינוני. אחד המסלולים שבעבר תפסו נתח שוק משמעותי ובשנים האחרונות ירד מהבחינה הזו הוא קרנות אג"ח מדינה.

לאחר שנים של ירידת תשואות שהניבו רווחי הון יפים בתחום, התשואה לפדיון ירדה כבר לערכים מאד נמוכים, ובצמודות אף שליליים. ואז החל השינוי. אנחנו חוזרים כמעט שנה בזמן. אז, כבר היה ידוע וברור שהולכים לעולם של העלאות ריבית. העלאת ריבית היא מכה חזקה לאגרות חוב, במיוחד השקליות וככל שהמח"מ (משך חיים ממוצע) של האגרת גדול יותר כך ההשפעה קטלנית יותר. עליית הריבית בחצי השנה האחרונה, הפילה אגרות חוב ארוכות שקליות ב-10%-15% וגם ב-20%. זה היה ידוע מראש ועדיין מנהלי הקרנות החזיקו את הסחורה הזאת. הזיקו את הסחורה הזו וגם לקחו מכם דמי ניהול על הכסף שהפסדתם.

התהליך הזה לא התחיל בחצי שנה-שנה האחרונה. בשנים האחרונות היה קשה יותר ויותר לייצר רווחי הון, וגם תשלומי הריבית אינם סיפקו תשואה מספקת. התשואה ירדה, אבל מכאן ועד להפסדים הגדולים של השנה האחרונה, הפער גדול. אנחנו עדיין בעולם של ריבית עולה וגם אצלנו הריבית צפויה לעלות בעוד 2%, אבל השאלה אם התשואה האפקטיבית על אגרות החוב כבר מתמחרת את זה. הרוב חושבים שעדיין לא, אבל גם אם יהיו הפסדים בהמשך הם לא יהיו קטסטרופליים כמו בחצי השני האחרונה.

נראה שעדיין על רקע העלאת הריבית במשק זו לא תקופה טובה להיות בקרנות אג"ח מדינה, אם כי קשה להעריך מתי תשתנה שוב המגמה והתשואות יחזרו לרדת. בינתיים ישנם לא מעט קרנות שירדו ביותר מ-5% מתחילת השנה וכשמסתכלים על התשואה ל-5 שנים מקבלים גם בטובות ביותר תשואה של פחות מ-1% לשנה. תשימו לב תשואה שלילית של 5% בקרן שאמורה לפזר את ההשקעות על פני מח"מ קצר וארוך, וכן לנהל את ההשקעות בצורה מקצועית. זה הפסד גדול אפילו ענק במונחים של השקעות סולידיות. זה בעצם מחזיר 2 שנים של רווחים.

קרנות אג"ח מדינה, נזכיר, הן הקרנות הכי בטוחות שיש. המדינה ערבה להן. הן כוללות בעיקר שי סוגים של אגרות חוב - שקליות ומדדיות. באג"ח שקלי המחזיק מקבל תשואה בהינתן השער של האג"ח בלי קשר למדד המחירים לצרכן. באג"ח מדדי, התשואה היא בתוספת המדד אבל ברור שהשוק חכם ומתמחר את המדד הצפוי בתוך השער, וכך יוצא שהתשואה האפקטיבית על אגרות חוב מדדיות היא במקרים רבים שלילית.

וגם - יש דמי ניהול

אז אנחנו מדברים על אפיק שהיה ידוע מראש שהוא לא אפיק טוב להיות בו, שיגרום הפסדים בטווח הקצר והבינוני, וכך אכן קרה. הפסדים לא מבוטלים שמחקו תשואות של כ-5 שנים תוך חצי שנה. אם יש מנהלי השקעות שהמליצו ללקוחות שלהם על קרנות אג"ח מדינה בתקופה זו, ראוי שיעשו חושבים לגבי זה.

דמי הניהול בקטגוריה נעים בין 0.43% לבין 1.07%. האחוז הזה אוכל חלק ניכר מהתשואה הפוטנציאלית, כיון שכפי שכבר אמרנו התשואה לפדיון נעות בין 1% ל-3%. גם האפשרות לרווחי הון נראית מוגבלת למדי ברמות תשואות כאלה.

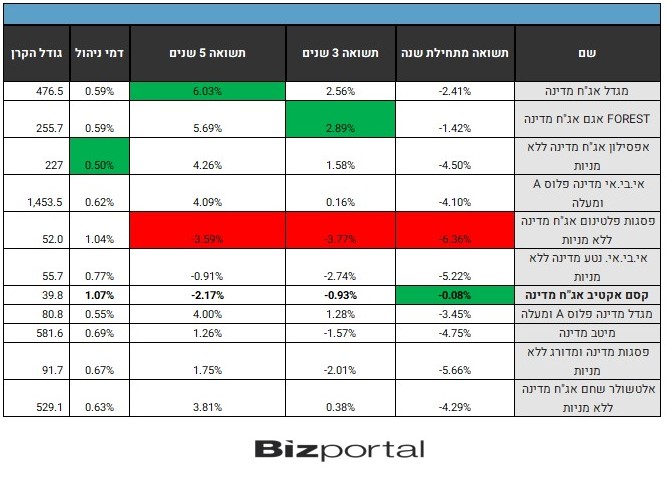

סך הכל נמצאות בקטגוריה של אג"ח מדינה ללא מניות 31 קרנות. 6 מתוכן קיימות פחות משנה אליהן לא התייחסנו עד שיצברו מעט יותר וותק. בטבלה שלפניכם מוצגות הקרנות שהשיגו את התשואה הטובה ביותר ב-5 השנים אחרונות, את 3 אלו שהשיגו תשואה שלילית ב-5 השנים האחרונות, וכן הקרנות הגדולות, במידה ולא נכנסו לשתי הקטגוריות האלו:

ניתן לראות שיש רק שתי קרנות שהניבו מעל 1% לשנה (וגם זה מבלי להתחשב במס רווחי הון, דמי משמרת וכדו'). מנגד ישנן שלוש קרנות שהניבו תשואה שלילית ב-5 השנים האחרונות, כשפסגות בולטת עם התשואות השליליות ביותר בכל טווח זמן שנבחר - מתחילת השנה, שלוש שנים וחמש שנים.

פסגות מובילה בפן שלילי נוספת - יש לה שלוש קרנות שונות בקטגוריה של אג"ח מדינה ללא מניות. ריבוי קרנות של אותו בית השקעות בקטגוריה מסוימת זו טכניקה שנועדה להגדיל נוכחות, וכן לגרום לכך שלפחות קרן אחת תצליח להתברג בין המובילות, זה לא עבד בשביל פסגות. לרוב החברות האחרות ישנן כמה קרנות בקטגוריה, אך פסגות מובילה עם 3 כאלה, כשכולן מתברגות בתחתית הטבלה באופן יחסי.

הטכניקה הזו של ריבוי קרנות באותה קטגוריה היא פסולה שכן היא מפריעה ומבלבלת את המשקיעים. ההבדלים בין הקרנות מבחינת מדיניות הקרן הם מזעריים וחסרי משמעות ויש להתעמק באותיות הקטנות כדי להבין אותם. הם לא מוסיפים גיוון ואפשרויות השקעה מתוחכמות אלא סרבול ובלבול. ראוי לחשוב על דרך לייסד קטגוריות השקעה ברורות שבהן לכל חברת קרנות תהיה קרן אחת בלבד וכך ניתן יהיה להבין באמת מי עושה עבודה טובה ומי פחות מצליח.

גורם נוסף שמדגיש ויתכן שגם גורם לכישלון היחסי של פסגות הוא דמי הניהול הגבוהים - 1.04% בקרן פסגות פלטינום אג"ח מדינה ללא מניות, השנייה בתחום, לאחר קסם אקטיב אג"ח מדינה, שגם היא מתברגת בין שלוש הגרועות בטווח של 5 שנים מבחינת התשואות. גם בקטגוריה הזו ניתן לומר שדמי ניהול גבוהים הם דגל אדום שצריך לגרום למשקיע הנבון להתרחק. דמי ניהול גבוהים אין משמעותם איכות ניהול גבוהה יותר.

קרן אי.בי.אי מתבלטת מבחינת נתח שוק כשהיא שווה כמעט פי 3 מהשניה אחריה. לא ברור מה גורם לה להוביל בפער כה ניכר. גם בהסתכלות אחורה עד שנת 2014 התשואות של הקרן לא יוצאות דופן לטובה, ואפילו ניתן לומר שהם די בנוניות או אף שליליות, ובכל זאת אי.בי.אי. מחזיקה את הקרן הגדולה בתחום. בשלושת החודשים האחרונים הקרן סובלת מפדיונות לא ממש מהותיים לגודל הקרן של עד 20 מיליון שקל בחודש.

ניתן לראות שיש רק שתי קרנות שהניבו מעל 1% לשנה (וגם זה מבלי להתחשב במס רווחי הון, דמי משמרת וכדו'). מנגד ישנן שלוש קרנות שהניבו תשואה שלילית ב-5 השנים האחרונות, כשפסגות בולטת עם התשואות השליליות ביותר בכל טווח זמן שנבחר - מתחילת השנה, שלוש שנים וחמש שנים.

פסגות מובילה בפן שלילי נוספת - יש לה שלוש קרנות שונות בקטגוריה של אג"ח מדינה ללא מניות. ריבוי קרנות של אותו בית השקעות בקטגוריה מסוימת זו טכניקה שנועדה להגדיל נוכחות, וכן לגרום לכך שלפחות קרן אחת תצליח להתברג בין המובילות, זה לא עבד בשביל פסגות. לרוב החברות האחרות ישנן כמה קרנות בקטגוריה, אך פסגות מובילה עם 3 כאלה, כשכולן מתברגות בתחתית הטבלה באופן יחסי.

הטכניקה הזו של ריבוי קרנות באותה קטגוריה היא פסולה שכן היא מפריעה ומבלבלת את המשקיעים. ההבדלים בין הקרנות מבחינת מדיניות הקרן הם מזעריים וחסרי משמעות ויש להתעמק באותיות הקטנות כדי להבין אותם. הם לא מוסיפים גיוון ואפשרויות השקעה מתוחכמות אלא סרבול ובלבול. ראוי לחשוב על דרך לייסד קטגוריות השקעה ברורות שבהן לכל חברת קרנות תהיה קרן אחת בלבד וכך ניתן יהיה להבין באמת מי עושה עבודה טובה ומי פחות מצליח.

גורם נוסף שמדגיש ויתכן שגם גורם לכישלון היחסי של פסגות הוא דמי הניהול הגבוהים - 1.04% בקרן פסגות פלטינום אג"ח מדינה ללא מניות, השנייה בתחום, לאחר קסם אקטיב אג"ח מדינה, שגם היא מתברגת בין שלוש הגרועות בטווח של 5 שנים מבחינת התשואות. גם בקטגוריה הזו ניתן לומר שדמי ניהול גבוהים הם דגל אדום שצריך לגרום למשקיע הנבון להתרחק. דמי ניהול גבוהים אין משמעותם איכות ניהול גבוהה יותר.

קרן אי.בי.אי מתבלטת מבחינת נתח שוק כשהיא שווה כמעט פי 3 מהשניה אחריה. לא ברור מה גורם לה להוביל בפער כה ניכר. גם בהסתכלות אחורה עד שנת 2014 התשואות של הקרן לא יוצאות דופן לטובה, ואפילו ניתן לומר שהם די בנוניות או אף שליליות, ובכל זאת אי.בי.אי. מחזיקה את הקרן הגדולה בתחום. בשלושת החודשים האחרונים הקרן סובלת מפדיונות לא ממש מהותיים לגודל הקרן של עד 20 מיליון שקל בחודש.

- 9.על השקעה בקרנות דרך הבנק, גם הבנק לוקח דמי ניהול, נכון? (ל"ת)שואל 28/06/2022 09:40הגב לתגובה זו

- 8.לפני שנה רשות ניע ואגוד קרנות הנאמנות יצאו ברפורמה 27/06/2022 07:27הגב לתגובה זולפני שנה רשות ניע ואגוד קרנות הנאמנות יצאו ברפורמה שמאפשר עד שתי קרנות בקטגוריה לכל היותר. למעט מספר חריגים, לדוגמא קרן שלישית תתאפשר אם היט גובה שמעור הוספה גבוה ולכן מופנית לשימוש מנהלי תיקים ואינה משווקת לציבור, קרן במעמד מס חייבת וכו׳. כיום אם יש יותר משתי קרנות בקטגוריה המשמעות היא שהן שונות!!שווה להכיר את הנושא כדי לדייק.

- 7.לפני שנה רשות ניע ואגוד קרנות הנאמנות יצאו ברפורמה 27/06/2022 07:27הגב לתגובה זולפני שנה רשות ניע ואגוד קרנות הנאמנות יצאו ברפורמה שמאפשר עד שתי קרנות בקטגוריה לכל היותר. למעט מספר חריגים, לדוגמא קרן שלישית תתאפשר אם היט גובה שמעור הוספה גבוה ולכן מופנית לשימוש מנהלי תיקים ואינה משווקת לציבור, קרן במעמד מס חייבת וכו׳. כיום אם יש יותר משתי קרנות בקטגוריה המשמעות היא שהן שונות!!שווה להכיר את הנושא כדי לדייק.

- 6.אנונימי 26/06/2022 21:15הגב לתגובה זולמה באים בתלונות לבתי ההשקעות שכאשר מי שרוכש את הקרנות הללו וממליץ עליהן ללקוחות הן ציבור יועצי ההשקעות בבנקים (לעיתים קרובות גם בהכרח של מחלקות האנליזה והדירוגים של הבנקים, שהן מעוותות וגרועות בפני עצמן) ! הם אלו שקונים לכאורה קרנות סולידיות בידיעה גמורה שהריבית תעלה ותפגע בסחורה שיש בקרנות הללו ! הכל לשם ביצוע הפעולה והביזנס של הבנק ! ואם כבר הדיון עולה על דמי הניהול, ידוע למערכת ביזפורטל מהם דמי הפצה ? ראוי לדבר על זה ! אם בית ההשקעות מעביר למעלה מרבע אחוז לבנק שדרכו נרכשה הקרן, כמה ראוי שהקרן תגבה בעצמה ?? לעיתים קרובות בקרנות הללו הבנק עצמו מרוויח יותר ממנהל הקרן, גם דמי ניהול גבוהים יותר (דמי הפצה ודמי משמרת - גניבה שלעצמה) וללא עלויות התפעול. בשורה התחתונה, הבנקים הם הבעיה פה ! לבתי ההשקעות יש מגוון של מוצרים, היועצים הם אלו שהמליצו על הקרנות באפיקים הללו בתקופה כזו. (לא שאני פוטר את מנהלי ההשקעות ממלחמה גרועה של תשואות על בסיס יומי ובגלל זה לקיחת סיכונים מיותרים, חלילה לא להישאר מאחור בשוק עולה.. ראייה קצרת טווח ומעוותת גם כן).

- 5.אזרח צופה מהצד 26/06/2022 17:25הגב לתגובה זורשות המפקחת צריכה לבדוק מי השחקנים הפעילים במדד תא 35 מוכרים וקונים בלי לקבל רווח ואפילו בהפסד ויגיעו למסקנה שהקרנות האלו עוזרים לחברים שלהם בניווט הפקיעה במדד על חשבון האזרח התמים.

- 4.סתם אחד 26/06/2022 17:16הגב לתגובה זוומה לגבי קניית אגח לטווח ארוך עד הפדיון? אני יודע שגם בעוד 30 שנה אקבל עליו 3.5%. יכול כמובן להיות מעט אבל יכול גם להיות הרבה. בחלק מהכסף שלי כמובן

- מחמ ארוך מאד תנודתי 27/06/2022 05:38הגב לתגובה זוזה זמן טוב להתחיל לבנות פוזיציה ארוכת טווח. לדעתי עדיין יש לאגח לאן לפול אבל את הרוב הוא כבר ספג. וכן ממשלתי שקל ב 4% ( כבר נגע ). וממשלתי צמוד ב 1%. אלה תשואות שלפני חצי שנה יכולת לחלום לקבל. אני שמתי 100 באחד ו 100 בשני. כל 10% מטה אחזק. קשה לי להאמין שאצליח לחזק פעמיים.

- תקנה לעשר שנים משהו צמוד (ל"ת)מבין2 26/06/2022 18:49הגב לתגובה זו

- 3.מנהל השקעות 26/06/2022 16:54הגב לתגובה זוגוף שרלטן ומניפולטור שחי על המותג ההיסטורי, רק שכל כולו דיבורים ורוח, אין שם דברים אמיתיים, מבלפים את יועצי ההשקעות, התשואות גרועות, כל הכבוד לביזפורטל

- 2.חנני 26/06/2022 16:50הגב לתגובה זובשוק עולה מרוויחים מעט ובשוק יורד מפסידים הרבה אין דין ואין דיין עד מתי ?שכל מנהלי התיקים יורידו את החולצות הלבנות וילכו לעבוד בסלילת כבישים

- 1.המבקר הטוב 26/06/2022 16:47הגב לתגובה זואם המדינה מנפיקה אגח צמוד מדד עם תשואה של 0.63% לשנה איך מפסידים בדיוק ?