אופנהיימר: "מעודדים מתוצאותיה החזקות של מאנדיי, לאור פוטנציאל שוק עצום"

בית ההשקעות אופנהיימר מפרסם סקירה על חברת מאנדיי מאנדיי (MNDY) שפרסמה אתמול את דוחותיה עם תוצאות חזקות במיוחד, צמיחה גבוהה של 57% והפתעה משמעותית ברווחיות ובתזרים המזומנים, לאור ניהול הוצאות מוקפד. לדבריהם, "החברה מצליחה להתגבר על אתגרי המאקרו ולשמור על קצב צמיחה בין הגבוהים בקרב הישראליות, וסיפקה תחזית גבוהה מהצפוי לשנת 2023, המבוססת עדיין על הנחות שמרניות המותירות מקום להפתעה חיובית בהמשך.

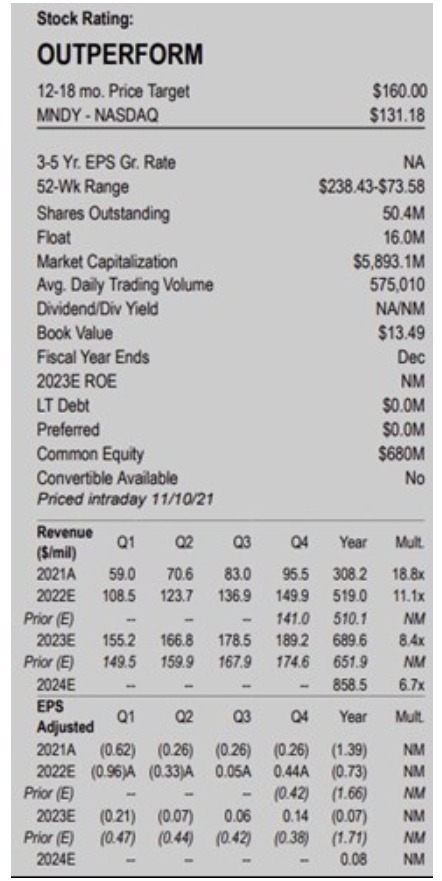

"ברבעון הרביעי 2022 הציגה מאנדיי הכנסות של 149.9 מיליון דולר, צמיחה גבוהה של 57% (60% בשערי מטבע קבועים), מעל הקונצנזוס של 141.6 מיליון דולר. החברה רשמה רווח נקי non-GAAP של 0.44 דולר למניה, הפתעה ניכרת לעומת הצפי להפסד של (0.36 דולר) למניה, לאור ניהול מוקפד של הוצאות תפעוליות, שנותרו בדומה לרמת הרבעון הקודם. שיעור הרווח הגולמי נותר ברמתו הגבוהה של 90%, מעל הצפי של 88.5%, זאת לצד שיעור הרווח התפעולי של 9.5%, בהשוואה לצפי להפסד של (14.3%). מאנדיי ייצרה הרבעון FCF חיובי של 30 מיליון דולר, שיעור גבוה של כ-20% מהכנסות, וסיימה את שנת 2022 עם קופת מזומנים גדולה של 886 מיליון דולר, כ-15% משווי השוק שלה.

"מאנדיי הציגה גידול שנתי של 23% במספר מנויים בתשלום, לרמה של 186 אלף, כאשר מספר הלקוחות בעלי הכנסות חוזרות שנתיות ARR מעל 50,000 דולר זינק בשיעור שנתי של 86% לרמה של 1,474. לקוחות גדולים אלה אחראים על 27% מסך ה-ARR, ומציגים שיעור שימור לקוחות NDR של 135%, ירידה מ-145% ברבעון הקודם, נוכח חולשה ברכישות חדשות מקרב חברות הטכנולוגיה (כ-30% בלבד מכלל לקוחות החברה). החברה רואה ביקושים חזקים במיוחד לפלטפורמת CRM שהושקה במהלך השנה האחרונה וכבר נמצאת בחדירה אצל קהל מצומצם של כ-2,500 לקוחות, עם צמיחה רבעונית של 80%. בכוונת החברה להרחיב את השיווק של פתרון CRM לכלל הלקוחות באמצע 2023, מהלך שאמור להאיץ את קצב הצמיחה בשנה הקרובה מעבר לצפי.

"הנהלת מאנדיי סיפקה תחזיות גבוהות מהקונצנזוס לשנת 2023, הכנסות של 688-693 מיליון דולר, צמיחה של 33%-34%, מעל הצפי של 662 מיליון דולר, לצד תחזית להפסד תפעולי של (36)-(32) מיליון דולר, בהשוואה לצפי הקודם של (79) מיליון דולר, ותחזית ל-FCF חיובי ברמה שנתית. ברבעון הראשון 2023 צופה החברה הכנסות של 154-156 מיליון דולר, צמיחה שנתית של 42%-44%, עם הפסד תפעולי של (17)-(19) מיליון דולר, מעל הקונצנזוס של 149 מיליון דולר והפסד של (26) מיליון דולר. אנו סבורים כי תחזיות אלה הנן שמרניות, בהתחשב בניהול מוקפד של הוצאות תפעוליות בחברה, כולל הצפי להגדלת כוח אדם ב-10% בלבד בשנת 2023 (בהשוואה לגידול של 60% בשנה שעברה) והירידה בעלויות פרסום דיגיטלי, האחראיות על כשליש מסך הוצאות השיווק והמכירות.

"אנו מעודדים מאוד מתוצאותיה החזקות של מאנדיי, שמצליחה לשמר שיעור צמיחה גבוה במיוחד, במקביל לשיפור ניכר ברווחיות ובתזרים מזומנים, לאור פוטנציאל שוק עצום לפתרונותיה ויתרונות תחרותיים מובהקים. אנו משמרים את המלצתנו Outperform על מניית MNDY עם מחיר יעד של 160 דולר, בהתבסס על מכפיל 8.5 לתחזית המכירות 2024, בהתאם לממוצע חברות צמיחה בענן, על אף שיעורי צמיחה גבוהים במיוחד של מאנדיי. אנו רואים את מניית MNDY, הנמנית על רשימת המומלצות "ישראליסט", בתור שילוב מנצח של צמיחה גבוהה עם רווחיות משתפרת ותזרים חיובי, וממליצים עליה לאור הצפי להמשך הפתעה חיובית בעסקיה בהתאם למימוש פוטנציאל שוק עצום".

ראיון שהעניקו לביזפורטל רועי מן מנכ"ל החברה ואלירן גלזר סמנכ"ל הכספים: "אנחנו רוצים לא לרדת מקצב צמיחה שנתי של 30%"; אם מאנדיי תעמוד בכך - החברה תגיע להכנסות של יותר ממיליארד דולר עד 2025 (לראיון המלא).