איירון סורס מזנקת ב-10% בטרום; עקפה את הצפי בשורת ההכנסות וגם בתחזית

חברת איירון סורס שפיתחה תשתית לפרסום באפליקציות משחקים מדווחת על הכנסות של 158.3 מיליון דולר, לעומת צפי ל-144 מיליון דולר ועלייה של 46% לעומת הרבעון המקביל. בשורה התחתונה החברה רושמת רווח למניה של 2 סנט, זהה לצפי האנליסטים.

עדכון ל-16:45: המניה מחקה את הזינוק בטרום ונופלת במסחר ב-5%

עדכון ל-16:00: המניה מוחקת את הזינוק בטרום ונסחרת ביציבות.

החברה מדווחת על EBITDA מתואם של 57 מיליון דולר, עלייה של 76% לעומת הרבעון המקביל אז עמד הנתון על 32 מיליון דולר.

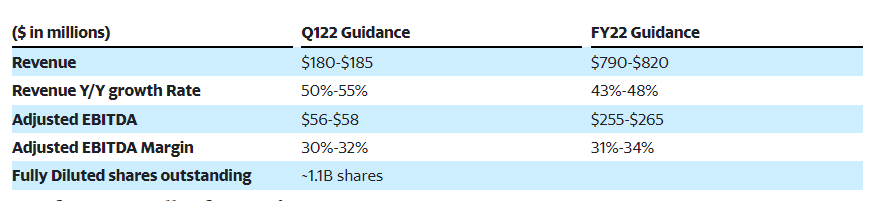

גם התחזית לרבעון הבא ולשנה כולה - מעל צפי האנליסטים. החברה צופה הכנסה ברבעון הבא בטווח 180-185 מיליון דולר, לעומת הצפי בשוק ל-157.7 מיליון דולר. ה-EBITDA המתואם צפוי להיות בטווח של 56-58 מיליון דולר, צמיחה שנתית של 44%.

בשנת 2022 כולה צופה החברה הכנסות של 790-820 מיליון דולר, לעומת צפי האנליסטים ל-726 מיליון דולר, גידול שנתי של 45%, ה-EBITDA השנתי צפוי להיות בטווח של 25-265 מיליון דולר, עלייה שנתית של 34%.

מנכ"ל החברה תומר בר זאב: "תוצאות הרבעון הרביעי לשנת 2021 הן יוצאת דופן בשנה בה השגנו הכנסות שנתיות שיא של 553 מיליון דולר, מה שלדעתנו מוכיח ביקוש הולך וגדל למוצרים שלנו שנועד לעזור לעסקים לנצל את "כלכלת האפליקציות" המתרחבת במהירות. נשארנו ממוקדים כשעברנו מחברה פרטית לציבורית, והשגנו צמיחה של 67% בהכנסות משנה לשנה יחד עם מרווח EBITDA מתואם של 35%".

בר זאב הוסיף "נפעל להגביר את החדירה שלנו באפליקציות מעבר למשחקים, שכן המפרסמים מחפשים לאמץ את המונטיזציה והשיווק שיש במשחקים לטלפונים הניידים כדי להגביר את הרווחיות שלהם".

על פי איירון סורס, יש לה 358 לקוחות משלמים שהכניסו לחברה יותר מ-100 אלף דולר מההכנסות ב-12 החודשים האחרונים, 95% מההכנסות.

היקף המזומנים של החברה בסוף הרבעון עמד על 782 מיליון דולר, רובו ככולו כתוצאה מהכסף שהכניסה בהנפקה.

בתחילת יולי איירון סורס החלה להיסחר בוול סטריט לאחר שהשלימה מיזוג לתוך שלד הספאק של Thoma Bravo. המיזוג נעשה לפי שווי של 11.5 מיליארד דולר - הגבוה ביותר עבור חברה ישראלית. ואולם, מאז בתקופה של קצת פחות מחודש וחצי איבדה מערכה כך שהמשקיעים שהושקעו במניה היו מופסדים עליה. כעת היא נסחרת לפי שווי שוק של 9.7 מיליארד דולר (6.94 למניה, לפני הזינוק הצפוי)

לקריאה נוספת:

>>> איירון סורס שוב רוכשת ומוכיחה את מה שכתבנו: הישראליות רוכשות אחרי הנפקה כדי להציג צמיחה

>>> השיטה של המונפקות הישראליות בוול סטריט; רכישה אחרי הנפקה כדי להציג צמיחה

בשנה כולה הכניסה איירון סורס 553 מיליון דולר, עליה של 67% לעומת 2020. החברה רשמה EBITDA מתואם של 194 מיליון דולר, עלייה של 87% לעומת השנה שלפניה, ומרווח של 35%. החברה גם מדווחת כי השלימה את רכישתן של Tapjoy ובידאלגו.

מנכ"ל החברה תומר בר זאב: "תוצאות הרבעון הרביעי לשנת 2021 הן יוצאת דופן בשנה בה השגנו הכנסות שנתיות שיא של 553 מיליון דולר, מה שלדעתנו מוכיח ביקוש הולך וגדל למוצרים שלנו שנועד לעזור לעסקים לנצל את "כלכלת האפליקציות" המתרחבת במהירות. נשארנו ממוקדים כשעברנו מחברה פרטית לציבורית, והשגנו צמיחה של 67% בהכנסות משנה לשנה יחד עם מרווח EBITDA מתואם של 35%".

בר זאב הוסיף "נפעל להגביר את החדירה שלנו באפליקציות מעבר למשחקים, שכן המפרסמים מחפשים לאמץ את המונטיזציה והשיווק שיש במשחקים לטלפונים הניידים כדי להגביר את הרווחיות שלהם".

על פי איירון סורס, יש לה 358 לקוחות משלמים שהכניסו לחברה יותר מ-100 אלף דולר מההכנסות ב-12 החודשים האחרונים, 95% מההכנסות.

היקף המזומנים של החברה בסוף הרבעון עמד על 782 מיליון דולר, רובו ככולו כתוצאה מהכסף שהכניסה בהנפקה.

בתחילת יולי איירון סורס החלה להיסחר בוול סטריט לאחר שהשלימה מיזוג לתוך שלד הספאק של Thoma Bravo. המיזוג נעשה לפי שווי של 11.5 מיליארד דולר - הגבוה ביותר עבור חברה ישראלית. ואולם, מאז בתקופה של קצת פחות מחודש וחצי איבדה מערכה כך שהמשקיעים שהושקעו במניה היו מופסדים עליה. כעת היא נסחרת לפי שווי שוק של 9.7 מיליארד דולר (6.94 למניה, לפני הזינוק הצפוי)

לקריאה נוספת:

>>> איירון סורס שוב רוכשת ומוכיחה את מה שכתבנו: הישראליות רוכשות אחרי הנפקה כדי להציג צמיחה

>>> השיטה של המונפקות הישראליות בוול סטריט; רכישה אחרי הנפקה כדי להציג צמיחה

בשנה כולה הכניסה איירון סורס 553 מיליון דולר, עליה של 67% לעומת 2020. החברה רשמה EBITDA מתואם של 194 מיליון דולר, עלייה של 87% לעומת השנה שלפניה, ומרווח של 35%. החברה גם מדווחת כי השלימה את רכישתן של Tapjoy ובידאלגו.

- 1.ר 16/02/2022 15:06הגב לתגובה זוהשווי כרגע הוא 7 מיליארד ולא מה שכתוב