בועה, תיקון? הזמן לחפש את המניות שמביאות ערך לכסף

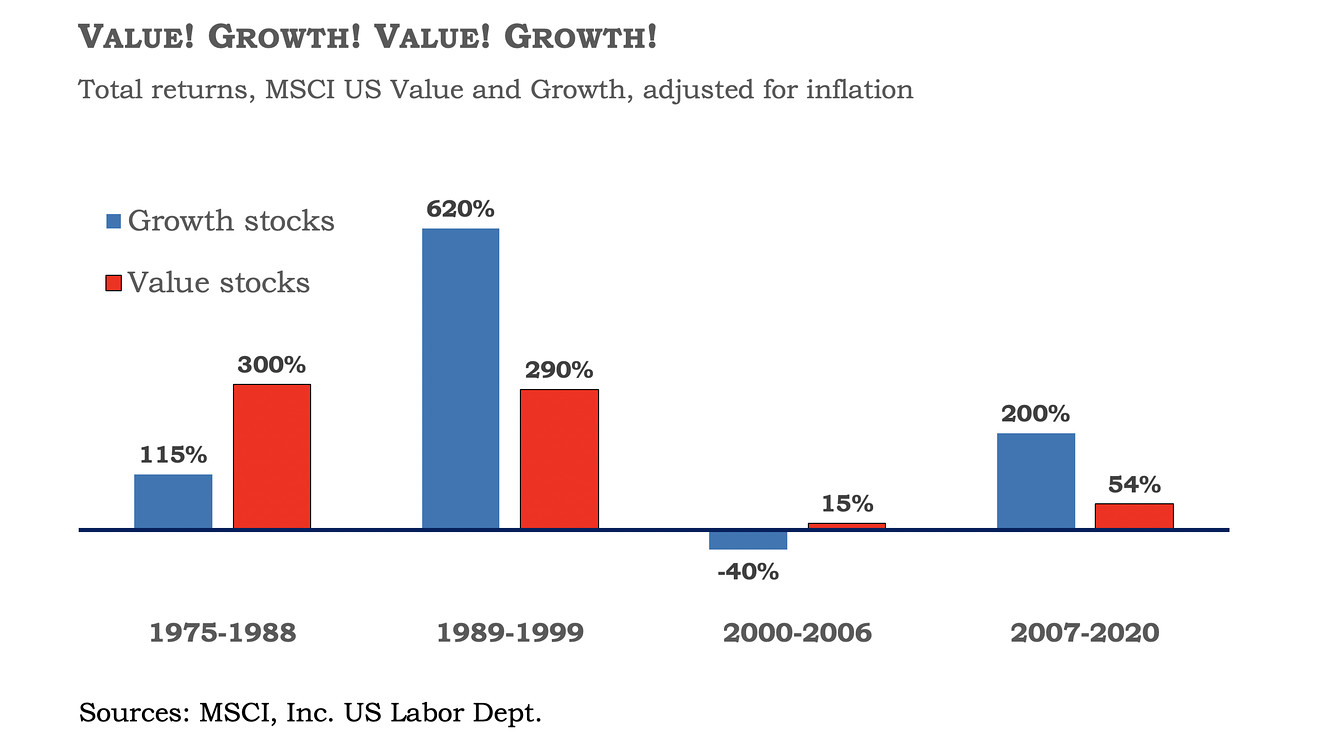

מאז המשבר הפיננסי של שנת 2008, מניות הצמיחה משאירות אבק למניות הערך. משקיעי ״טווח ארוך״ מחפשים מניות שנותנות תמורה לכסף, ולכן הם רוכשים מניות ״זולות״ ביחס ליסודות החברה. מניות הערך נסחרות במכפילים נמוכים ביחס לשווי המזומן, נכסי החברה והדיבידנד השוטף, כלומר מניות מבוססות אך ״משעממות״. לעומתם משקיעים בצמיחה מוכנים להמר על האי ודאות, על העתיד, ובכך הם נחשפים בעוצמה אל שיעור הצמיחה ואל שיעור הריבית.

כיצד נקבע מחיר מניה? ניתן להתווכח האם מחיר מניה, המגלם את שווי שוק של החברה, אכן פועל על בסיס אותם שיטות ישנות להערכת שווי. מה שבטוח, משקיע מחפש ערך לכסף- כמה כסף אני אוכל להרוויח מהפעילות העסקית של החברה בעבור אותה חתיכה מהעוגה שקניתי. לכן, ערך או למעשה שווי, נקבע על בסיס שיטות הערכה שמבקשות ״לנבא״ את התוצאות של החברה באמצעות סטטיסטיקה והמון המון דאטה.

שיטות אלו לוקחות לרוב את השורה התחתונה (רווח נקי) או את תזרים המזומנים החיובי שמפיקה החברה (FCF), וצופות אותו על פני זמן אינסופי. דרך החישוב הגיונית, תוצאות הפעילות העסקית כפול שיעור הצמיחה, לחלק ל-״ערך הזמן״- הריבית להיוון המושפעת בעיקר מהריבית במשק, וככל שהיא גבוהה יותר המשקל של ״כאן ועכשיו״ בהערכת שווי גבוה יותר. כאשר הריבית במשק היא אפס הווה=לעתיד, וככל שהערכת השווי מושפעת יותר משיעור הצמיחה והריבית, כך עולה הסיכון במניה. זהו הבסיס של שוק ההון, סיכון גבוה מפצה בתשואה גבוהה וההפך.

הערכת שווי למשקיע עצמאי: שיטת המכפילים. בועה היא למעשה ניתוק שווי החברה מערכה הכלכלי, והדרך הפשוטה להעריך את ערך החברה היא באמצעות חישוב פשוט של נתונים עסקיים נבחרים לחלק לשווי החברה. השימוש הרחב יותר נעשה באמצעות מכפילי מכירות, רווח או הון- שווי חברה לחלק לסך המכירות/ רווח/ הון שנתיות. נכון, יש חברות ללא מכירות ללא רווח וללא הון שמספקות תשואות אדירות, אך מסוכנות יותר ונתונות לחסדי הריביות, גם בהערכות השווי וגם לצורך גיוסי חוב שעליהן מריבתן מתבססות. אפל נסחרת במכפיל מכירות של 6.8 ובמכפיל רווח של 30.5, בהתאם לצפי האנליסטים לשנת 2021 הפיסקלית, אינטל לצורך השוואה במחצית המכפילים הללו.

"ביצועי הצמיחה המרשימים יסתיימו וזה כבר קרה לאורך לההיסטוריה״ אמר בעבר המשקיע הוותיק ומנכ״ל קרן ההשקעות ג׳וש שטראוס. ״אבל אין לי מושג מתי זה יקרה - בשבוע הבא או בעוד חמש שנים. כשזה יקרה, השקעות הערך יעלו שוב אך הסיבה לקאמבק תהיה ברורה רק בדיעבד״ הוסיף.

חברות התעופה, פארמה, בנקים ותעשיות למיניהן, ספגו את עיקר האש מן הקורונה, וכעת מרימות ראש. כאשר החיסונים יחלו להשפיע, החברות הללו יתאוששו במהירות, חלקן ״פרות מזומנים״ שחוו שנה מטלטלת ולא נהנו מפירות התשואה של שנת 2020. מניות הערך מאופיינות גם בשיעורי חלוקת דיבידנד שמספקים תשואה נוספת מעבר לעליית הערך. היום בועה היא כבר לא מילה גסה, ומשקיעים החלו לגלות את השפעת הריבית על וול סטריט, וכך למעשה מעבירים את הכסף ממניות הטכנולוגיה למניות הערך. בעוד הנאסד״ק קרוב לאבד כ-8% משיאו, הדאו איבד עד כה כ-2% בלבד.

ניתן למצוא בין אותן חברות ערך שמות מוכרים שחזרו לכותרות, כמו אינטל (INTC), פורד (F) ו-GM או באוינג (BA) שמראה סימני התאוששות. חברות הקרוזים והתעופה שצפויות להתאושש עם חזרת התיירות העולמית, או מעצמות הכסף מסקטור הפארמה והבריאות, מוקדי העניין בשנה החולפות, שגייסו מיליונים רבים וחלקם זוכים למכור ״מוצרי קורונה״ לכל העולם.

חברות התרופות נסחרות בתמחורים נוחים - רמת מכפילים של 10-12 לשנה הבאה. מדובר בחברות שהן פרות מזומנים והן עושות זאת על פני תקופות ממושכות. מרק, פייזר גלקסו ואחרות בתחום מספקות דיבידנדים שוטפים, והנתונים הפונדמנטליים שלהן טובים. הן לא נהנו מהחגיגה בשנים האחרונות והשאלה היא האם הגיע הזמן שלהן?

דוגמא מתחום אחר היא חברת Royal Caribbean (סימול:RCL) שמפעילה צי של ספינות שייט ענקיות ברחבי העולם. החברה השכילה לנצל את המשבר לבחינה מחודשת של כל ספינות הצי, לעדכון טכנולוגי חשוב לכל תהליכי הנוסעים ולהרחבת נמלים מרכזיים שבה היא פעולת. ב-RCL ראו הזדמנות ממשית במשבר, ובצעו שדרוגים חשובים, שיתנו ערך מוסף ממשי ללקוחות ויאפשרו רווחיות גבוהה יותר בעתיד. זוהי ראייה ארוכת טווח של הנהלה מקצועית, שמצד אחד מוודאת שרידות ויכולת עמידה בתנאי שוק משתנים, ומצד שני יודעים לנצל הזדמנויות. (כיצד ניתן לגדר את התיק ולהקטין סיכון - דווקא באמצעות מניות)

- 5.האם תיקון או שיתפתח למפולת שיסחוף הכל היסטריה ללא הבחנה (ל"ת)מי יודע 04/03/2021 15:07הגב לתגובה זו

- זה מה שקורה תמיד (ל"ת)יחזקאל 05/03/2021 04:09הגב לתגובה זו

- 4.מייק1 04/03/2021 12:07הגב לתגובה זוישראמקו וקסניה

- 3.תמר58 עומר (ל"ת)פלמרי רוברט 04/03/2021 09:52הגב לתגובה זו

- 2.כשיש בועה לא מחפשים ערך כי הכל יפול (ל"ת)יחזקאל 04/03/2021 07:06הגב לתגובה זו

- דגן 04/03/2021 11:17הגב לתגובה זועל זה מדובר בכתבה.

- אז הדפנסביות יפלו "רק " ב 30 אחוז (ל"ת)יחזקאל 05/03/2021 04:09

- 1.Sassi6 04/03/2021 05:40הגב לתגובה זוכדאי ורצוי לגדר את התיק ולהקטין סיכון - אבל לא באמצעות מניות, וזאת עד יעבור זעם, ועד שנדע האם התיקון הנוכחי יתפוס מים, אממה ולמה זה לא הזמן גם למניות ערך? זאת יען כי בתיקון הקודם שהיה אך ורק לפני שנה אחת בלבד, גם מניות הערך חטפו אותה וירדו, אז זה לא כדאי ולא רצוי לתפוס סכין נופלת, תודה

- אז מה אתה מציע תכלס ? (ל"ת)תן לי לנחש 09/03/2021 18:31הגב לתגובה זו

- כל הכבוד קלעת בול קשיש חכם ונבון (ל"ת)די לחזירות ולשנאה 04/03/2021 12:28הגב לתגובה זו