שור או דוב? מה האינדקטורים הכלכליים צופים לוול סטריט

כלכלה מסתכמת בסטטיסטיקה שבאמצעותה יוצרים תחזיות עתידיות: 11 האינדקטורים שמנבאים בועה בשווקים הפיננסים: יחס שילר, מדד באפט, מאזן הפד, מרווח ה-Margin ועוד?

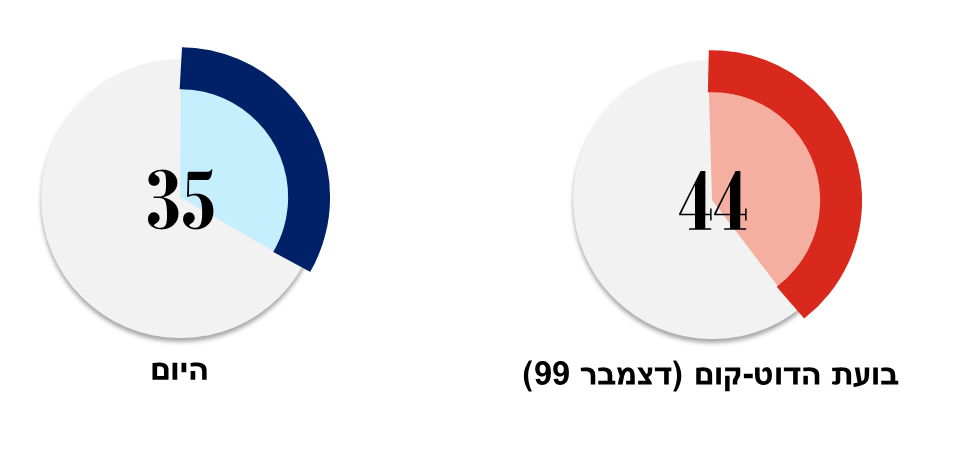

12 שנים של שוק שורי,SPACמאניה, הנפקות שהוכפלו ביום המסחר הראשון, צבא של סוחרים חובבנים, ו-15% הפך לתשואה שבועית- מרגיש כמו שפע לא הגיוני שמעורר אזעקות עבור אלו שזוכרים את בועת הדוט קום בסוף שנות ה-90. למרות תיקון חד שלמעלה מ-30% במהלך חודש מרץ 20, ה-S&P 500זינק כמעט ב-300% במהלך עשר השנים האחרונות. בעשר השנים שקדמו לקריסת הדוט קום התשואה הייתה דומה, רק שלאחר מכן השוק ירד בכ-40% במשך שנתיים. מבין 11 האינדיקטורים העיקריים לבחינת בועות שוק ובהשוואה לבועת הדוט קום, 2021 דוב או שור?מדד שילר עלS&P 500- דובמדד שילר בודק את הרווחים ביחס לשווי החברות, מעין מכפיל רווח משוקלל שמנקה תנודתיות במחזורי עסקים. ככל שציון המדד נמוך יותר, כך צפוי שמשקיעים ישיגו תשואה גבוהה יותר במהלך 20 השנים הקרובות. היום אנחנו נמצאים בנקודה בה מדד שילר שווה ל-35, ולמרות שהמדד לא תלול כפי שהיה לפני 20 שנה, מכפיל שילר של ימינו נמצא ברמתו הגבוהה ביותר במהלך 20 השנים האחרונות. הממוצע הרב שנתי עומד על כ-16.8 וממוצע 20 השנים האחרונות עומד על כ-26. סנטימנט ״האגודה האמריקאית למשקיעים פרטיים״ (AAII)- שורהמדד של ה-AAIIנבדק באמצעות שאלון פשוט, בו שואלים מנהלי הארגון את חבריהם האם הם שוריים, דוביים או נייטרלים? האגודה למשקיעים פרטיים היא ארגון ללא מטרות רווח, שקבעו כי המדד פועל בעיקרון הפוך- ככל שהסנטימנט השורי גדול יותר, כך עולה הסכנה לתיקון חד. על בסיס הסקר האחרון שפורסם, שנת 2021 מנצחת את בועת הדוט קום.

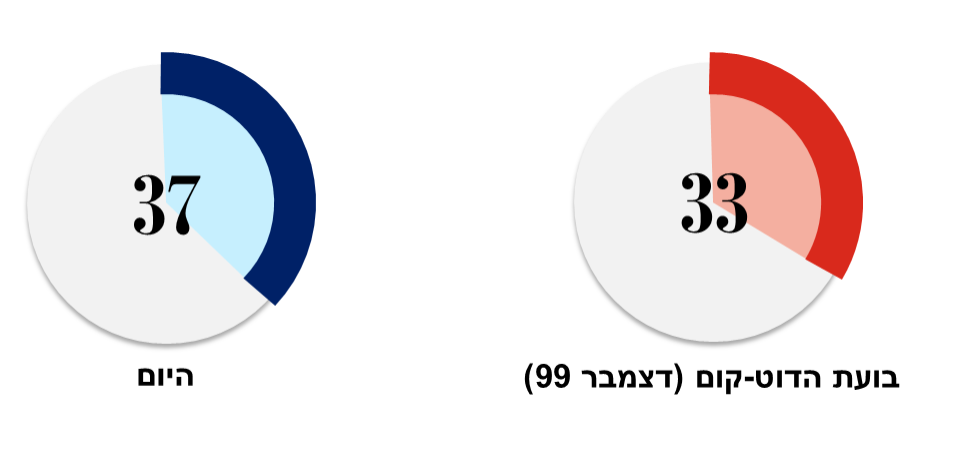

סנטימנט ״האגודה האמריקאית למשקיעים פרטיים״ (AAII)- שורהמדד של ה-AAIIנבדק באמצעות שאלון פשוט, בו שואלים מנהלי הארגון את חבריהם האם הם שוריים, דוביים או נייטרלים? האגודה למשקיעים פרטיים היא ארגון ללא מטרות רווח, שקבעו כי המדד פועל בעיקרון הפוך- ככל שהסנטימנט השורי גדול יותר, כך עולה הסכנה לתיקון חד. על בסיס הסקר האחרון שפורסם, שנת 2021 מנצחת את בועת הדוט קום. מדד ה-VIX- דובמדד ה-VIXמשקף את ממוצע סטיות התקן שגלומות במחירי האופציות. ככל שסטיות התקן גבוהות יותר, המשמעות היא שהשחקנים המקצועיים לוקחים בחשבון ירידות חדות יותר. לכן זה נקרא מדד הפחד. תראו מה קרה ל-UVXYבמרץ 2020 ותראו איך היא עלתה בשבוע האחרון. כאמור, אם גל גדול של פחד ישטוף את השווקים, השורטיסטים ינצחו במשחק.למרות שהמדד ירד בכ-40%במהלך השבועיים האחרונים, בתום חודש פברואר שבר המדד את שיא ה-33 בזמן בועת הדוט קום כאשר נסחר ברמה של 37.

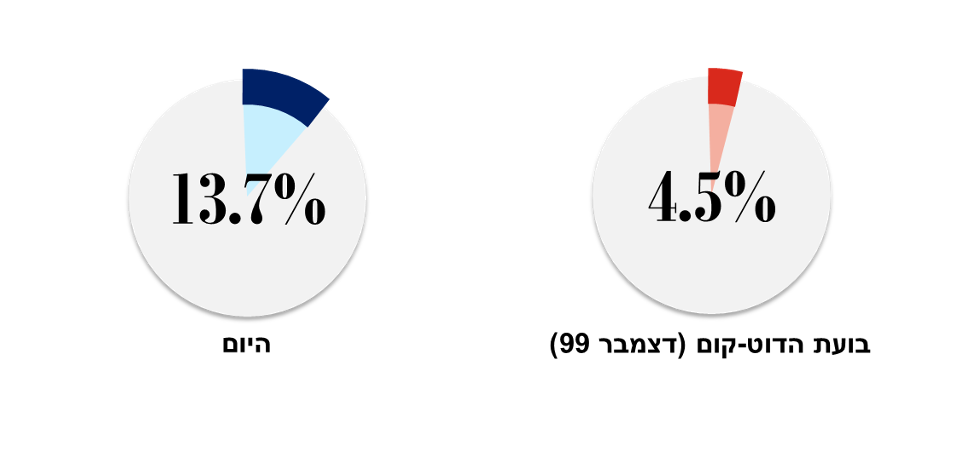

מדד ה-VIX- דובמדד ה-VIXמשקף את ממוצע סטיות התקן שגלומות במחירי האופציות. ככל שסטיות התקן גבוהות יותר, המשמעות היא שהשחקנים המקצועיים לוקחים בחשבון ירידות חדות יותר. לכן זה נקרא מדד הפחד. תראו מה קרה ל-UVXYבמרץ 2020 ותראו איך היא עלתה בשבוע האחרון. כאמור, אם גל גדול של פחד ישטוף את השווקים, השורטיסטים ינצחו במשחק.למרות שהמדד ירד בכ-40%במהלך השבועיים האחרונים, בתום חודש פברואר שבר המדד את שיא ה-33 בזמן בועת הדוט קום כאשר נסחר ברמה של 37. ריכוזיות בשווי השוק של ה-S&P 500- דובהודות לזינוק שראו המניות הטכנולוגיות בשנה האחרונה, הריכוזיות במדד הסנופי נמצאת בשיא כל הזמנים, מה שהופך את תעודות הסל העוקבות אחר המדדים ומייצגות שווי של טריליוני דולרים, למסוכנות יותר וחשופות הרבה יותר לתנודתיות של חברות בודדות. כיום מניות ה-FAANGיחד עם טסלה מהוות למעלה מ-23% מסך שווי השוק של מדדS&P 500. בשנת 2000 חמשת הגדולות: מיקרוסופט, ג׳נרל אלקטריק, סיסקו, אינטל ואקסון, היוו כ-18% ״בלבד״ משווי השוק של ה-S&P 500.

ריכוזיות בשווי השוק של ה-S&P 500- דובהודות לזינוק שראו המניות הטכנולוגיות בשנה האחרונה, הריכוזיות במדד הסנופי נמצאת בשיא כל הזמנים, מה שהופך את תעודות הסל העוקבות אחר המדדים ומייצגות שווי של טריליוני דולרים, למסוכנות יותר וחשופות הרבה יותר לתנודתיות של חברות בודדות. כיום מניות ה-FAANGיחד עם טסלה מהוות למעלה מ-23% מסך שווי השוק של מדדS&P 500. בשנת 2000 חמשת הגדולות: מיקרוסופט, ג׳נרל אלקטריק, סיסקו, אינטל ואקסון, היוו כ-18% ״בלבד״ משווי השוק של ה-S&P 500. שיעור החיסכון הפרטי- שורמדד זה בודק בפועל ״כמה כסף אנשים מבזבזים לעומת הכנסתם הפנויה״, וכאשר אנשים חוסכים פחות יש יותר כסף בשווקים. לאור היעדר ההזדמנויות לבזבוז בעקבות המגפה, שיעור החיסכון של הציבור האמריקאי עלה לכ-14% לעומת כ-4.5% בלבד במרץ 2000. כאשר השפעות המגפה יפחתו והחיים יחזרו למסלולם, הוצאות הצרכן צפויות לעלות בחזרה ואפילו ב-״ריבית״, כלומר בשורות טובות לכלכלה וגם לשוק המניות. אם כי וול סטריט כבר נהנת מ-״עושר צרכני״ מוגבר.

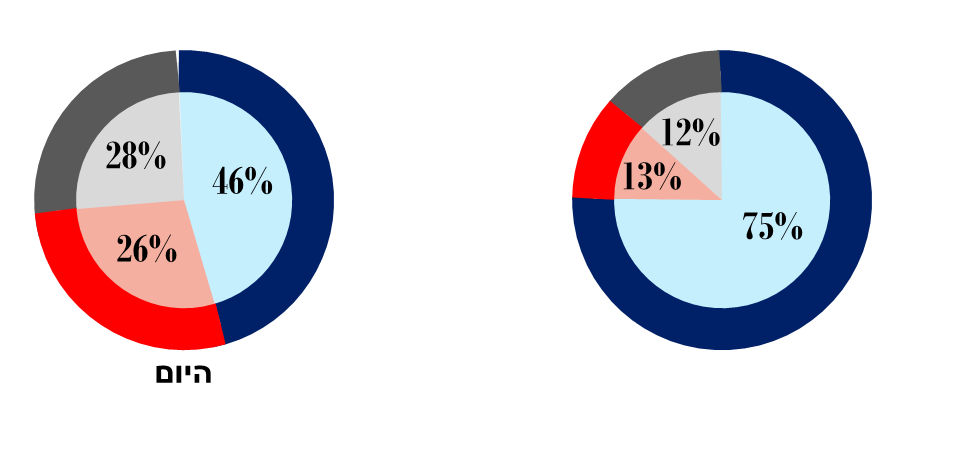

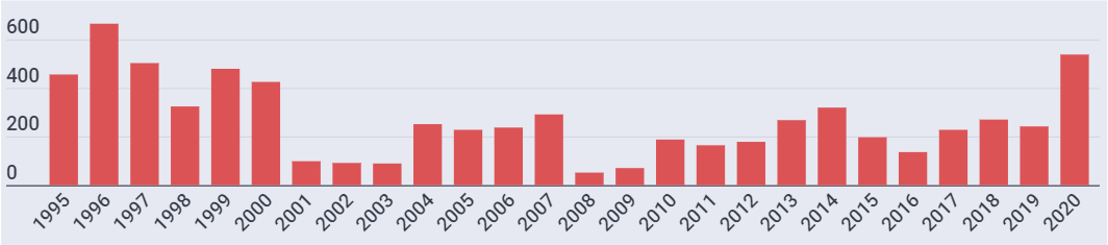

שיעור החיסכון הפרטי- שורמדד זה בודק בפועל ״כמה כסף אנשים מבזבזים לעומת הכנסתם הפנויה״, וכאשר אנשים חוסכים פחות יש יותר כסף בשווקים. לאור היעדר ההזדמנויות לבזבוז בעקבות המגפה, שיעור החיסכון של הציבור האמריקאי עלה לכ-14% לעומת כ-4.5% בלבד במרץ 2000. כאשר השפעות המגפה יפחתו והחיים יחזרו למסלולם, הוצאות הצרכן צפויות לעלות בחזרה ואפילו ב-״ריבית״, כלומר בשורות טובות לכלכלה וגם לשוק המניות. אם כי וול סטריט כבר נהנת מ-״עושר צרכני״ מוגבר. הנפקות ראשונות לציבור- דובזהו אולי סימן ההיכר לטירוף הספקולטיבי בזמן בועת הדוט קום. משנת 1995 ועד ל-1999 כ-500 חברות הפכו לציבוריות בכל שנה. שנת 2020 סגרה 538IPO, כולל 248SPAC. תשואת היום הראשון הממוצעת, כולל זאת שלAirbnbו-DoorDashעומדת על כ-35% לעומת 75% בממוצע בשנת 1999. עם זאת, תשואות הספאק שמשקפות עלייה עוד לפני ההנפקה, הורידו את הממוצע.

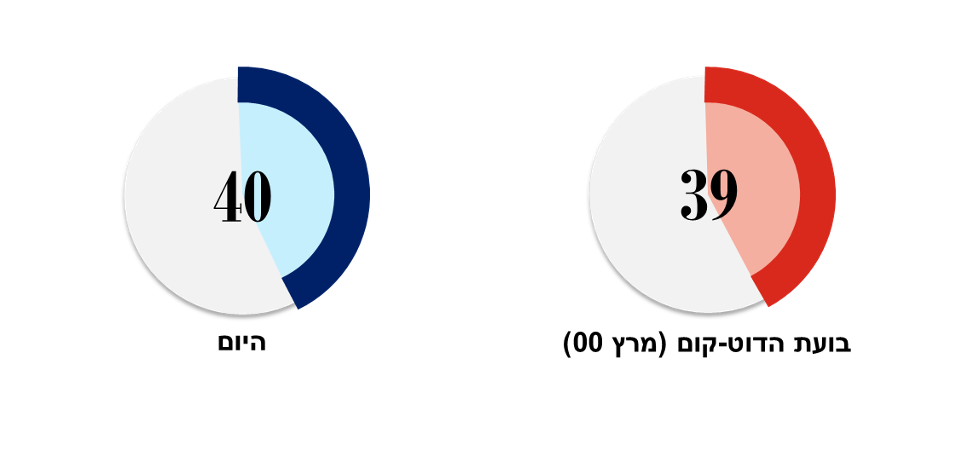

הנפקות ראשונות לציבור- דובזהו אולי סימן ההיכר לטירוף הספקולטיבי בזמן בועת הדוט קום. משנת 1995 ועד ל-1999 כ-500 חברות הפכו לציבוריות בכל שנה. שנת 2020 סגרה 538IPO, כולל 248SPAC. תשואת היום הראשון הממוצעת, כולל זאת שלAirbnbו-DoorDashעומדת על כ-35% לעומת 75% בממוצע בשנת 1999. עם זאת, תשואות הספאק שמשקפות עלייה עוד לפני ההנפקה, הורידו את הממוצע. מדד באפט- דובהמדד של באפט״ כפי שהוא מכונה בוול סטריט, נקרא על שמו של גדול המשקיעים, וורן באפט, אשר משתמש באינדיקטור כאשר הוא מתלבט כיצד להשקיע את המיליארדים הרבים שלו. בסה״כ מדובר בהגיון, השווי הכולל של מדדWilshire 5000, המדמה את השווי המצרפי של שוק המניות, לחלק לתמ״ג, נתון שנתפס כמשקף את שווי הכלכלה הריאלית.״אם היחס מתקרב ל-200% כפי שהיה בשנים 1999-2000- אתם משחקים באש״ אמר באפט. הנתונים מוצגים כיחס פחות 1 (95%=195%).

מדד באפט- דובהמדד של באפט״ כפי שהוא מכונה בוול סטריט, נקרא על שמו של גדול המשקיעים, וורן באפט, אשר משתמש באינדיקטור כאשר הוא מתלבט כיצד להשקיע את המיליארדים הרבים שלו. בסה״כ מדובר בהגיון, השווי הכולל של מדדWilshire 5000, המדמה את השווי המצרפי של שוק המניות, לחלק לתמ״ג, נתון שנתפס כמשקף את שווי הכלכלה הריאלית.״אם היחס מתקרב ל-200% כפי שהיה בשנים 1999-2000- אתם משחקים באש״ אמר באפט. הנתונים מוצגים כיחס פחות 1 (95%=195%). יחסPut/Call- דובהיחס מודד את נפח האופציותPut, כלומר המשקיע חושב שהמניה תרד, לעומת נפח אופציותCallשנרכשות על ידי משקיעים שוריים. לרוע המזל, רוכשי האופציות הם משקיעים גרועים, ולפי ה-CBOEכ-90% מרוכשי האופציות מפסידים כסף. מכאן, שיחסPut/Callעובד בכיוון ההפוך, אם נפח אופציות ה-Callגבוה מנפח אופציותPutהוא מוריד את היחס ומאותת על סיכון בשווקים. נכון להיום, יחס זה עומד בדומה ליחס שנרשם במרץ 2000, שיא הטירוף ברכישות מניות האינטרנט.

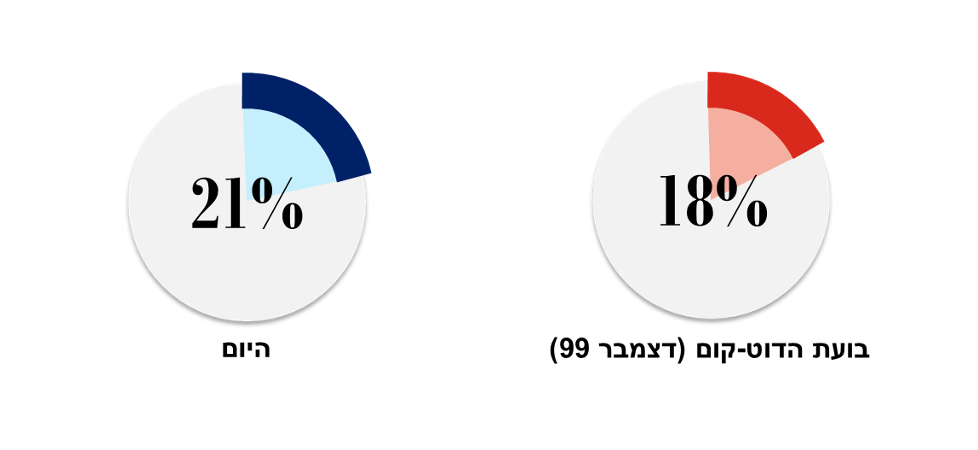

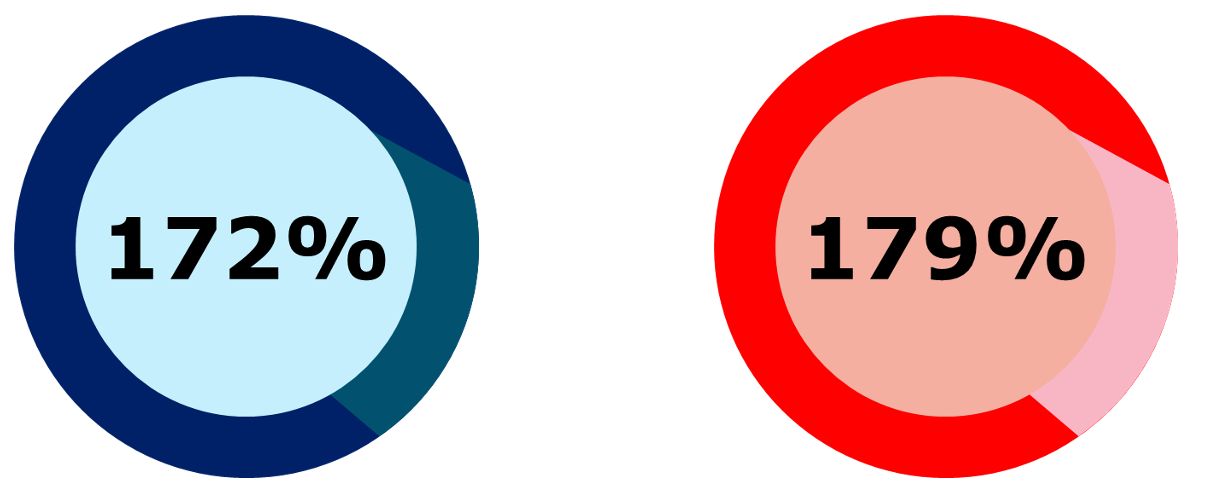

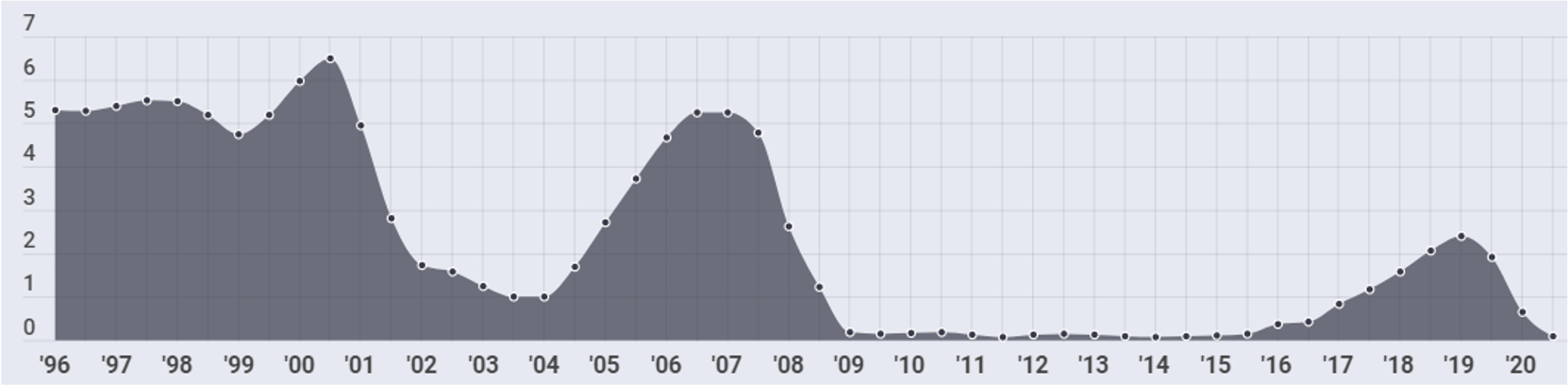

יחסPut/Call- דובהיחס מודד את נפח האופציותPut, כלומר המשקיע חושב שהמניה תרד, לעומת נפח אופציותCallשנרכשות על ידי משקיעים שוריים. לרוע המזל, רוכשי האופציות הם משקיעים גרועים, ולפי ה-CBOEכ-90% מרוכשי האופציות מפסידים כסף. מכאן, שיחסPut/Callעובד בכיוון ההפוך, אם נפח אופציות ה-Callגבוה מנפח אופציותPutהוא מוריד את היחס ומאותת על סיכון בשווקים. נכון להיום, יחס זה עומד בדומה ליחס שנרשם במרץ 2000, שיא הטירוף ברכישות מניות האינטרנט. מרווח ה-Margin(חוב) לעומת מזומן בחשבונות הלקוחות הפרטיים- דובהמרווח הגיע לאחרונה לשיא של 778 מיליארד, פי 37 לעומת 21 מיליארד במארס 2000. הסיבות לכך הן ברורות, הריבית הממשלתית תקועה סביב ה-0, וכן ריבוי של ברוקרים עם עמלות נמוכות שמעודדים את המגמה. עם זאת, על מה שבאמת חשוב להסתכל הוא יחסMargin/Cash, שנכון להיום עומד על כ-72% יותר חוב מאשר מזומן, לעומת 79%בשיא של בועת הדוט קום. אחת מן הטענות שנשמעו בפרשת גיימסטופ היא הפחתת יחס ה-Marginלסוחרים קטנים, וכי כמות החוב הגדולה שיכולים לקחת משקיעים היא אחת הסיבות לשיגעון סביב המניה.

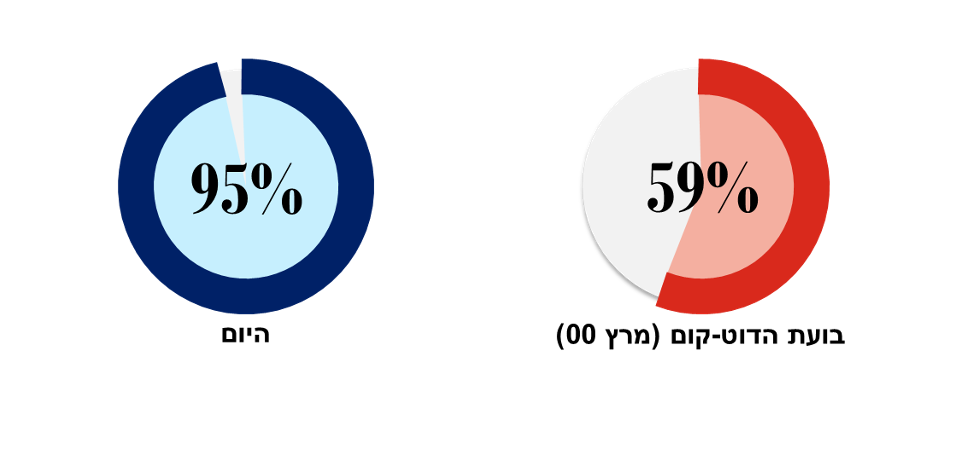

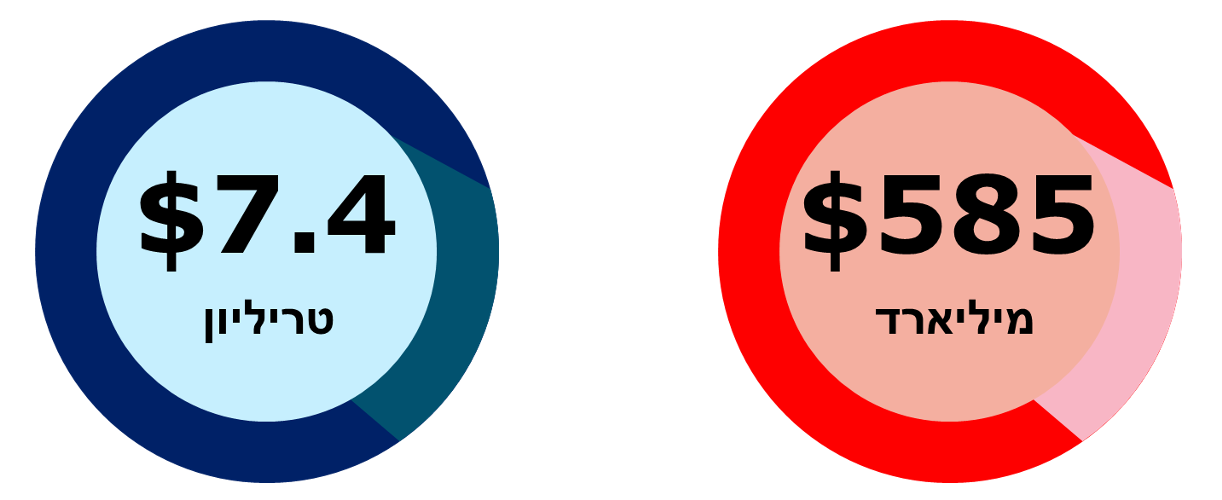

מרווח ה-Margin(חוב) לעומת מזומן בחשבונות הלקוחות הפרטיים- דובהמרווח הגיע לאחרונה לשיא של 778 מיליארד, פי 37 לעומת 21 מיליארד במארס 2000. הסיבות לכך הן ברורות, הריבית הממשלתית תקועה סביב ה-0, וכן ריבוי של ברוקרים עם עמלות נמוכות שמעודדים את המגמה. עם זאת, על מה שבאמת חשוב להסתכל הוא יחסMargin/Cash, שנכון להיום עומד על כ-72% יותר חוב מאשר מזומן, לעומת 79%בשיא של בועת הדוט קום. אחת מן הטענות שנשמעו בפרשת גיימסטופ היא הפחתת יחס ה-Marginלסוחרים קטנים, וכי כמות החוב הגדולה שיכולים לקחת משקיעים היא אחת הסיבות לשיגעון סביב המניה. מאזן הפדרל ריזרב- שורהודות לגישתו של יו״ר הפד, ג׳רום פאואל, הבנק המרכזי רוכש אגרות חוב וניירות ערך מגובי משכנתאות בהיקף של כ-120 מיליארד דולר בכל חודש. כך, שבניסיון לאושש את הכלכלה מאזן הפד זינק ביותר מ-3 טריליון דולר אל שיא כל הזמנים, פי 13 מהמאזן בשנת 2000. כיום נכסי הפד מסתכמים בכ-35% מהתמ״ג לעומת כ-4.5% מהתמ״ג לפני 20 שנה. עד כה האינפלציה נותרה בשליטה, עם כי הריבית על אג״ח ארה״ב עלתה השבוע אל מעל ל-1.3%ומעררת את מצבו של השוק.

מאזן הפדרל ריזרב- שורהודות לגישתו של יו״ר הפד, ג׳רום פאואל, הבנק המרכזי רוכש אגרות חוב וניירות ערך מגובי משכנתאות בהיקף של כ-120 מיליארד דולר בכל חודש. כך, שבניסיון לאושש את הכלכלה מאזן הפד זינק ביותר מ-3 טריליון דולר אל שיא כל הזמנים, פי 13 מהמאזן בשנת 2000. כיום נכסי הפד מסתכמים בכ-35% מהתמ״ג לעומת כ-4.5% מהתמ״ג לפני 20 שנה. עד כה האינפלציה נותרה בשליטה, עם כי הריבית על אג״ח ארה״ב עלתה השבוע אל מעל ל-1.3%ומעררת את מצבו של השוק. הריבית הפדרלית- נייטרליהכלכלה הקנייסיאנית,קבעה כי לריבית הממשלתית קיים מתאם הפוך עם שוק המניות, זה נראה די ברור כ-100 שנים לאחר שפותחה התאוריה בזמן השפל הגדול. אין ספק שהמחויבות של הפד לשמור על ריביות נמוכות סייעה לשווקים ודחפה את המניות למעלה במשך יותר מעשור. כיום שוק המניות רגיש מאי פעם לשינויים בשיעורי הריבית.

הריבית הפדרלית- נייטרליהכלכלה הקנייסיאנית,קבעה כי לריבית הממשלתית קיים מתאם הפוך עם שוק המניות, זה נראה די ברור כ-100 שנים לאחר שפותחה התאוריה בזמן השפל הגדול. אין ספק שהמחויבות של הפד לשמור על ריביות נמוכות סייעה לשווקים ודחפה את המניות למעלה במשך יותר מעשור. כיום שוק המניות רגיש מאי פעם לשינויים בשיעורי הריבית. אם מסכמים את הדברים, המדדים מצביעים על כך שאנחנו נמצאים בשיאה של הבועה הכלכלית. זוהי לא הבועה של שנת 2021, הבועה היא תוצאה של 20 שנות מדיניות מוניטרית בזבזנית עם מטרה אחת ברורה- להקפיץ את הכלכלה למעלה. לכאורה המטרה מקודשת, אך מדיניות חסרת גבולות של בנקים מרכזייםוהשימושבכלים הכבדים ביותר שיש לכלכלה המוניטרית להציע, הובילו למצב שנגמרה התחמושת. המסקנה היא ברורה, גורל השווקים תלוי אך ורק בפד, בטח לא בהתנהגות רציונלית של השקעה. מה יעשו הבנקים המרכזיים במשבר הבא?

אם מסכמים את הדברים, המדדים מצביעים על כך שאנחנו נמצאים בשיאה של הבועה הכלכלית. זוהי לא הבועה של שנת 2021, הבועה היא תוצאה של 20 שנות מדיניות מוניטרית בזבזנית עם מטרה אחת ברורה- להקפיץ את הכלכלה למעלה. לכאורה המטרה מקודשת, אך מדיניות חסרת גבולות של בנקים מרכזייםוהשימושבכלים הכבדים ביותר שיש לכלכלה המוניטרית להציע, הובילו למצב שנגמרה התחמושת. המסקנה היא ברורה, גורל השווקים תלוי אך ורק בפד, בטח לא בהתנהגות רציונלית של השקעה. מה יעשו הבנקים המרכזיים במשבר הבא?

- 18.העליות ימשיכו 19/02/2021 20:43הגב לתגובה זועד שלא תגמר סופית הקורונה הפד ימשיך להזרים כסף והשוק יעלה.

- 17.אני בשורט על 18 ישראליות במעוף (ל"ת)יוסי 18/02/2021 14:23הגב לתגובה זו

- 16.in short, I like the stock (ל"ת)דחליל 18/02/2021 13:07הגב לתגובה זו

- 15.דוד הגנן 18/02/2021 11:57הגב לתגובה זוכל כתבה מדברת כמו תמיד על העבר.השוק היום לא מתנהג לפי שום חוקיות אלא רק לפי המציאות ובמציאות היום אין אלטרנטיבה להשקעה חוץ משוק המניות !!!

- 14.קניתי אתמול 75 פוטים עלו ויעלו (ל"ת)יארמי 18/02/2021 11:37הגב לתגובה זו

- 13.הבועה כבר מתפוצצת. (ל"ת)מכאל 18/02/2021 11:37הגב לתגובה זו

- 12.קניתי 240 פוטים הם טוטוים (ל"ת)פאוזייה 18/02/2021 10:21הגב לתגובה זו

- 11.קנו פוטים ותגידו איזה שוק (ל"ת)ראני 18/02/2021 10:21הגב לתגובה זו

- 10.רק פוטים קניתי 2000 רווחים יפים (ל"ת)יותם פאפו 18/02/2021 10:07הגב לתגובה זו

- 9.שורטים זה המענה (ל"ת)דניאל 18/02/2021 10:03הגב לתגובה זו

- 8.השווקים גמרו רק פוטים (ל"ת)רוני 18/02/2021 10:03הגב לתגובה זו

- 7.פוטים הם תותים (ל"ת)דניאל 18/02/2021 10:03הגב לתגובה זו

- 6.כשהאמריקאי יחזור לבזבז, הוא ראשית כל יממש רווחים. נקודה (ל"ת)פוקסי 18/02/2021 09:29הגב לתגובה זו

- 5.נגידים מטורפים 18/02/2021 07:21הגב לתגובה זונכסים

- 4.סקירה מקיפה וחשובה. תודה (ל"ת)אור 18/02/2021 07:12הגב לתגובה זו

- 3.עוזי 18/02/2021 06:15הגב לתגובה זוחסר שיקלול של המדדים. הזרמות הפד והריבית הנמוכה הם אלו שבאמת משפיעים. חסרה התיחסות עד כמה הבועה יכולה להמשיך להתנפח ויש עוד הזדמנויות להרויח.

- 2.אוריה 17/02/2021 23:46הגב לתגובה זוזורם טוב לכיוון חציית ה 4000 נקודות ואף ייחצה אותו מעבר עד לכיוון 5000 נקודות . המדדים משקפים יפה מאוד את הביקוש הרב שיש למוצרים בכל המגזרים ואפשר לראות גם על גיוס הנפקות וחברות חדשות שמחדשות לנו את האופטימיות שהתעשיה הולכת וגדלה . וחברות יציגו רווחים על חשבון הגדולים . אין ספק שהמדדים שורים באופן ברור יותר להמשך עליות .

- 1.אין אלטרנטיבה לכסף ריבית אפס ולכן קונים מניות אין 17/02/2021 22:52הגב לתגובה זואין אלטרנטיבה לכסף ריבית אפס ולכן קונים מניות אין משמעות למכפילים

- נורית 19/02/2021 11:19הגב לתגובה זוגם בשנת 2000 טענו ל"כלכלה חדשה" אז היום טוענים ל"כלכלה משבשת" שמה שנכון "תשבש" אתכם בצניחות שתבואנה

- יוסי 18/02/2021 22:18הגב לתגובה זוזאת הבועה