ההשקעה הסולידית הטובה ביותר ב-2024; אל תגידו שלא אמרנו לכם

לפני שנה ההצעות של הבנקים לפיקדון שקלי בריבית קבועה היו בין 4% ל-4.3%. הרוב היה מקבל קרוב ל-4.1%. במק"מ היה אפשר לקבל באזור 4.1% והאלטרנטיבה השלישית - קרנות כספיות אומנם לא מבטיחה תשואה, אבל הערכנו שהיא תהיה טובה יותר משתי האפשרויות האחרות בזכות היתרונות הבסיסיים של הקרנות האלו - היתרון לגודל, התמרון עם המק"מים ועם אגרות החוב הסולידיות כשלצד זה יש גם יתרונות של נזילות ומיסוי.

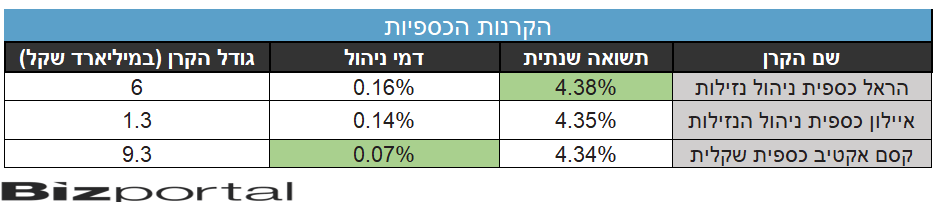

המצב בפועל - שנה אחרי, בזמן הסיכומים של 2024 הוא כזה: הקרנות הכספיות הניבו תשואה של מעל 4.3%, המק"מ הניב קרוב ל-4.1% ופיקדונות בריבית קבועה כ-4.1% (לרוב הציבור). הקרנות הכספיות ניצחו והנה המנצחים מבין הקרנות הכספיות עצמן: הראל, איילון וקסם (ראו בטבלה).

הקרנות הכספיות הן כלי חיסון לטווח הקצר-בינוני, ומהוות תחליף לפיקדונות הבנקים, באמצעות השקעה באפיקים סולידיים עם מח"מ קצר. היתרון המרכזי של הקרנות הכספיות הן שבניגוד לפיקדונות, הן נזילות. ניתן למכור אותן בכל רגע, בזמן שהפיקדון הוא שנתי ואפשר למשוך אותו רק בזמנים שנקבעו מראש. יתרון נוסף נוגע לסוגיית המיסוי, מכיוון שאת הרווח בקרנות כספיות ניתן לקזז מול הפסדים בשוק ההון, וכן מדובר במיסוי שונה ביחס לפיקדונות. כך בזמן שהרווח הנומינלי על פיקדון ממוסה ב-15%, בקרנות כספיות המס הוא 25% על הרווח הריאלי.

איך בוחרים קרן כספית?

ראשית, כמובן, דמי ניהול. רוב הקרנות גובות בין עשירית לשתי עשיריות האחוז. לרוב הקרנות החדשות הן בעלות דמי הניהול הנמוכים משום שהאסטרטגיה היא לגבות בהתחלה דמי ניהול נמוכים, כדי למשוך כמה שיותר נכסים. הקרנות יכולות להעלות את דמי הניהול פעם בשנה, כך שלפחות בחודשים הראשונים הלקוחות יכולים להנות מדמי הניהול הנמוכים. גם לאחר מכן אין וודאות שהקרנות יעלו את דמי הניהול כך שלכסף חדש כדאי לבחון את הקרנות הללו.

דמי הניהול צריכים להוות שיקול ראשון במעלה בבחירת הקרן, אבל ההבדלים בתשואות לא נובעים רק מדמי הניהול, ואין מתאם מלא בין דמי ניהול נמוכים לתשואה עודפת (אם כי יש מתאם חלקי). שאר ההבדל בתשואות נובע משני גורמים נוספים. ראשית, איכות הניהול. גם אם האפשרויות העומדות בפני המנהלים מוגבלות למדי בסופו של דבר בכל זאת ישנה אפשרות בחירה – אילו מק"מים לקנות, כמה להשקיע באגרות חוב קונצרניות ובאלו. גם ניהול ניהול כמות המזומן שבקרן משפיע על התשואה הסופית.

- 7.ארז 07/01/2025 22:57הגב לתגובה זומאז שפרסמתם את הכתבה דמי הניהול של הקרנות בטבלה כבר הועלו.

- 6.גם עכשיו קרנות כספיות (ל"ת)דניאל 28/12/2024 07:58הגב לתגובה זו

- 5.איפה הרשימה.. (ל"ת)שמחה 27/12/2024 20:34הגב לתגובה זו

- 4.לרון 27/12/2024 15:01הגב לתגובה זובמקום "להכריח" להקליק כי אין X שנו, בקמץ, ממנהג ניפסד זה,יש מישהו שאינו יודע מה אומר "ניפסד"=לא ראוי=לא לעניין

- 3.יותר טוב משכ"ד.ובלי ההתעסקות (ל"ת)ירון 26/12/2024 18:06הגב לתגובה זו

- מיקו 26/12/2024 20:13הגב לתגובה זותלוי כמה כסף אתה משקיע בכספית

- 2.החיים 26/12/2024 17:40הגב לתגובה זובאינפלציה של 3.6 אחוז ומס 25 אחוז על הריבית התשואה 5.1 אחוז אחרי מס בעוד התשואות הכתבה מוצגות לפני ניקוי מס קטן בקרנות הכספיות וגדול יותר בפקדונות

- 1.לרון 26/12/2024 16:44הגב לתגובה זו90/10???הסיכון לא בשמים ולסופרסולידים הההבדל בתשואה משמעותי!

- מה פשר המילה הארוכה החמישית מימין....לא מבין (ל"ת)ללירון 26/12/2024 17:11הגב לתגובה זו

- לרון 20/04/2025 13:10הסולידיים זה לא בשמיםPERFUMES אלא בעננים

- א-ב 26/12/2024 22:02משקיעים שמרניים שונאי סיכון.

- סופר סולידיים (ל"ת)המסביר הלאומי 26/12/2024 19:27