ההפסד הגדול של הפניקס בפרטנר ולמה היא מימנה לאבי גבאי את ההשקעה?

לפני שנה וחצי אבי גבאי הטיל פצצה בשוק הסלולר - "אני עוזב", הוא אמר לחברים בסלקום. גבאי עזב את תפקיד המנכ"ל כדי להשתלב בקבוצה שמשתלטת על פרטנר -1.04% , המתחרה הגדולה של סלקום -0.79% . בסלקום היו בהלם אבל לא מנעו ממנו את זה בסופו של דבר. גבאי חצה את הקווים במהירות, עם ידע, עם הסודות, עם האסטרטגיה של סלקום. לא פייר, אבל בעולם העסקי אין עניין של הוגנות, אין עניין של מוסר. יש חוק. אז גבאי היה צריך להיות בצינון של 9 חודשים זה קוצר ל-6 חודשים ואז הוא דילג להיות מנכ"ל פרטנר.

זו קפיצה שמעידה על אופיו של גבאי, אבל מצד שני - מי יכול לפספס הזדמנות כזו. הוא לא עבר להיות "רק" מנכ"ל הוא עבר להיות בעל הבית. הקבוצה בראשותו של שלמה רודב, לצד מורי ארקין וגופים נוספים רכשה 27% ממניות פרטנר בכ-950 מיליון שקל מהנאמן למניות. העסקה ביטאה מחיר של כמעט 21 שקל למניה, כשעל רקע הידיעה שמגיעה קבוצה מנוסה לעשות סדר בפרטנר המניה זינקה למעל 27 שקל.

פרטנר - גרף

אלא שמאז המחיר נחתך. מהשיא הוא נחתך כמעט בחצי, מהעסקה המחיר ירד ב-31%. כולם מופסדים, בעיקר הפניקס שהשקיעה את הסכום העיקרי ומחזיקה דרך העסקה המשותפת עם קבוצת גבאי-רודב (עסקה שנעשתה דרך חברת אמפיסה) בכ-20% ממניות פרטנר (והיא גם דומיננטית בהחזקה בסלקום עם כ-10%). אבל, להפניקס יש הפסד נוסף - כתוצאה ממימון העסקה לגבאי.

זה עבד כך - גבאי רכש מניות ב-100 מיליון שקל, אבל הוא לא הביא את כל הכסף מהבית. הוא הביא 25 מיליון שקל מהבית ו-75 מיליון שקל מימון מהפניקס. למה שהפניקס תיתן לגבאי הלוואה? לא ברור. מה תנאי הלוואה? לא ברור. גבאי קיבל מתנה - מעבר לכך שביום העסקה, החבילה היתה שווה מעל 120 מיליון שקל, הוא קיבל עסקה שבה יש לו אפסייד גדול אם היא מצליחה ודאונסייד קטן אם היא נכשלת - על פי בירורים שעשינו נראה שההלוואה שלו מהפניקס היא בנונריקורס, כלומר במקרה הכי גרוע הוא מפסיד את השקעתו - 25 מיליון שקל כי ההלוואה משועבדת במניות בלבד. מי יפסיד את שאר הכסף? העמיתים-חוסכים של הפניקס.

פנינו להפניקס שמנוהלת על ידי אייל בן סימון והנה התגובה - "הפניקס אינה חושפת פרטי עסקאות שאינן נעשות מול חברות ציבוריות שכן הן חוסות תחת חובת סודיות". לא הבנו את התשובה, פרטנר היא ציבורית, אז מה אם יש צינור באמצע שקוראים לו אמפיסה. ומעבר לכך - זו עסקה שבה העמיתים מעורבים. אז הבהרנו שזו להבנתנו עסקה שקשורה לכספי העמיתים ונאמר לנו "אנו חבים סודיות כלפי הצד לעסקה ובכל מקרה העסקה בתנאי שוק מקובלים".

אייל בן סימון, צילום: ענבל מרמרי

נונריקורס זה לא תנאי שוק מקובלים. אנחנו גם זוכרים שנכתב שהתנאים היו טובים לגבאי, אבל ברגע שאין על זה מידע רשמי החברה יכולה להגיד הכל. ובכל זאת פנינו שוב להפניקס - "זו הלוואה נונריקורס להבנתנו, אם אחרת, אנא עדכנו". עברו שעות, הם לא עדכנו. והמידע שקיבלנו התברר כנכון - אבי גבאי עשה עסקה מצוינת, הפניקס "נדפקה" פעמיים, או ליתר דיוק הזיקה לעמיתים שלה פעמיים: פעם אחת שעסקה שבדיעבד התבררה כגרועה, פעם שנייה בכך שלקחו על עצמם את המימון לגבאי.

אבי גבאי. צילום: תמר מצפי

- מחזיקי האג״ח עצרו את הדיבידנד החריג של פרטנר

- פרטנר: הרווח הנקי עלה ב-16%, הטלוויזיה והסלולר ממשיכים לצמוח

הקשרים האלו הולכים לאורך כל הדרך - מהרגע הראשון שבו רודב גבאי והפניקס בישלו עסקה ועד היומיום כעת. גוף מוסדי שמעורב עסקית-מימונית עם המנכ"ל זה לא עניין של מה בכך. קחו גם בחשבון שהפניקס, על פי הידוע, היו היחידים שמימנו את גבאי למרות שגם כלל ומנורה היו חלק מהעסקה.

גבאי מופסד, אבל הפניקס מממנת לו את ההפסדים

השכר של גבאי - 3.5 מיליון שקל בשנה

אז גבאי משתכר טוב, הוא גם עשה חבילה גדולה מאוד בסלקום ובזמנו בבזק, אבל עדיין - להפסיד (בינתיים) 25 מיליון שקל זה כואב בכיס. טוב שיש את העמיתים-חוסכים בהפניקס שלוקחים חלק מההפסד.

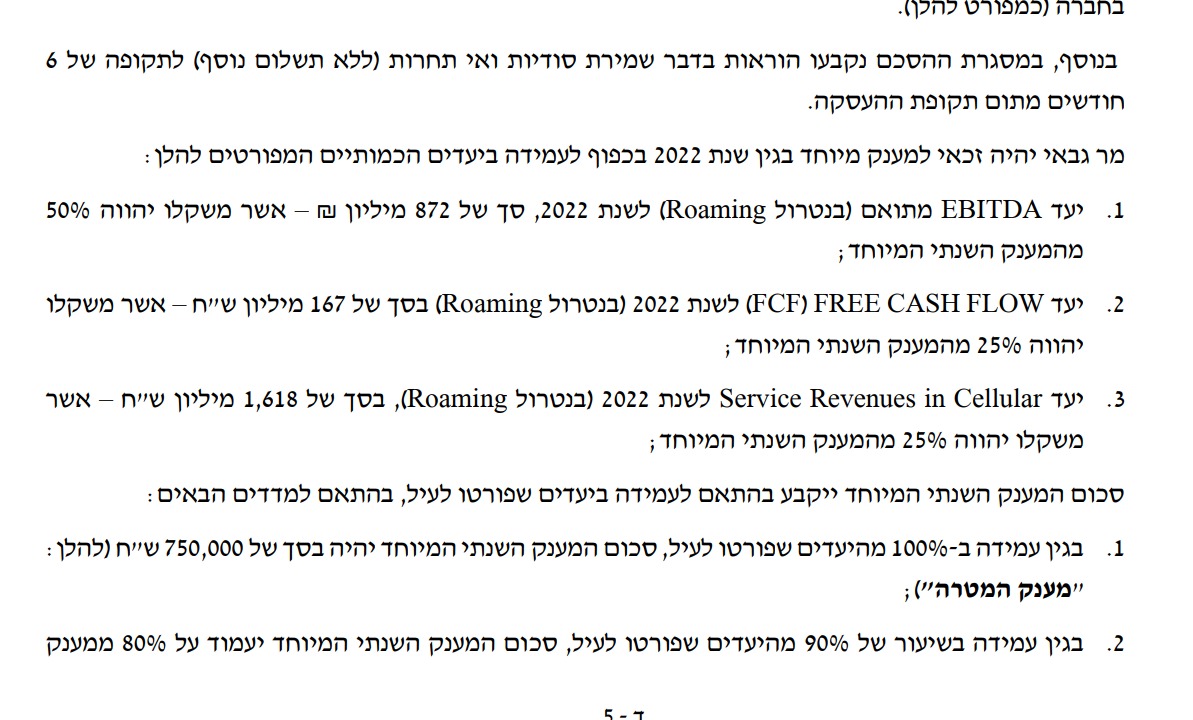

היעדים של גבאי לשנת 2022, מתוך דוחות החברה:

בכל מקרה - כשמסתכלים על ה-EBITDA המתואם - הוא עמד על 927 מיליון שקל בשנת 2021, לפני כניסתו של גבאי לחברה. היעד לגבאי היה רק 872 מיליון, וזה קיבל משקל של 50%, כלומר: לא סביר שגבאי לא יעמוד בו. וגבאי אכן עמד בו כשה-EBITDA המתואם של החברה היה גבוה ב-28% ועמד על 1.06 מיליארד שקל. כך גבאי קיבל בונוס של 700 אלף שקל בלי תמריץ אמיתי. לא רע...

- מי מוכר את הכשרה התחדשות? המניה קרסה 38% ביומיים

- ״נקסט ויז'ן לא על המדף; אם נקבל הצעה ממש טובה - נשקול אותה״

ומה באשר לשנת 2023: היעדים של גבאי לשנת 2023 מדובר על EBITDA של 1.05 מיליארד שקל (הפעם כולל נדידה), הנתון דומה לתוצאות של השנה שעברה. אם כי צריך לומר - בחברה אומרים שמדובר על שנה קשה יותר והיא תהיה קשה יותר, בחברה צפו את זה ומדברים עליה כשנת מעבר, כך שבחברה כן מעריכים שמדובר ביעדים קשים להשגה מבחינת החברה. בחברה מדברים על השקעה בעובדים ובשיפור. האם משנת 2024 החברה תשתפר? זו מן הסתם הכוונה של החברה.

- 11.אבי גבאי זה הוא או ביבי פפפפפפחחחח (ל"ת)משה ראשל"צ 18/07/2023 07:18הגב לתגובה זו

- 10.מה הכוונה למשפט "בחברה מדברים על השקעה בעובדים"? (ל"ת)אין השקעה בעובדים 17/07/2023 23:40הגב לתגובה זו

- 9.לטעמי גבאי מנכ״ל מצויין ונראה בהמשך תוצאות יפות בפרטנר (ל"ת)אני ימני 17/07/2023 22:35הגב לתגובה זו

- 8.מי שמשקיע בל גוף תקשורת שם את כספו על קרן הצבי , ה 17/07/2023 18:22הגב לתגובה זומי שמשקיע בל גוף תקשורת שם את כספו על קרן הצבי , הרגולטור לא ייתן לאף אחד להחזיר את השקעתו

- האמת למדתי גם אני את השיעור הזה על בשרי בבזק :( (ל"ת)א 19/07/2023 13:37הגב לתגובה זו

- 7.איך זה בכלל חוקי לתת הלוואות נונריקורס על מניות? (ל"ת)אבי 17/07/2023 17:55הגב לתגובה זו

- 6.אוריה 17/07/2023 17:50הגב לתגובה זווהעיקר שהתלבשתם על בנימין נתניהו, האיש מושחת ברמות, ביבי ילד לידו. הבגידה שלו בסלקום והכסף שהמתאדה על חשבוני כעמית הפניקס

- יריב 18/07/2023 12:03הגב לתגובה זוממשלת הביזה הגדולה בתולדות ישראל ואתה אומר שהוא מושחת מביבי?

- ע 18/07/2023 07:34הגב לתגובה זויש גבול לניצול הקופה לטובת עסקים נגד עמיתים מה היה סיבה שהעמיתים יממנו הלוואה ורק יכולים להפסיד זה לא בנקאות זה גניבה ושוחד והעדפת משקיעים

- 5.הרס כל חלקה טובה הבזק (ל"ת)שם טוב 17/07/2023 17:19הגב לתגובה זו

- 4.סופה של הכת היהודית 17/07/2023 17:18הגב לתגובה זוהאיש כישלון.

- 3.מר בן סימון אתה לוזר ע"ח החוסכים, צריך להטיל עליך קנס (ל"ת)זליג 17/07/2023 17:08הגב לתגובה זו

- 2.גוגו 17/07/2023 17:06הגב לתגובה זומחר יקנו את בורקס העגלה ב500 מליון , מכסף העמיתים , אני בטוח שהם מושחתים בעוד כמה שנים נדע

- בחור טוב 17/07/2023 21:48הגב לתגובה זומי שמכיר מכיר

- 1.nav 17/07/2023 17:01הגב לתגובה זואיש ההרס כבר אמרנו בכל מה שנוגע הורס את בזק הרס את מפלגת העבודה הרס את סלקום הרס ועכשו את פרטנר