מנכ"ל ארית: "העסקה נותנת לנו אורך רוח אך לא ננוח על זרי הדפנה; משקיעים גם בתחום הסולארי"

ארית ארית תעשיות חיים שטפלר מלחמת רוסיה אוקראינה מרעומים רשף טכנולוגיות תעשיות ביטחוניות

ארית ארית תעשיות חיים שטפלר מלחמת רוסיה אוקראינה מרעומים רשף טכנולוגיות תעשיות ביטחוניות חברת ארית ארית תעשיות 0.48% העוסקת בפיתוח, ייצור ושיווק מרעומים ומוצרי אלקטרוניקה צבאיים, קיבלה באמצעות החברה הבת רשף הזמנה לספק חצי מיליון מרעומי ארטילריה בשנה לתקופה של 10 שנים למדינה בדרום אסיה.

רשף היא קבלנית משנה של חברה זרה שמולה נחתמה העסקה הכוללת. חלקה של רשף בתמורה במכרז הרב שנתי, בהתאם לתנאי ההסכם המסחרי, הוא כ-19-17 מיליון דולר ממוצע בשנה - כ-190-170 מיליון דולר על פני תקופה של 10 שנים.

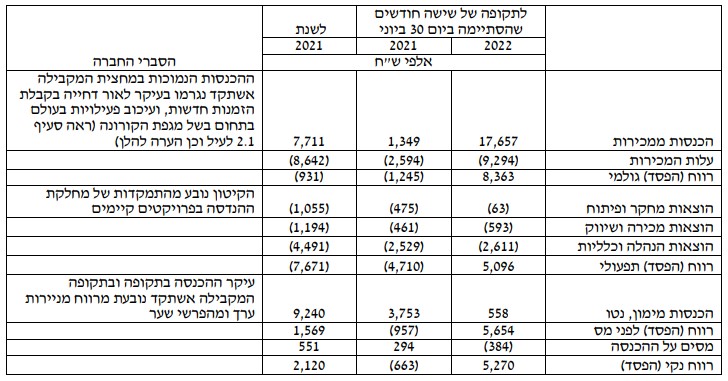

זו עסקת ענק לארית שמוכרת בקצב של כ-10 מיליון דולר בשנה (על פי דוח המחצית הראשונה):

על פי ההסכם, רשף תסייע לחברה הזרה בהקמת מפעל להרכבת מרעומים אלקטרוניים עבור תחמושת קרקעית, וכן תספק סיוע טכני בכל הקשור לייצור והרכבת מרעומים. החברה הזרה תוכל לרכוש מצדדים שלישיים ו/או ולייצר את כל רכיבי המרעומים בעצמה, למעט רכיב קריטי במרעום שיסופק על ידי רשף וכן למעט רכיבים נוספים במרעום שיסופקו על ידי רשף בכל מקרה שבו רשף תבחר לממש אופציה שהוקנתה לה על פי ההסכם.

חיים שטפלר, מנכ"ל ארית, אומר בראיון לביזפורטל כי "העסקה הזו נותנת לנו שקט ל-10 שנים כמו כל חברה שמבטיחים לה X דולרים של הכנסות עם רווח Y קבוע לתקופה ארוכה. היתרון הוא הטווח הארוך, נגיד חברה מקבלת הזמנה של 100 מיליון דולר לשנה אחת, מה יהיה בשנה הבאה? צריכים לדאוג לתזרים קבוע ושלא תהיינה נפילות. העסקה הזו יכולה לאפשר לנו לייצב את המערכות שלנו טוב יותר ובאופן מסודר יותר. אנחנו כמובן לא ננוח על זרי הדפנה אבל זה נותן כאמור איזושהי מערכת יציבה לאורך שנים.

"רובה המוחלט של פעילות רשף היא כאן בארץ עם צה"ל והתעשייה האווירית אך יש גם לא מעט חברות בחו"ל. אנחנו עובדים היום ועושים מהלכים להגיע לעוד כמה מדינות בעולם מלבד המדינה המדוברת כרגע שאיתה אנחנו בקשר בערך מ-2015".

מרגישים עליכם ו/או על שאר הסקטור השפעה בגלל המלחמה באוקראינה?

"הבעיה של חברות כמו שלנו, בהן אלביט, היא שאנחנו לא יכולים למכור למדינה שאנחנו רוצים ולבטח שלא לאוקראינה. אנחנו צריכים לקבל אישור מסודר לכל מקום אליו אנחנו רוצים למכור. ישנן מדינות אליהן יותר קל לנו לקבל אישור למכור. בשלב זה לא הרווחנו משהו מהמלחמה באוקראינה בעיקר בגלל שאנחנו לא יכולים לייצא למדינות תחת מלחמה. לעתים ישנם מקרים בהם אפשר למכור בצורה עקיפה ואפקט המלחמה מורגש מהר יותר במכירות. אנחנו מייצרים מרעומים אבל אלביט למשל שמייצרת מכלול של מוצרים וגם נשק עבור טנקים כבר מוכרת למדינות באירופה בגלל המצב באוקראינה. זה מחלחל לכולם ואני מעריך שזה יגיע גם אלינו".

כיצד אתם מעריכים את היכולת שלכם לחדור לשווקים רחבים יותר מעבר לעסקה הנוכחית?

"אנחנו מעריכים שיש לנו סיכוי מאוד גבוה ואנחנו עושים פעולות מסוימות לחדור למספר שווקים בחו"ל שמותר לנו להיכנס אליהם. כפי שניתן לראות בדוחות שלנו לבורסה, אנחנו נותנים תחזית (שבנויה על מקומות חדשים בחו"ל) די גבוהה לשנים הבאות".

מה מאפיין את המדינות שאתם מוכרים להן?

"מדובר במדינות שמאופיינות בתקציב ביטחון מאוד גבוה ורק אליהן אנחנו נכנסים. אין לנו טעם להיכנס למדינות קטנות. הזכייה הנוכחית עם כמות כה גדולה של מרעומים מסבירה את זה".

- ארית: הזמנה של 28 מיליון שקל ממשרד הביטחון

- התוכנית של מנכ"ל ארית: "מחזור 250 מיליון דולר בשנה הבאה בשוק היבשתי והכנסות גם מתחום המשוטטים"

איך נראית שאר הפעילות שלה חברה? מהי אסטרטגיית הצמיחה?

"אנחנו שואפים לגדול כרגע בפעילות הנוכחית של המרעומים על ידי הגדלה של סל המוצרים עם מרעומים נוספים ומדויקים יותר. במקביל אנחנו נכנסים להשקעה בחברות מהתחום הסולארי מכיוון שאנחנו מעריכים שיש שם מקום לגדילה מאוד נרחבת.

"האסטרטגייה שלנו היא בעיקר לזהות שווקים ולחדור אליהם בצורה נכונה. אנו בונים כרגע תכנית שיווקית מאוד מתוחכמת בהתאם לזמנים העכשוויים. כלומר להיכנס לשווקים בעלי פוטנציאל גדול, להשקיע בהם כסף, ולא לבזבז זמן על שווקים פחות מעניינים".

איפה תהיו בעוד שנתיים?

"הגדרנו לעצמנו לגדול בתחום המרעומים בכמה עשרות אחוזים בשנתיים הקרובות וגם בתחום ההשקעות אנחנו רוצים להשקיע בעוד חברה אחת לפחות. השאיפה היא כמובן להגיע לצמיחה דו ספרתית בשנה אבל אני עוד לא יודע להגיד אם נצליח להגיע לזה היות שמדובר באתגר גדול. הזכייה הנוכחית מאוד מקלה עלינו להגיע לזה אבל אנחנו מסתכלים לאורך זמן כי צריך לגדול נכון".

- 1.עמי 09/03/2023 11:43הגב לתגובה זועסקה כזאת גדולה מתאימה להודים

- חומי 10/03/2023 17:48הגב לתגובה זואני מעריך לפי הנתונים ווהזמנות הכפלת שער לפחות ל300

- גם דרום קוריאה וסינגפור באות בחשבון (ל"ת)יריב 09/03/2023 12:46הגב לתגובה זו