"האתגר המרכזי שלנו היה תזרים מזומנים והוא נפתר" - אגרות החוב של שיכון ובינוי מזנקות

עמית בירמן, משנה למנכ"ל שיכון ובינוי אומר לביזפורטל על רקע מימוש חלקה בכביש האגרה בטקסס, "בעקבות העסקה אנחנו יכולים לשלם את הפירעונות של האג"ח של 2024-2025"

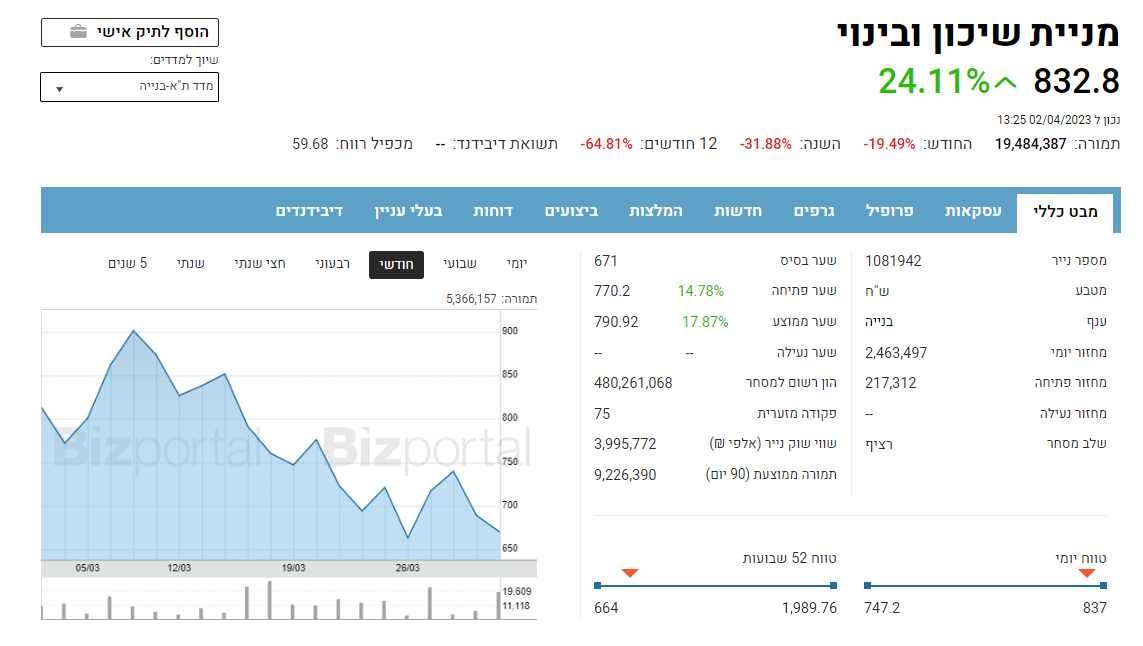

השוק חשש שלשיכון ובינוי שיכון ובינוי 1.12% אין כסף ובחודשים האחרונים מניית החברה קרסה לצד קריסה של אגרות החוב שהעלתה את התשואות ל11%-12%. בימים האחרונים, בעקבות הדוחות והיום בזכות הודעה על מימוש גדול והזרמה של כספים פנימה, המניה מזנקת ואגרות החוב עולות בשיעור חד ובמקביל התשואה עליהם יורדת דרמטית לעד 7.6% שנתי שקלי.

ביום חמישי האחרון בראיון כאן בביזפורטל החברה כבר הצהירה שהמצב בבורסה לא משקף את המצב בחברה - והיום היא מוכיחה את זה עם עסקת הענק למכירת חלקה בכביש טקסס שיכניס לה 425 מיליון דולר, 1.2 מיליארד שקל בחודשים הקרובים (להרחבה). החברה תתחיל לקבל את הכסף בחודש מאי - אפשר להניח שאם התשואות של האג"ח היו גבוהות, היא תקנה את האג"ח שלה בחזרה. אחרי העליות של הימים האחרונים, זה כבר לא בטוח. אגב, סמנכ"ל הכספים של החברה כבר רמז על כך בראיון בביזפורטל ביום חמישי וכעת אומר שוב לביזפורטל: "אינני שולל את זה", אבל זה הכל עניין של מחיר.

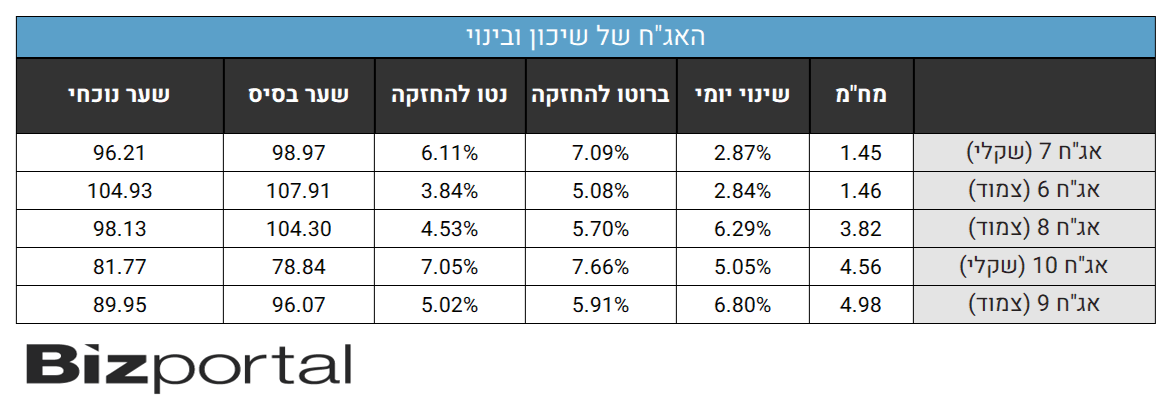

הנה הזינוקים באג"ח של שיכון ובינוי והתשואה להחזקה:

"הקבוצה במצב עסקי מציין, עם צבר עבודות פנטסטי ורווחי, בהיקפים מאוד גדולים. ברמה התפעולית באחד המצבים הכי טובים שהייתה אי פעם ויותר טוב מכל חברה בתחום בישראל" אומר היום עמית בירמן סמנכ"ל שיכון ובינוי ומתייחס לעסקה - "האתגר המרכזי שלנו היה תזרים מזומנים וכרגע כל האתגר הזה נפתר. נקבל סדר גודל של 1.2 מיליארד שקל נטו תוך כמה חודשים שיספיק לנו כדי לפרוע את האג"ח של השנה הבאה וגם את רוב השנה שאחריה (2025) וזאת אחרי שכבר פרענו את האג"ח של 2023 ממש היום.

"אז האתגר התזרימי מאחורינו בעקבות כמה פעולות שעשינו לרבות הנפקת הון ומימושי נכסים, וכעת נתפנה לממש את הרווח בצבר הענק בישראל ובארה"ב, תוך המשך שינויי העומק שאנחנו עושים להתייעלות באפריקה ובישראל. אחרי השלמת מהלכי ההתאמה למצב החדש שבהם אנו נוקטים, אנחנו כבר במקום אחר לגמרי.

נותן הבטחה שהכסף יגיע למחזיקי האג"ח?

"התשלום למחזיקי האג"ח הוא מובן מאליו ואין ולא היה חשש שלא ישולם. זה הרבה יותר מזה - זה נותן ביטחון שאנחנו יכולים לנהל את העסק שלנו בנחת ולממש את הפוטנציאל העצום בפרויקטים שכבר יש לנו, זה לא משהו שעל העץ אלא עסקים קיימם.

"כל הנושא התזרימי מאחורינו. אם היינו מוטרדים ועשינו פעולות כמו הנפקות הון וזכויות ומימושים לרבות העסקה הזו אך גם אחרות כמו מתקן ההתפלה, הפרויקטים הביטחוניים ועוד, אז אנחנו כרגע כבר על הסוס. כל הפעולות שתכננו מצליחות ומתממשות. גולת הכותרת זו העסקה שקרתה עכשיו. הוכחנו שהפעילות שלנו בארה"ב עם פוטנציאל עצום וזו רק ההתחלה שם. בינתיים זכינו בעוד 2 מגה פרויקטים ברווחיות טובה מאוד, ועוד היד נטויה. פוטנציאל אינסופי.

- 1.שואל 03/04/2023 08:50הגב לתגובה זועדיין שווה 2.4 מיליארד שקל?