קרנות מעורבות 20% מניות ומעלה: האם השתלם להגדיל את הרכיב המנייתי?

אנו ממשיכים לסכם את הרבעון השלישי בשוק קרנות הנאמנות הישראלי עם כתבה אחת לפני אחרונה בנושא. הפעם, לאחר שבחנו כבר את הקרנות המעורבות מסוג 10\90 נבחן את שאר הקרנות המעורבות: 80\20, 70\30 וקרנות של יותר מ-30% מניות.

שאלה ראשונה אותה יש לשאול היא האם תוספת הסיכון של העלאת אחוז המניות השתלמה ברבעון השלישי. כדי לקבל מושג כללי נשווה את טווח התוצאות בכל קטגוריה.

את התוצאות הגרועות ביותר הניבה הקטגוריה של אג"ח מדינה עד 20% מניות. טווח התשואות נע בין 1.27% בלבד בקרן הכי טובה למינוס 0.11% בקרן הגרועה. ההפסדים, עם זאת, היו פחות גרועים מאשר בקרנות הגרועות של אג"ח כללי עד 20% מניות שהגיעו עד לתשואה שלילית של 1.2%, אולם הצד החיובי בקטגוריה זו היה טוב בהרבה - עד 4.06%. כשמעלים את אחוז המניות התשואות לא עולות בהרבה. הקרנות הטובות ביותר באג"ח כללי עד 30% הגיעו ל-3.57% ובקרנות של עד 50% מניות ל-3.9%.

כשמרחיבים את טווח הבדיקה לתחילת השנה כן ניתן לראות שהסיכון השתלם. בקטגוריה של עד 20% טווח התשואות מגיע עד 11.68%, בעד 30% מניות זה מטפס ל-13.49% ובעד 50% מניות מעל 15%. הטווח התחתון משתנה בצורה לא אחידה ככל שעולים באחוז המניות. 0.87% עד 20%, 2.72% בעד 30% אך רק 1.74% בעד 50% מניות.

יחד עם זאת יש לציין שמדובר במקרה זה בקרנות המצטיינות או הגרועות, בתוך הקטגוריה עצמה ישנן הרבה קרנות של עד 20% מניות שהראו תוצאות טובות יותר מקרנות של עד 50% מניות ולהיפך. ועתה נעבור לכל קטגוריה בפני עצמה.

- "השתטחות שורית": תשואות האג"ח הקצרות יורדות על רקע ציפיות להורדות ריבית

- זרקור על הקרן: קרן האג"ח שמשקיעה מחוץ לקופסה ומציגה תוצאות מצוינות

- המלצת המערכת: כל הכותרות 24/7

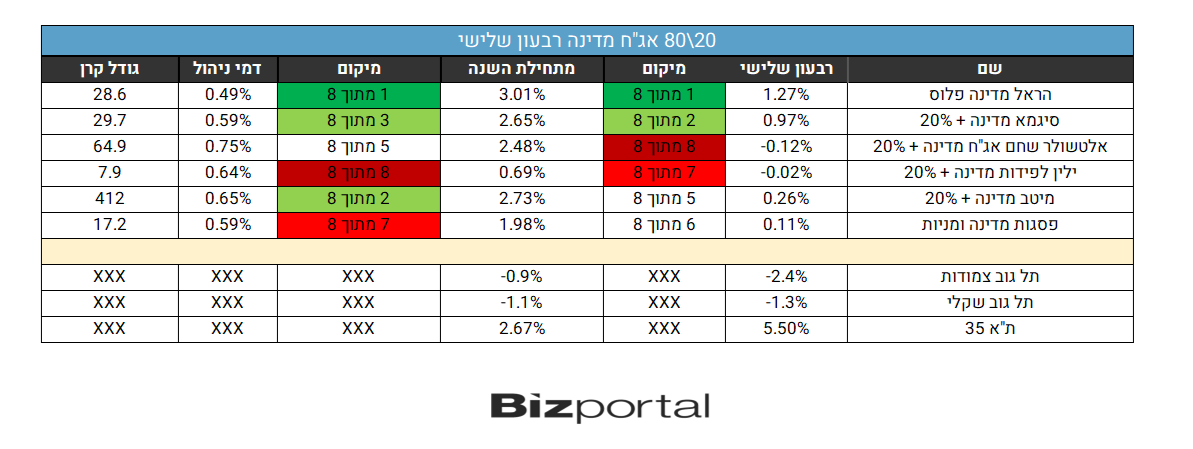

אג"ח מדינה עד 20% מניות

השקעה באג"ח מדינה משמעותה ניסיון להפחית סיכון תמורת תשואות נמוכות יותר. זה לא לגמרי עובד השנה כשרבות מהקרנות הניבו תשואה שלילית. הקונספט הבסיסי של אג"ח מדינה אם כן לא עובד טוב עם מניות שמסשקפות סיכון גבוה יותר. לכן קשה למצוא קרנות של אג"ח מדינה בשילוב מניות שמציעות מעל 20% מניות, וגם פה מספר הקרנות לא רב (רק 8 קרנות נכנסו להשוואה). דמי הניהול בקטגוריה נעים בין 0.49% ל-0.75%. והקרנות הגדולות ביותר בקטגוריה, אלו של מור ומיטב, מנהלות רק כ-400 מיליון שקל. להלן תוצאות הקרנות המועטות הפעילות בקטגוריה:

להראל היה רבעון טוב ברבעון השלישי, לפחות בחלק מאינסוף הקרנות שהיא מציגה בכל קטגוריה, וגם פה היא מגיעה למקומות הראשונים, וכפי שגם ראינו בשבועות האחרונים בקטגוריות אחרות. השם הראל יחזור שוב בטבלאות בהמשך, אם כי גם במקומות האחרונים.

להראל היה רבעון טוב ברבעון השלישי, לפחות בחלק מאינסוף הקרנות שהיא מציגה בכל קטגוריה, וגם פה היא מגיעה למקומות הראשונים, וכפי שגם ראינו בשבועות האחרונים בקטגוריות אחרות. השם הראל יחזור שוב בטבלאות בהמשך, אם כי גם במקומות האחרונים.

פסגות ואלטשולר שחם עברו רבעון (נוסף) לא טוב וזה בא לידי ביטוי גם בקטגוריה הזו, זה לא מפריע להם לגבות דמי ניהול מהגבוהים בקטגוריה. נציין עם זאת שבמקרה זה נראה שההשקעה במניות בהחלט הועילה למשקיעים לקבל תשואות טובות יותר מאשר קרנות המשקיעות רק באג"ח מדינה, והתוצאות, גם בקרנות הגרועות, הן הרבה מעבר לתשואות המדדים של האג"ח הממשלתי.

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

- המסלול ל-350%: הקרנות שהופכות השקעה צנועה להון מרשים בעשור אחד

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

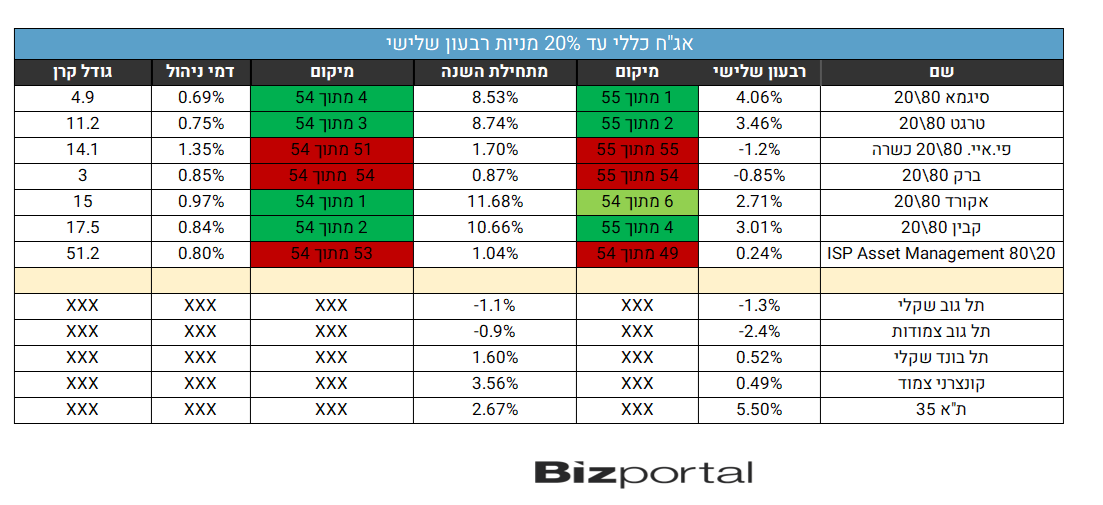

אג"ח כללי עד 20% מניות

זוהי אחת מהקטגוריות הגדולות ביותר בקרנות המעורבות ואולי בכלל בשוק הקרנות הישראלי עם מעל 50 קרנות פעילות, ועם 3 קרנות שמנהלות מעל מיליארד שקל (של מיטב, ילין לפידות ו-FOREST).

דמי הניהול בקטגוריה נעים בין 0.59% ל-1.69% מוגזמים מאד. אין שום סיבה לגבות על קרן מעורבת דמי ניהול שאופיניים לקרנות מנייתיות. גם בקטגוריה הזו פגשנו כמה שמות מוכרים.

גם לסיגמא ולטרגט היה רבעון טוב, ולאקורד וקבין הייתה שנה מצויינת עד כה אם כי לכולן קרנות קטנות מאד והן נהנות מהיתרון לקוטן. השמות במקומות האחרונים פחות מוכרים, כנראה בצדק. ברק מככבת באופן קבוע במקומות האחרונים בכל קטגוריה בה היא פעילה ומנהלת מיליונים בודדים בלבד בכל אחת מהקרנות שלה. שם באנגלית לא מבטיח תוצאות טובות, וגם ISP מופיעה לא פעם בין האחרונות.

עוד מילה טובה על סיגמא, לה קרן קטנה מאד, אבל היא הצליחה להוביל את הקטגוריה בפער גדול יחסית ברבעון השלישי, ומתחילת השנה היא נמצאת בחמישיה הראשונה. סיגמא מופיעה בטבלאות במקומות הראשונים בכמה השוואות שביצענו ברבעון השלישי.

מה שבולט בקטגוריה הזו הוא העקביות. כל הקרנות שמובילות את הרבעון נמצאות ב-10% הטובים גם מתחילת השנה, והמובילות מתחילת שנה נמצאות ב-10% או 20% הטובים ברבעון, ולהיפך, הגרועות חוזרות בשני טווחי הזמן בין ה-10% הגרועים.

גם פה המניות עוזרות בענק להגדיל את התשואות הרבה מעל המדדים, גם מדדי המניות, לפחות בחלק העליון של הטבלה, ובמיוחד כשבודקים את התוצאות מתחילת השנה. הקרנות הטובות מצליחות להגיע לפי 4 ממדד ת"א 35.

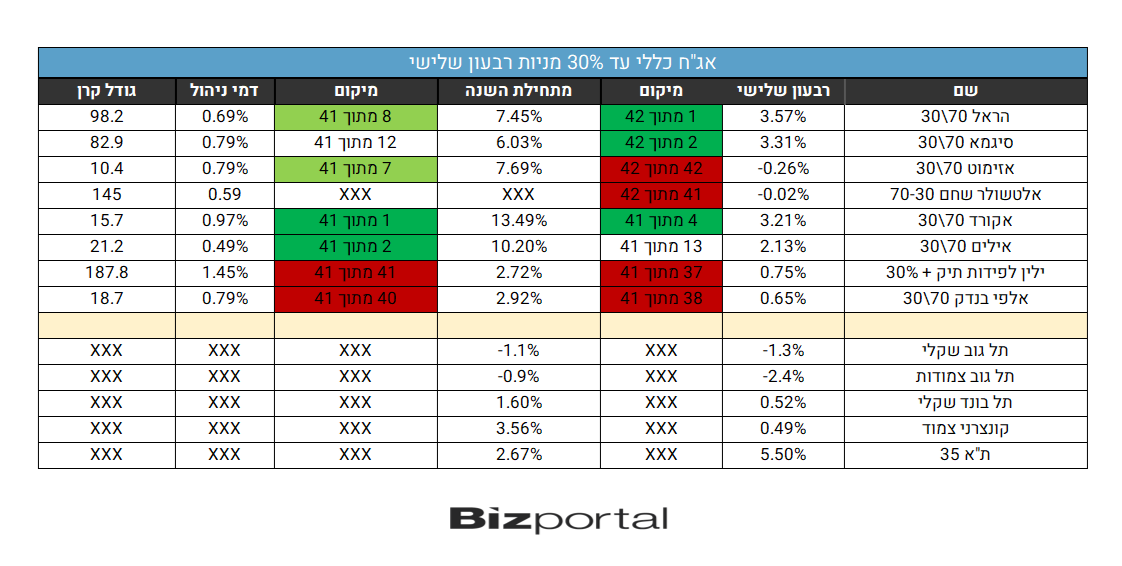

אג"ח כללי עד 30% מניות

אלו שרוצים להעלות עוד יותר את הסיכוי להרוויח מעדיפים את קטגוריית ה-70\30, וזאת, כמובן, במחיר של אפשרות להפסדים גבוהים יותר. בקטגוריה הזו מעל 40 קרנות, כשהגדולה שבהן היא הקרן של ילין לפידות עם מליארד ו-600 מיליון שקל, בפער ניכר מהשניה, מור, לה שתי קרנות עם מעל 700 מיליון שקל. דמי הניהול נעים בין 0.3% ל-1.8%. גם פה מדובר בדמי ניהול מופרזים.

הראל וסיגמא מובילות גם את קטגוריה הזו ברבעון השלישי, ואקורד ואילים (לאילים קרן נוספת במקום השלישי שלא נכנסה לטבלה), שגם הם ברשימת בתי ההשקעות המובילים מתחילת השנה מובילים את הקבוצה בתשואות מתחילת השנה. בגרועות אנחנו גם פוגשים בשמות מוכרים - אלטשולר שחם שפשוט לא מצליחה להתאושש מהתקופה הנוראית העוברת עליה וילין לפידות שמופיעה בתדירות הולכת וגדלה בקרנות הגרועות. במקרה זה גם דמי ניהול של 1.45% על קרן אגחית ברובה לא ממש מסייעים. בכל זאת 187 מיליון שקל מצאו את דרכם לקרן של ילין לפידות שהיקף הנכסים המנוהל על ידה לא עולה בקנה אחד עם התוצאות שהיא מספקת בענף הקרנות.

העקביות פה יותר חלשה בקרנות החזקות מאשר בקטגוריה הקודמת, כשלמעט אקורד אין אף קרן שהיא ב-10% הטובות גם מתחילת השנה וגם ברבעון השלישי. יוצאת דופן מהבחינה הזו היא אזימוט שהיא הגרועה ביותר ברבעון אך ב-20% הטובות מתחילת השנה. לאזימוט היו שני רבעונים טובים, לא רק בקטגוריה הזו, אולם נראה שברבעון השלישי לקחו שם כמה החלטות שגויות.

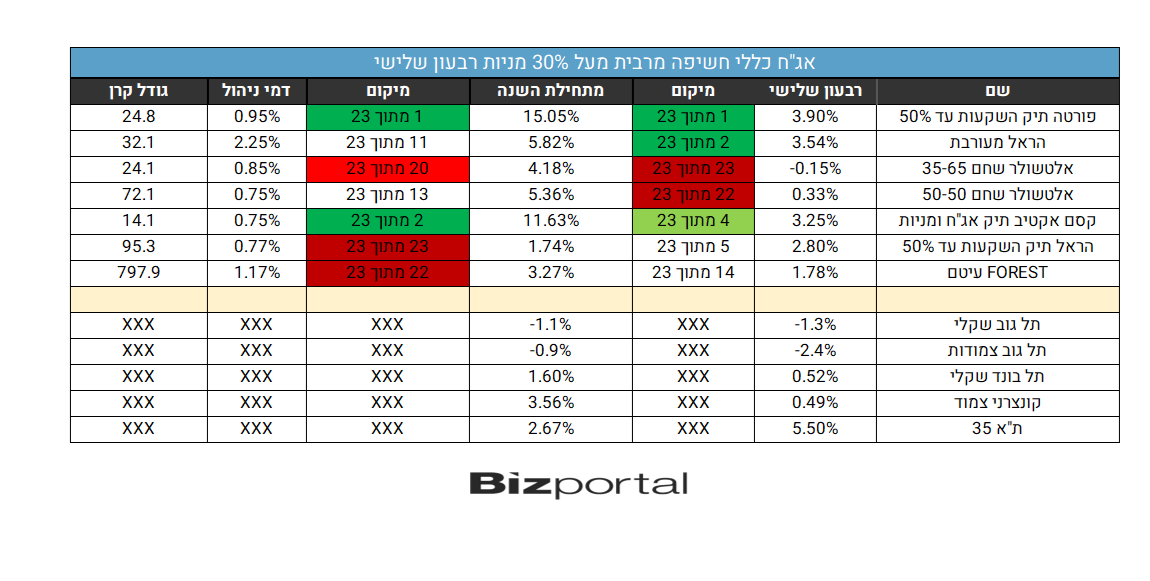

חשיפה מלאה - מעל 30% מניות

הקטגוריה הזו היא גם קטנה יחסית בשוק הקרנות הישראלי, ובעצם כוללת אסטרטגיות השקעה שונות, החל מ-35% מניות ועד 50% מניות שמשפיעות כמובן גם על התוצאות. חשוב לציין שבעולם ההשקעות הגלובלי הקרנות המכונות 60\40, כלומר כאלה המשקיעות במניות עד 40% מנכסי הקרן נפוצות הרבה יותר. מדובר באסטרטגיית השקעה הגיונית יותר מקרנות של עד 20% או 10% מניות, כיון שמניות הן כלי השקעה לגיטימי וחשוב, ולפעמים לקחת פחות מדי סיכון זה גם מסוכן. הישראלי הממוצע "אלרגי" מדי לשוק ההון, וחושב שמניות הן סוג של קזינו, ולכן נמנע יחסית למקביליו מעבר לים מכניסה לשוק הזה במידה מספקת וחבל.

בקטגוריה רק מעט מעל 20 קרנות, כשהגדולה שבהן, FOREST עיטם מנהלת קרוב ל-800 מיליון שקל ואלו שאחריה פחות מ-400 מיליון. דמי הניהול נעים בין 2.249% ל-0.35% בלבד. דמי הניהול יוצאי הדופן הם של אחת הקרנות של הראל, שדווקא הצליחה לא רע ברבעון השלישי, והשניה מבחינת דמי הניהול היא FOREST עם 1.17%.

הראל מופיעה שוב בטובות, אבל גם בגרועות. דמי הניהול המופרזים בהראל מעורבת הצדיקו את עצמם חלקית ברבעון השלישי אך לא נראה שמדובר במשהו שיעבוד לאורך זמן. מתחילת השנה, לדוגמה, היא רק במקום ה-11 מתוך 23.

FOREST מצליחה להגיע להקיף נכסים גדול מאד בלא מעט קרנות, לא מעט בזכות התשואות המצויינות שלה בשנים האחרונות, אולם הקרן שבקטגוריה הזו, המכונה עיטם, מאכזבת עם המקום השני מהסוף מתחילת השנה ו-14 ברבעון. בכל זאת דמי הניהול השניים הכי גבוהים בקטגוריה אלטשולר שחם, באכזבה נוספת סוגרת את הטבלה ברבעון עם שתי הקרנות הגרועות ביותר, אולם באחת מהן "רק" 35% מניות. נציין רק שישנן, כפי שראינו, לא מעט קרנות עם פחות מניות שהצליחו להשיג תשואות טובות בהרבה.

- 1.בן 17/10/2023 10:30הגב לתגובה זומעניין

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.