קרנות נאמנות ביולי: גיוס של 5.5 מיליארד שקל, המסורתיות איבדו עוד 1.5 מיליארד

הקרנות המחקות גייסו 1.6 מיליארד שקל וכך גם קרנות הסל. הכספיות גייסו עוד 3.8 מיליארד שקל ומהוות כבר 20% מכל הנכסים בתעשיית ניהול הקרנות. גידול עצום בהתחשב בכך שלפני שנה הן היוו אחוזים בודדים בלבד; התעשייה המסורתית איבדה 44 מיליארד שקל תוך שנה אחת - פגיעה קשה למנהלים

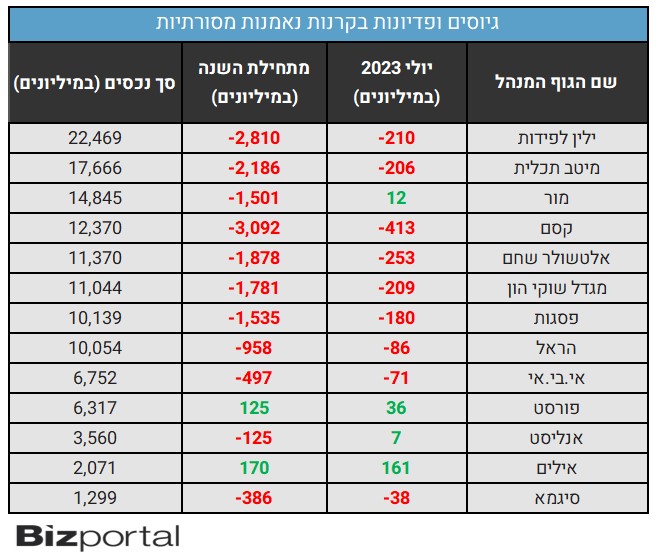

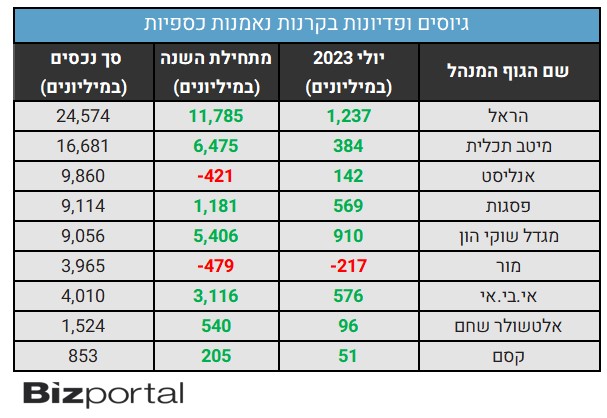

"בחודש יולי ניתן לראות את המשך המגמה של עליה בקצב זרימת כספי הציבור לשוק ההון בעיקר דרך קרנות הנאמנות המסורתיות האקטיביות" אומר טמיר שפירא, מנכ"ל אילים קרנות נאמנות. רק שצריך לדייק, התעשייה האקטיבית מחולקת למסורתיות והקרנות הכספיות שהן תחליף לפיקדונות. הקרנות הכספיות נחשבות 'מנוהלות' אבל בפועל המטרה שלהן אינה להשיג תשואה עודפת אלא פחות או יותר את ריבית בנק ישראל. דמי הניהול למנהלים בהן נמוכים מאוד ולא בהן מתגאים המנהלים השונים. המנהלים נמדדים על פי הקרנות המסורתיות ושם הפידיונות ממשיכים, אם כי בקצב נמוך יותר מאשר בחודשים הקודמים.

אז סך הכל התעשייה אמנם גייסה החודש 5.5 מיליארד שקל, אבל בחלוקה פנימית אפשר לראות שמהקרנות המסורתיות יצאו עוד 1.5 מיליארד שקל (אובדן של 16.5 מיליארד מתחילת השנה, בתוספת אובדן כספים של עוד 27 מיליארד שקל בשנה שעברה - וסך הכל מינוס 43.5 מיליארד שקל, מכה קשה למנהלי הכספים, אובדן של יותר מרבע מכלל הנכסים), ומנגד - הקרנות הכספיות שהיוו משקל אפסי מכל הקרנות כבר מגיעות ל-20% מכלל התעשייה, כאשר לאחר הגיוס בחודש יולי של 3.8 מיליארד שקל כבר מנהלות יותר מ-80 מיליארד שקל, מתוך כ-418 מיליארד שקל שמנהלת התעשייה כולה (הכספיות גייסו בשנה שעברה 33 מיליארד שקל ומתחילת השנה עוד 28 מיליארד, שהם כ-61 מיליארד שקל).

היקף הכספים בתעשייה גדל בחודש האחרון בכמעט 14 מיליארד שקל ו-50 מיליארד מתחילת השנה, חלקו בעקבות הגיוסים וחלקו בעקבות העליות בשווקים בחודש האחרון. המדדים בת"א עלו בצורה חזקה כאשר ת"א 35 עלה ב-7%, ת"א 125 עלה ב-6.4%, מדד ת"א 90 עלה ב-4.8%. בוול סטריט - ה-S&P500 עלה ב-3.1% והנאסד"ק ב-4%.

לדברי שפירא "הציבור הרחב רוכש על פי רוב במסה הגדולה בעיקר קרנות אג"ח כללי, המשלבות השקעה בשני האפיקים העיקריים - אגרות חוב ומניות, דרכן ניתן לקבל פיזור גאוגרפי, סקטוריאלי ומטבעי בתיקי ההשקעות. ככל שחולף הזמן, המשקיעים רואים שביצועי הקרנות הללו גבוהים יותר מהתשואה שניתן לקבל במוצרים דפנסיביים כגון קרנות כספיות ופיקדונות בנקאיים ומסיטים אליהן בהדרגה את כספם משם" המסלולים שמשלבים מניות ואג"ח משלבים בדרך כלל 70-80% אג"ח והשאר במניות.

- מליסרון בתחזית חיובית ל-2025: ה-FFO יגדל ל-1.27 מיליון שקל

- IBI קוואליטי נכנסת לתחום המשכנתאות הארוכות

- המלצת המערכת: כל הכותרות 24/7

האם מי ש'פספס את העליות' מתחילת השנה צריך להישאר כעת מחוץ לשוק?

"בשווקים נוצרו כעת הזדמנויות השקעה נדירות שלא היו קיימות בשנים עברו באגרות חוב ובמניות של חברות איכותיות עם פעילות עסקית מצוינת שמחירן ירד יחד עם כל השוק בצורה רוחביות ושהביאו אותן להיסחר במחירים אטרקטיביים. כמו כן, בתקופה זו ישנה חשיבות עליונה לעיתוי רכישת הקרנות, משום שבחודשים בקרובים צפויה התמתנות נוספת בנתוני האינפלציה ודיבורים על הורדות ריבית, העשויים לתת רוח גבית לשווקים ולדחוף אותם מעלה."

מנהלי הכספים אופטימיים. הגיוני, הם תמיד כאלה. מי שפסימי מהמר נגד השוק ומאחר שהשוק עולה ביותר מ-70% מהזמן - הוא טועה ומפסיד כסף. זה לא אומר שלא יכולות להיות ירידות או מפולות, שוק ההון נופל בכל כמה שנים בעשרות אחוזים, אבל בטווח הארוך - בדרך כלל - הוא מתקן. מי שקנה את ה-S&P500 בתחילת השנה נהנה בינתיים מתשואה חזקה של 20%, מי שקנה את הנאסד"ק נהנה מ-40% (בעיקר בגלל מניות הטכנולוגיה הגדולות). אבל העליות היו רוחביות -גם באירופה ויפן נרשמות עליות חזקות. נכון כמובן שת"א מאכזבת השנה - אבל מי אמר שמשקיעים ישראליים צריכים לשים את הכסף שלהם בישראל? התיאוריה הכי בסיסית של פיזור אומר שצריך לפזר את הנכסים במקומות שונים.

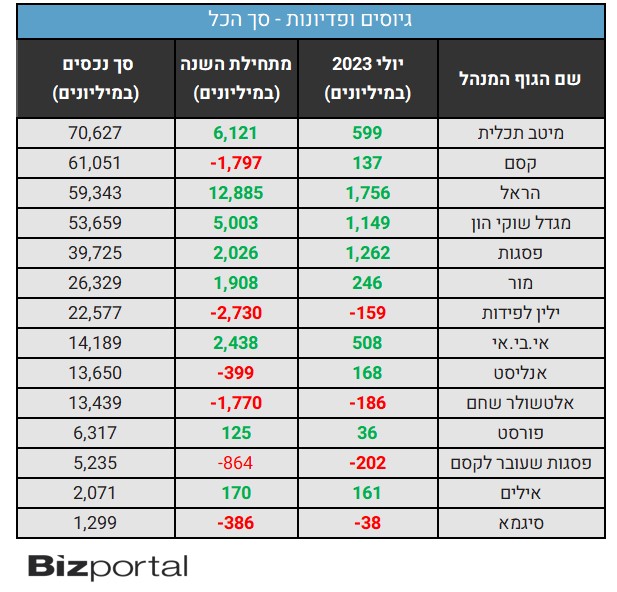

הנה טבלאות הגיוסים והפידיונות המלאים לחודש יולי:

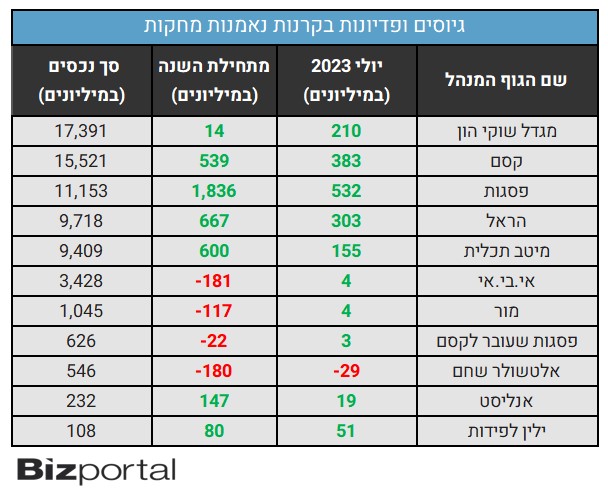

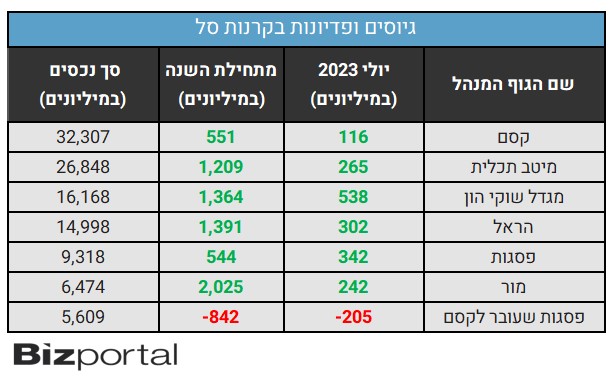

התעשייה הפאסיבית:

סיכום כולל:

למדור קרנות נאמנות של ביזפורטל

- 2.שימו לב למנהלים המצטיינים קבין, פורצ'ן אקורד ודולפין (ל"ת)עמי 02/08/2023 07:39הגב לתגובה זו

- 1.רווית 01/08/2023 21:28הגב לתגובה זואיילון ומיטב היו הכוכבות, אבל גם איילון ואנליסט...עדיין שווה לשים, כסף קל. קטן אבל קל. לפחות עד מחצית 2024.

חיים כצמן מייסד ומנכ"ל קבוצת ג'י סיטי צילום:שלומי יוסף

חיים כצמן מייסד ומנכ"ל קבוצת ג'י סיטי צילום:שלומי יוסףהגרידיות של כצמן - הפחד של המשקיעים

הסיבה האמיתית לנפילה בג'י סיטי והאם יהיה קאמבק?

חיים כצמן

חיים כצמן במובנים רבים אין שום סיבה עסקית לנפילה במניית ג'י סיטי. החברה עשתה מהלך עסקי נכון מבחינת הדוח רווח והפסד - רוכשת את השליטה בסיטיקון במחיר נמוך מההון. ההשקעה צפויה להניב תשואה טובה מהמימון שילקח. במקביל יהיה גם רווח חשבונאי. הכל דבש. בעלי המניות אמורים לשמוח, אבל סיבה אחת גדולה גרמה לנפילה - גרידיות / תאוות בצע.

זה טבע אנושי, אי אפשר להתנגד לזה, אפילו חיים כצמן מהיזמים הוותיקים, המנוסים, המתוחכמים, נופל בזה כל פעם מחדש. כצמן רוצה להרוויח, והוא צודק, אבל אחרי ששנים רבות הוא משדר לשוק שהוא מוריד את המינוף, שהוא ממוקד בצמצום הפעילות למען הורדת חוב, שהוא עושה הכל כדי לשפר את היחסים הפיננסים, שהוא לא פוזל לצדדים לעשות עסקאות, אלא ממוקד בתוכנית, הוא מועד. כנראה שיזמים לא יכולים לשבת בשקט שהם רואים עסקה טובה. כצמן לא לבד יש הנהלה גדולה ואיכותית בחברה, אבל משהו השתבש שם בעסקה האחרונה.

הם רכשו מניות בסיטיקון בידיעה שהם עולים מעל 50% וצריכים להציע לכל בעלי המניות לקנות. למה הם צריכים את זה? אחרי מימוש עשרות נכסים והנפקת הפעילות בברזיל ואחרי שאגרות החוב שהיו בתשואת זבל ירדו לתשואות נמוכות, הם התפתו או פשוט טעו. כל אחת מהאפשרויות רעה לשוק. הוא מבין שהחברה עם כל גודלה וכל הנהלה, וכל הבלמים על חיים כצמן, יכולה בכל נקודת זמן להפתיע.

השוק ובעיקר חברת הדירוג, מעלות, הופתעו. הם לא אוהבים להיות מופתעים. הירידות במניה והירידה באג"ח מייצרים דינמיקה שלילית ובעצם קובעים מציאות בשטח - הירידה באג"ח והעלייה בתשואה האפקטיבית לכ-10% היא התוצאה הכי קשה באירוע הזה והיא עלולה להקשות על גיוסי המשך (גלגולי חוב). אם הנהלה לא יודעת שהמהלך שלה עלול להוביל לתוצאה כזו, אז יש בעיה. היא לא קוראת ולא מבינה את השוק.

- ג'י סיטי ממשיכה לצנוח, האג"ח בתשואה של 10%

- ברקע הצעת הרכש לסיטיקון, ג'י סיטי הוכנסה למעקב עם השלכות שליליות

- המלצת המערכת: כל הכותרות 24/7

היא מנסה לתקן. יש הנפקה של חברה בת שאמורה להכניס כסף ולהקטין את המינוף, אבל השוק מפנים שצריך להגדיל את פרמיית הסיכון בניירות ערך של כצמן - יכולה להיות הפתעה, ולכן מראש נדרוש ריבית גבוה יותר. כלומר, גם אם עכשיו חוזרים למינוף הרגיל, אגרות החוב לא יחזרו לחלוטין למצב הרגיל. הם יבטאו אלמנט של הפתעה-סיכון עתידי.

ראסל אלוונגר מנכ״ל טאואר, צילום: מיכה בריקמן

ראסל אלוונגר מנכ״ל טאואר, צילום: מיכה בריקמןמנכ"ל טאואר: "אנחנו נמצאים בעמדה חזקה - טכנולוגיות הליבה כולן מציגות צמיחה שנתית"

טאואר טאואר סמיקונדקטור טאואר 13.62% יצרנית השבבים האנלוגיים ממגדל העמק, מפרסמת את תוצאותיה לרבעון השלישי ומציגה ביצועים חזקים בקצת מהציפיות, לצד תחזית שיא לרבעון הרביעי. הכנסות החברה רשמו גידול של 6% ל-395.7 מיליון דולר ועלייה של כ-15% ברווח הנקי ל-54 מיליון דולר לעומת הרבעון הקודם. החברה מספקת תחזית שיא לרבעון הרביעי, עם צפי להכנסות של 440 מיליון דולר.

טאואר מייצרת שבבים שממירים אותות מהעולם הפיזי (כמו אור, קול או טמפרטורה) לאותות חשמליים שניתן לעבד דיגיטלית. היא פועלת כ-"foundry", כלומר מפעל שמייצר שבבים לפי תכנון של חברות אחרות, ולא מפתחת מוצרים סופיים בעצמה.

טאואר מתמחה בטכנולוגיות מתקדמות המשמשות מגוון תעשיות: שבבים לניהול הספק המשולבים במכשירים אלקטרוניים ומערכות רכב, חיישני תמונה למצלמות תעשייתיות, רפואיות

וביטחוניות, שבבים לתקשורת אלחוטית ו־RF למכשירי מובייל, וכן רכיבים אופטיים מתקדמים מבוססי טכנולוגיות SiGe ו-SiPho המשמשים להעברת נתונים במהירות גבוהה במרכזי נתונים וברשתות תקשורת. לטאואר מפעלי ייצור בישראל, בארצות הברית וביפן, והיא מספקת ללקוחותיה שירותים מקיפים

הכוללים פיתוח תהליכי ייצור, העברת טכנולוגיה ואופטימיזציה לייצור סדרתי. לקוחותיה העיקריים הם חברות שבבים, יצרניות רכיבים אלקטרוניים וחברות טכנולוגיה בתחומי התעשייה, הרכב, התקשורת, הרפואה והביטחון.

תוצאות הרבעון השלישי

ההכנסות ברבעון הסתכמו ב-395.7 מיליון דולר, עלייה של 6% לעומת הרבעון הקודם ושל כ-7% לעומת הרבעון המקביל אשתקד. התוצאה מעט מעל תחזית השוק שעמדה על 394.98 מיליון דולר. הרווח הגולמי עלה ל-93 מיליון דולר לעומת 80 מיליון דולר ברבעון השני, והרווח הנקי הסתכם ב-54 מיליון דולר. הרווח המדולל למניה לפי כללי GAAP עמד על 0.47 דולר, בעוד שהרווח המתואם (Non-GAAP) עמד על 0.55 דולר - גבוה מהתחזית שעמדה על 0.54 דולר.

- למה התחזיות השחורות על מפולת לא מסתדרות עם המציאות

- האם מניות השבבים הישראליות יקרות?

- המלצת המערכת: כל הכותרות 24/7

תזרים המזומנים מפעילות שוטפת ברבעון עמד על 139 מיליון דולר, לעומת 123 מיליון דולר ברבעון הקודם, וההשקעות נטו ברכוש קבוע הסתכמו ב-103 מיליון דולר.