פברואר שמח לקרנות ההשתלמות: כלל מובילה ומאיימת על התדמית של אלטשולר שחם

לפני כשבוע סיפקנו לכם את הנתונים המוערכים של קרנות ההשתלמות בפברואר. כעת אלו הנתונים הרשמיים. ההבדלים בין ההערכות לבין הנתונים בפועל - זניחים. אז מה קרה בפברואר? קרנות ההשתלמות במסלול כללי ממשיכות את המגמה החיובית של חודש ינואר (הרחבה כאן): סיפקו בפברואר תשואה ממוצעת של כ-0.8%. קרן ההשתלמות של כלל המשיכה גם בפברואר להוביל עם תשואה של 1.27% והיא מובילה מתחילת השנה עם תשואה של 2.75%. התשואות הטובות בקרנות ההשתלמות הן המשך ישיר לתשואות החיוביות ב-2020. הקרנות של מיטב דש והפניקס במקום השני והשלישי עם תשואות של 1% ו-0.84% בהתאמה. לפניקס יש את התשואה המצטברת השנייה בגובהה משנת 2021: 2.07%.

המיקום של כלל בראש הדירוג החודש זה, בפעם הרביעית ברציפות וכן מתחילת השנה לא מפתיע. כלל של השנתיים האחרונות שונה מאוד מכלל הישנה, כשבקבוצה נעשו שינויים פרסונליים בקרב האנשים שמנהלים בפועל את הכסף ומקבלים החלטות השקעה. השנה שעברה הייתה טובה לכלל וגם את השנה הזו היא כאמור פותחת טוב. מנגד, המיקומים של ילין לפידות ואלטשולר שחם מאכזבים. ילין לפידות סובלים מתשואות חלשות בשנה האחרונה וזה ממשיך לתוך 2021, ואלטשולר שחם מתנדנדים בתשואות בחודשים האחרונים.

"היו כמה דברים שהשפיעו על הביצועים בתיק", אמר בשבוע שעבר לביזפורטל ברק בנסקי, מנהל אגף השקעות עמיתים בכלל (הרחבה כאן): "באופן כללי, פברואר היה חודש של עליות בשווקים בחו"ל, בעוד שבישראל הם היו חלשים יחסית. מצד שני היו ירידות בשוקי האג"ח הממשלתי ופה עזרו לנו החשיפה הנמוכה אליהן – מזה 4 חודשים אנחנו מורידים אותה וכעת היא ברמה הנמוכה ביותר שהייתה לנו. אנחנו מעדיפים להיות במזומן או בנכסים אחרים במקום. לצד זאת עזרה החשיפה הגבוהה למניות בתיק".

- אחרי העליות ב-2025 - אלה התחזיות של בתי ההשקעות ל-2026

- הבנק מול בית ההשקעות, מי מנצח בקרב על הסוחר הישראלי?

- המלצת המערכת: כל הכותרות 24/7

(אין בטבלה נתונים של פסגות - בית ההשקעות פסגות "ברוגז" עם ביזפורטל, מחרים אותנו ולא מעביר נתונים בגלל ש"העזנו" לבקר אותם על ניהול השקעות כושל ותשואות עלובות - אם היתה לי קופת גמל בפסגות - הייתי מודאג; פסגות מאיים לתובע את ביזפורטל; תביעות השתקה לא יעצרו אותנו)

שנת 2020 הייתה מצוינת לתעשיית קרנות ההשתלמות עם תשואה ממוצעת של 5.5% באפיק הכללי. העליות בתשואות מיוחסות כמובן לעליות בשווקים: שנת 2020 הייתה טובה בשוקי ההון וכך גם תחילת 2021. עם זאת, בשבוע האחרון של פברואר השווקים התחילו להתנדנד. מניות הטכנולוגיה איבדו קרוב ל-10% לפני שתיקנו אותן בשבוע לאחר מכן, ועדיין מדובר על ירידה של כ-7% מהשיא. בהתאמה, גם הבורסות בעולם, לרבות בת"א ספגו ירידה מסוימת ובמקביל גם שוק אגרות החוב מבטא עלייה מסוימת בריביות מחשש לאינפלציה.

המשמעות היא שדווקא מי "שמשחק דפנסיבי" והצליח פחות בינואר-פברואר צפוי לייצר תשואה יחסית טובה אם השווקים ימשיכו להתנדנד בחודש מרץ

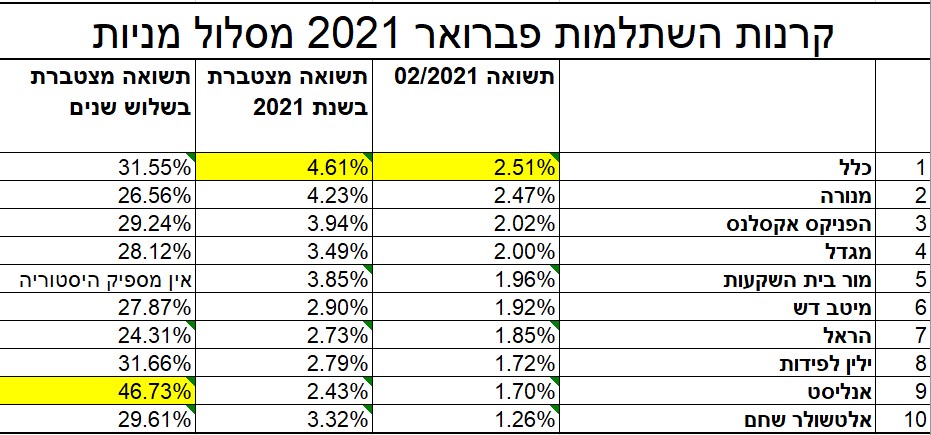

בקרנות במסלול המנייתי מובילות החודש כלל ומנורה; תשואה חודשית ממוצעת של המסלול: 2.02%

בקרנות ההשתלמות במסלול המנייתי, מובילה החודש גם כן כלל עם תשואה חודשית של 2.51% והתשואה המצטברת בשנת 2021 הגבוהה ביותר בהשוואה לשאר הקרנות- 4.61%. מנורה אחריה עם תשואה חודשית של 2.47%. בתשואה המצטברת לשלוש שנים עדיין מובילה אנליסט עם תשואה של 46.73% המצטברת לשלוש שנים, אולם בתשואה החודשית אלטשולר שחם מדשדשת בתחתית.

- יד שנייה ממעמד הביניים: השוק החלופי שמספק לנו את הצורך לקנות

- יום הולדת, הוצאה נכבדת: איך הפכו מסיבות הילדים להפקות ענק של אלפי שקלים?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- יד שנייה ממעמד הביניים: השוק החלופי שמספק לנו את הצורך לקנות

- 5.דרור, כלכלן 16/03/2021 15:02הגב לתגובה זובמנורה השתלמות יש מסלול מניות חול שעשה בשנה האחרונה 14.59% ולדעתי הוא הכי גבוהה מכולם מול כל החברות . תבדקו אותי

- 4.בעבר עסקו בפוליטיקה עכשיו עוסקים בהשקעות. (ל"ת)משקיע 16/03/2021 11:05הגב לתגובה זו

- 3.יודע 16/03/2021 10:31הגב לתגובה זוצוות ההשקעות הקודם בראשות הגברת,היה צריך להיות מוחלף מזמן.

- 2.ילין לפידות-אסון 16/03/2021 09:05הגב לתגובה זואל דחי, וכל חודש גרוע מקודמו. אסור לשים את כל הכסף בחברת השקעה אחת, כי אתה לא יודע מתי היא תידרדר, ולכן העברתי חלקים רציניים מהשקעתי בילין לפידות , למור ואלטשולר. אורי קרן שעזב אותם, עושה חיל במור וילין לפידות מידרדרים. חבל שנתנו לו לעזוב. החברה משלמת עתה את מחיר ההיפרדות ממנו. טעות חמורה בשיקול הדעת של ילין לפידות.

- שמוליק 16/03/2021 22:09הגב לתגובה זוואם אתה מסתמך על תשואה של חודשיים אתה בבעיה. לראיה בשלוש שנים הם ממוקמים גבוה. גם במסלול מנייתי הם שניים בשלוש שנים אז חאלס לחרטט...

- 1.שגיא 16/03/2021 09:02הגב לתגובה זוהחודש יהיו תשואות שליליות היתה צניחה בבורסות לפני ההתאוששות.