האם העליות בשווקים יימשכו - מה הרמה שצריך לשים אליה לב?

יצאתי לכמה ימים לנשום עולם בסלוניקי המהנה והפעם לא במתכונת של נוודות דיגיטאלית. לקחתי מחשב למקרה של צורך דחוף, עקבתי איתכם אחרי השווקים אבל שלא כהרגלי, דילגתי על עדכון יום רביעי. לשמחתנו השווקים שיתפו איתנו פעולה בשני הממדים החשובים שדברנו עליהם בעדכון הקודם. הראשון הוא הגעת ה-S&P500 בדיוק טכני מהודר ל-4000. השני הוא הובלת מדד הנאסד״ק שנערכנו אליה כאן. היום נתחיל מכאן ונחזור לעולם הנסיעות לחו״ל עם אנליזה תומכת שקבלתי מבית ההשקעות אופנהיימר שמלווה אותי כבר הרבה שנים טובות. לעבודה!

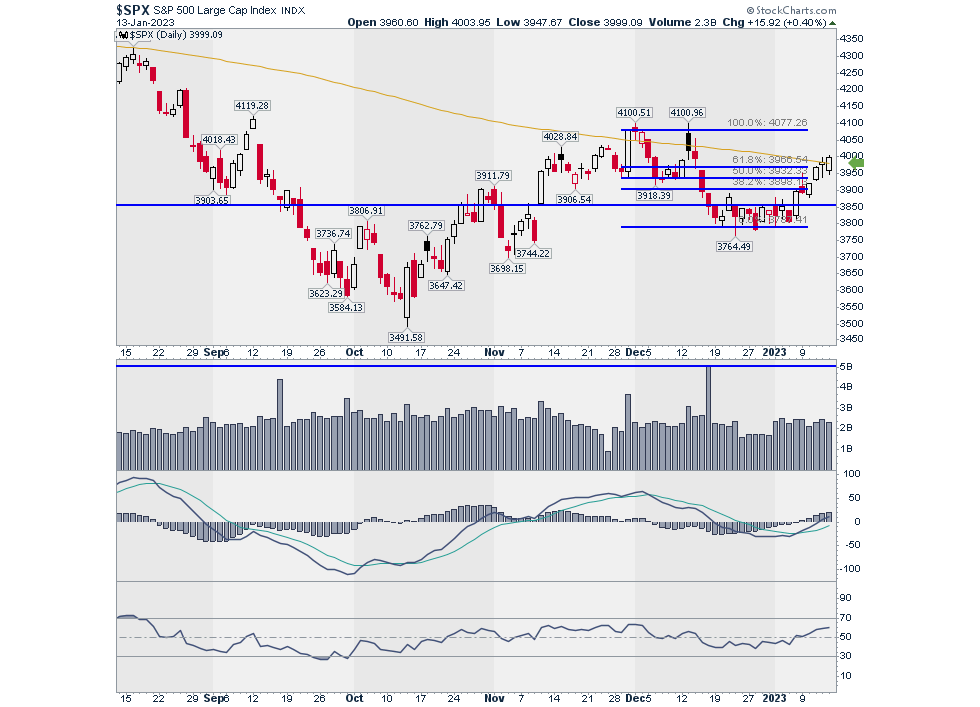

האם ה - S&P500 יעלה ויצליח לפרוץ את מחסום ה - 4000?

ההתאוששות בוול סטריט נמשכה וגם במדיה הפיננסית מתחילים לראות יותר ויותר את המילים שור/שוורים שמייצגות שוק עולה. ללמדכם שפעמים רבות השוק מקשקש במדיה שלעיתים לכשעצמה סתם מקשקשת.

הביטו על הגרף של ה-S&P500 שאיתו אנחנו עובדים לאחרונה ותראו שהוא כבר חצה קלות את מחסום פיבונאצ׳י ואת הממוצע הנע ל - 200 יום. יתרה מכך, למרות שביום חמישי נוצרה תבנית של פטיש, ביום שישי קיבלנו יום חזק (רואים נר חלול וירוק) שסגר מעל הסגירה של יום חמישי. מכיוון שהכל עבד כפי שנצפה כאן ומכיוון שסגירת השבוע היתה חזקה הנחת המוצא שלנו היא שהעליות ימשכו.

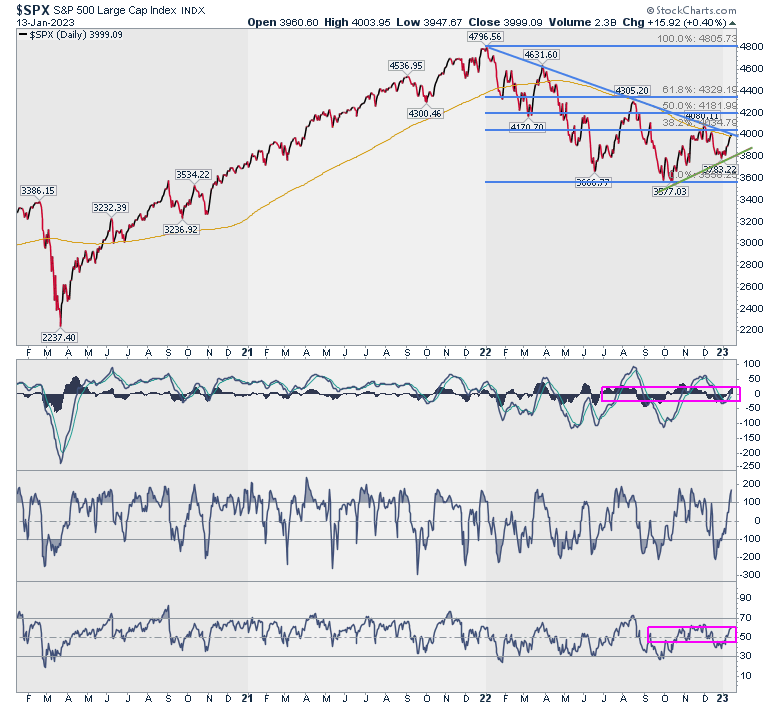

ניתוח הגרף ארוך הטווח מראה לנו שהאופטימיות בנקודה הזו צריכה להיות עדינה. תוכלו לראות על פי האינדיקטורים (וגם על מדדים שונים נוספים שעברתי עליהם) שהנקודה הנוכחית היא נקודת שיווי משקל. גם העובדה שהמדד נמצא בתוך משולש מצביע על שיווי משקל. אם תרצו, השור והדוב עומדים אחד מול השני, קפואים, אחרי שהשור עשה כמה מהלכים טובים, ואנחנו בהמתנה להמשך. נראה לי שהמספר הנוסף למעקב הוא 4080. זוהי רמת השיא של הגל הקודם. אם ה - S&P500 יעבור אותה גם תהיה פריצה של המשולש וגם תתחיל להיווצר תבנית של מגמת עליה. התמיכה כרגע היא 3900. מהלך מתחתיה יחייב חישוב מסלול מחדש.

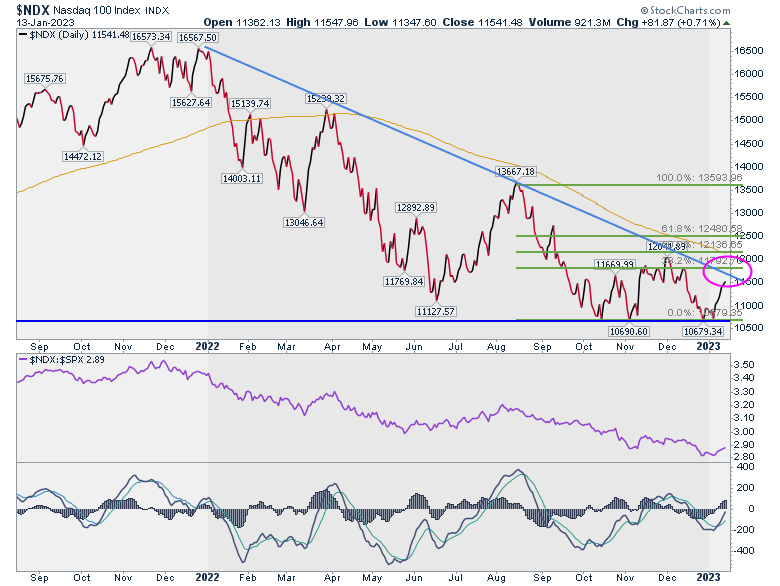

בגרף של הנאסד״ק 100 לא הייתי צריך לגעת. התמיכה המשולשת עובדת בינתיים אבל עוד אין כאן סימנים של מעבר למגמת עליה. מהלך מעל 11800 יהיה סימן חיובי משמעותי.

מה אומרים באופנהיימר על מניות התיירות המקוונת?

בשבוע שעבר התמקדנו ברשת סלינה / SLNA שמכוונת לעולם הנוודות הדיגיטאלית. אופנהיימר מפנקים את תיק ה״אזרחות העולמית״ שלנו עם שלוש המלצות על מניות הזמנת שירותי התיירות. זמן טוב לעדכן את הניתוח הטכני לגביהן:

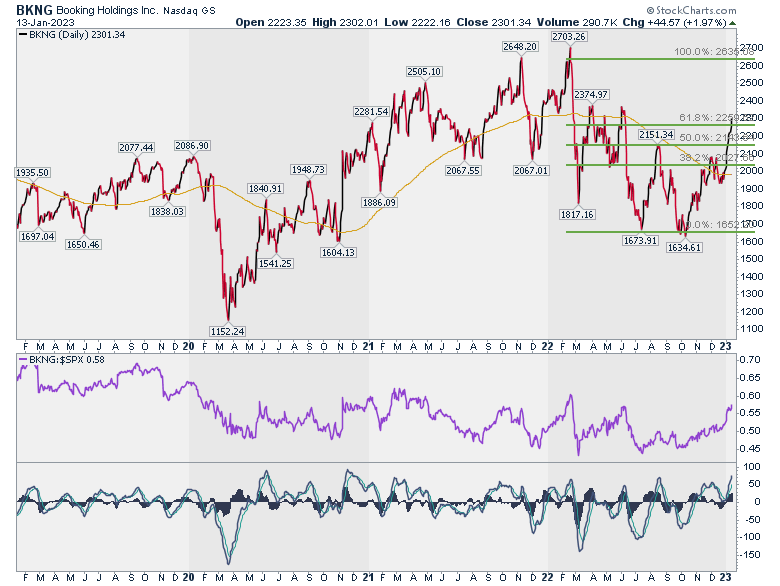

הראשונה היא BKNG. אופנהיימר נותנים מחיר יעד של 2550. הגרף שלה מראה לכם את מה שאנחנו רוצים לראות על הגרף של ה-S&P500. שיא גבוה מהשיא הקודם. לכשעצמה המניה נמצאת במגמת עליה ולהערכתי יכולה להגיע גם ל - 2700.

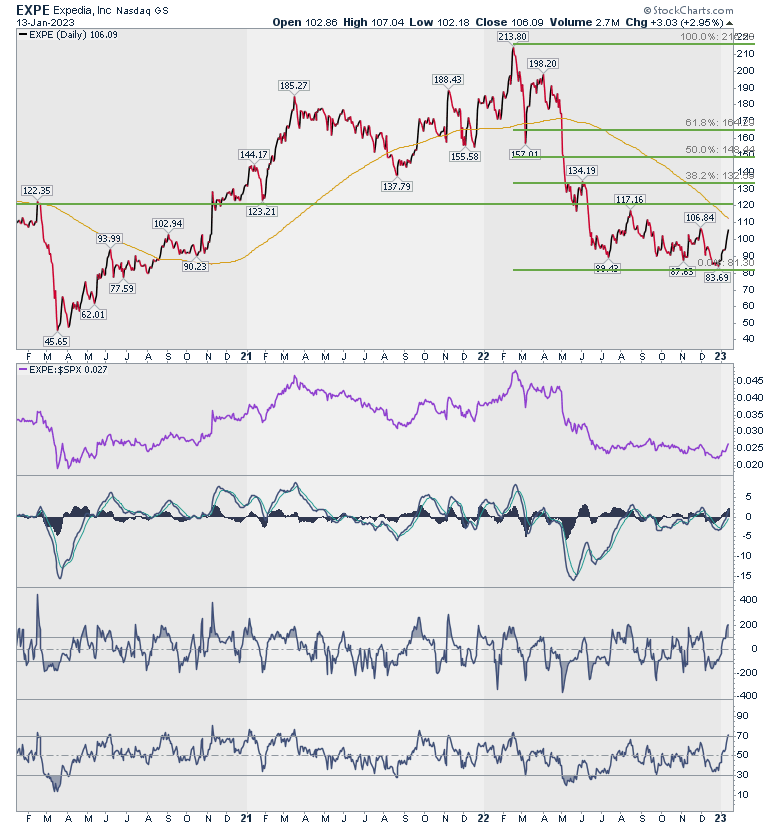

המניה השניה היא EXPE. אופנהיימר נותנים מחיר יעד של 120 דולר. אפשר לראות על הגרף למה EXPE היא יעד אפשרי ואכן יש שם מחסום התנגדות. יחד עם זאת הגעה לשם תהווה פריצה של הממוצע ל - 200 יום שתהיה סימן חיובי לכשעצמה כך שאולי יווצר מומנטום לעליה משמעותית יותר.

- קרנות ההשקעה רוכשות פירמת רואי חשבון אמריקאית: עסקה של 1.8 מיליארד דולר

- פלנטיר נפלה ב-40% מתחילת השנה - האם זו הזדמנות?

שתי מניות אלו מקבלות מאופנהיימר המלצת תשואת יתר.

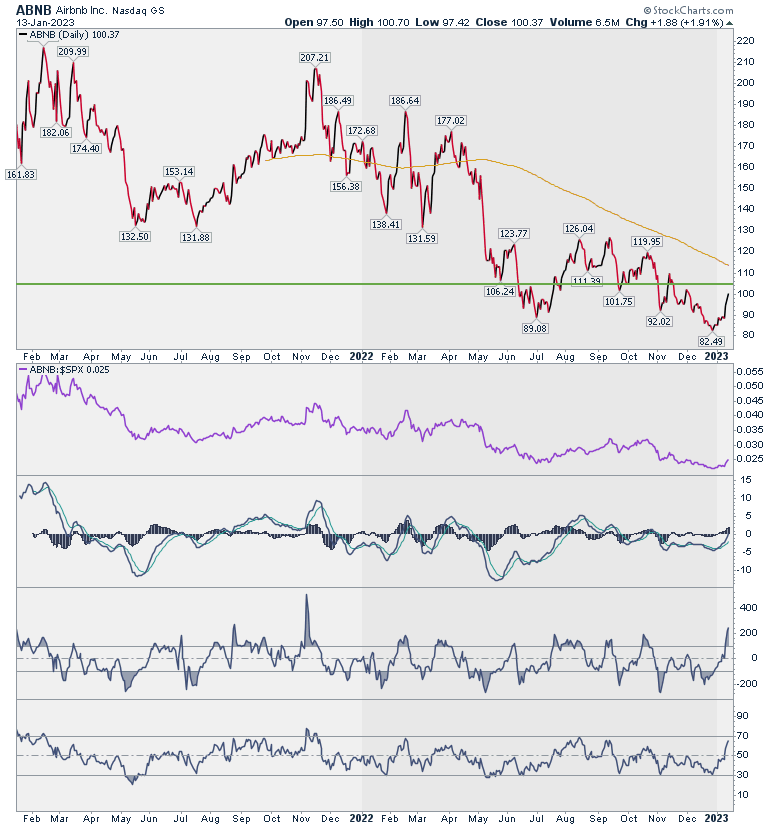

החברה השלישית היא כמובן ABNB. מקבלת מאופנהיימר המלצת תשואת שוק בלי מחיר יעד. גם מבחינת הגרף היא הכי פחות מלהיבה מהשלוש כך שנראה שסדר הצגת המניות הוא סדר העניין בהן.

נוסעים וטסים בירוק

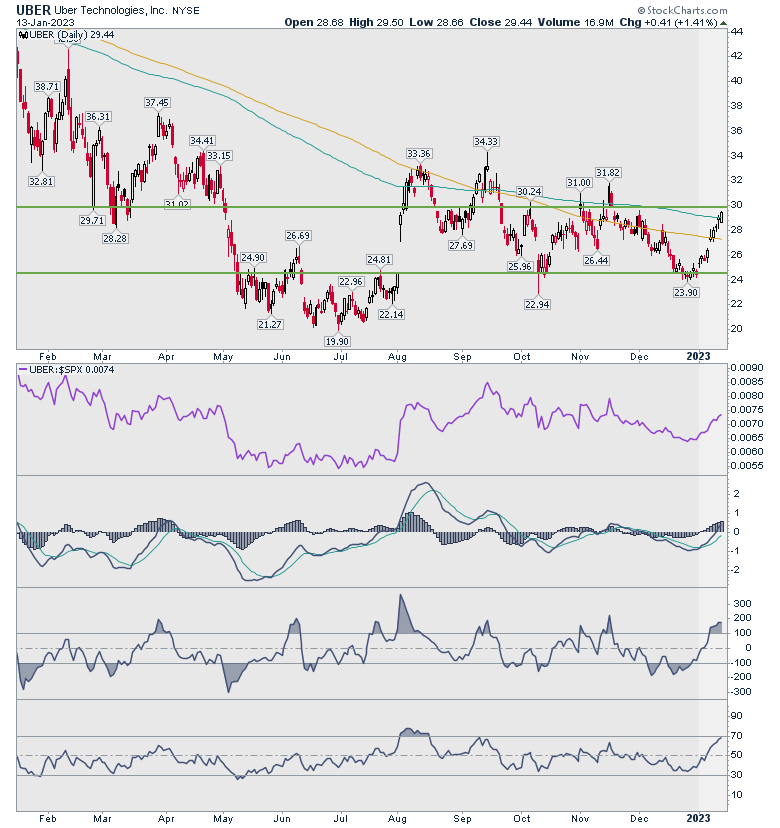

עוד מניה ברשימת האזרחות העולמית שלנו היא אובר / UBER שמתקדמת לכיוון מוניות אוטונומיות. אנחנו רואים שהיא חזקה ביחס ל - S&P500 ולכן ראויה לבחינה. מבחינת הגרף אנחנו רואים שניסיונות העבר הקרוב של פריצת הממוצע ל - 200 יום (שמתי רגיל ואקספוננציאלי) לא צלחו אז אני מתקשה להעריך האם הפעם זה יעבוד. נראה לי אפשר לחכות למהלך מעל 30 דולר ואז לנסות לקחת את UBER לעליה אוטונומית.

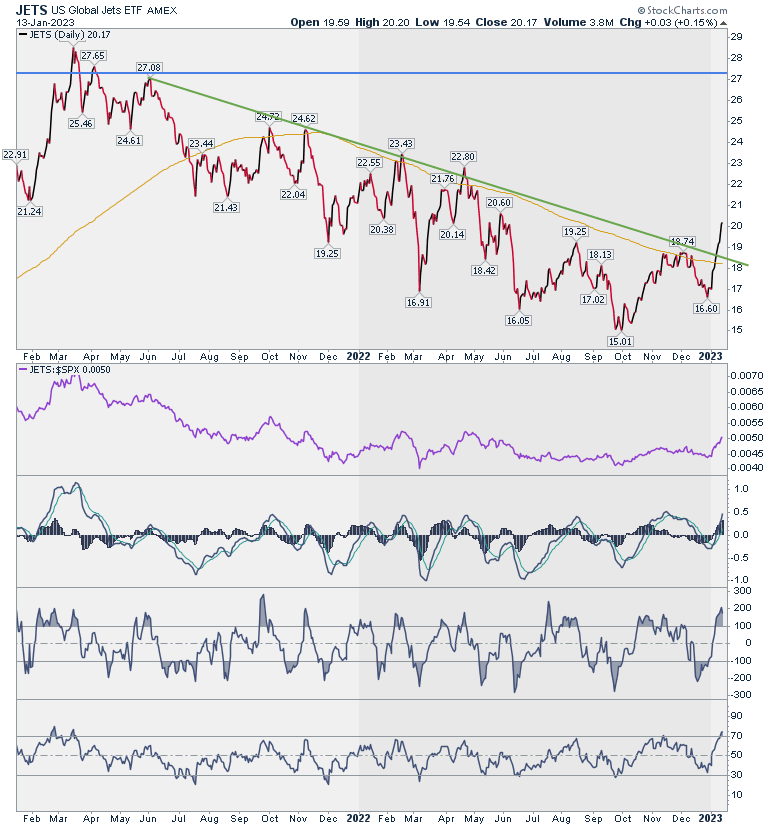

נסיים את המסע העולמי שלנו עם עדכון חיובי ל - JETS, קרן הסל להשקעה בחברות התעופה. כתבתי עליה לא מזמן כאשר ניתחתי את בום התיירות שצפוי מסין וראיתי בה אפשרות די משמעותית לחשיפה למגמת התיירות הגואה. אפילו תהיתי מדוע היא אינה ממריאה אבל הגרף מראה שהיא סוף סוף המריאה. אולי חיכתה לנוסעים הסיניים... סביר שנראה אותה ב - 23 דולר בשלב ראשון.

זהו להיום. שתהיה לנו נסיעה טובה בשווקים ובכל מקום.

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 5.הכל מבוים. איך יכול להיות שהגיע בדיוק ל 3999 ? (ל"ת)משה 16/01/2023 18:54הגב לתגובה זו

- 4.השוק בתחתית הגיע הזמן לאסוף מניות ערך (ל"ת)מייק1 16/01/2023 15:03הגב לתגובה זו

- 3.תודה רבה על הניתוח (ל"ת)אלון 16/01/2023 13:48הגב לתגובה זו

- 2.יריב 16/01/2023 13:24הגב לתגובה זוהתיקונים אחרי דצמבר נוראי היו חיוניים אבל הריבית תמשי לעלות החודש, גם אם רק בעוד 0.25% - לעבר 4.5%. ב2008 הקריסה הגיעה עם העלאה ל 5.25% ואנחנו הולכים ומתקרבים לגובה הריבית הזו. כל הבנקים הגדולים בארה"ב מחכים צד ולא קונים עד שלא יבואו ירידות. ההיטקיסטים המשועממים של הקורונה לא יצילו את המצב עכשיו וגם לא סוחרי רובין-הוד שהתאדו. יהיה לא נעים כמה שבועות ואז לקראת הקיץ אולי קצת יציבות. קנו שורטים/פוטים או השארו בחוץ עד יעבור זעם.

- 1.עליות עליות 20 שנה השוק עולה עוד עוד עליות .. (ל"ת)2023 16/01/2023 12:07הגב לתגובה זו

- נד נד, נד נד, שב עלה, עלה ורד... (ל"ת)מכיר ? 16/01/2023 13:47הגב לתגובה זו