פיקדון דולרי - באיזה בנק תקבלו את הריבית הטובה ביותר ומי הבנקים המאכזבים

אחד מכללי ההשקעות החשובים ביותר הוא לפזר את הסיכונים. לא להשקיע הכל במניה אחת, לא להשקיע הכל במניות, לא להשקיע רק במניות ואג"ח בארץ, לפזר גם בחו"ל, בעיקר בבורסה האמריקאית. במקביל צריך גם לפזר בין מטבעות, בעיקר המוכרים ובעיקר הדולר. לא לשים את הכל על השקל.

פיזור השקעות - האם זה גם אומר פיזור מטבעות?

בכספים שמנוהלים עבורכם זה אמור להיעשות. ברוב אפיקי הפנסיה, גמל, השתלמות וכו', יש פיזור בין ההשקעות בארץ ובחו"ל וכמובן שבין הרכיבים של התיק - מניות ואג"ח. אתם בפועל משקיעים במגוון רחב של מניות ואגרות חוב בארץ ובחו"ל כשהנתח של ההשקעות בחו"ל הולך וגדל.

> איך לחסוך לילדים? ההורים שחוסכים יותר מדי ואלו שחוסכים פחות מדי - מדריך

במקביל, המוסדיים גם מעוניינים בחשיפה דולרית. היא משתנה בין גוף לגוף, אבל היא בסדר גודל של כ-30%-40%. זה השיעור שנראה למומחים כשיעור הנכון וזה אומר שאם הם היו יכולים להיכנס לתיק הנזיל שלכם, או התיק לזמן קצר הם היו פועלים באופן דומה.

הציבור מחזיק 2 טריליון שקל במזומן וסכום שולי בדולרים. אנשים מפקידים בפיקדון שקלי לשנה, לחצי שנה, יש להם כסף בעו"ש, אבל הם לא מחזיקים בדולרים. כלומר, בעוד שבכסף המנוהל שלהם יש מרכיב גדול של דולרים, בכסף הלא מנוהל שלהם אין דולרים. נראה שזו עבודה של יועץ השקעות, אבל לא בטוח שכדאי לכם לצפות לכך מהם. יועצי ההשקעות הפכו בעשור האחרון לפקידים שחיים תחת רגולציה ובירוקרטיה שגורמת להם למלא הרבה טפסים, אבל לא בהכרח לתת לכם ייעוץ כמו שצריך.

איך משקיעים בדולר?

ומכאן שאם יש לכם שקלים בכסף הלא מנוהל, צריך לחשוב גם על השקעות דולריות. כלומר לא רק להיחשף לשקל, וזאת למרות שמבחינת הנתונים הפונדמנטליים של המשק ומאזן הייצוא-יבוא, השקל אמור להמשיך להתחזק בשנים הבאות. עדיין - מלחמות מחזקות את הדולר, אי וודאות מחזקת את הדולר, והחזקת שקלים בלבד היא סיכון גדול יותר מאשר פיזור מטבעות.

ניתן להיחשף לדולר בכמה דרכים - אתם יכולים להמיר שקלים לדולרים בדוכני המרה או בדואר ישראל, אך לא תקבלו תשואה על הכסף שלכם. אפשרות נוספת היא השקעה באג"ח צמוד לדולר בארץ, או השקעה באגרות חוב ומניות בארה"ב. כל מהלך של השקעה בדולרים שהיא לא דרך רכישת נכס בבורסה המקומית תדרוש מכם לשלם עמלת המרה, אבל הבעיה הגדולה היא שרוב האנשים לא יקנו מניות ואג"ח בעצמם, אז איך הם יכולים להיחשף לדולר?

בדומה לקרנות כספיות שקליות יש קרנות כספיות דולריות וזה בהחלט פתרון טוב. כתבנו על היתרונות של קרנות כספיות שקליות לעומת פיקדונות שקליים והיתרון הזה נמצא גם בהשקעה בקרן כספית דולרית. הבעיה כאן שרוב הציבור לא עושה את המעבר מפיקדונות לקרנות כספיות בשקליות ומכאן שהוא לא יעשה זאת גם בקרנות הדולריות.

הבחירה הראשונה של רוב הציבור היא השקעה דרך יועצי ההשקעות בבנקים. אלו יציעו לכם לכם את הפיקדונות הדולריים. ריבית הפד' היא 5.25%-5.5%, אבל היא בכיוון מטה. הבנקים בארה"ב יציעו לכם ריבית של כ-5% בפיקדונות לשנה. באגרות החוב בארה"ב לתקופה של שנה תקבלו 4.25%. הריבית נמוכה מאשר בפיקדונות, כי צופים שהיא תרד (כבר משנה הבאה).

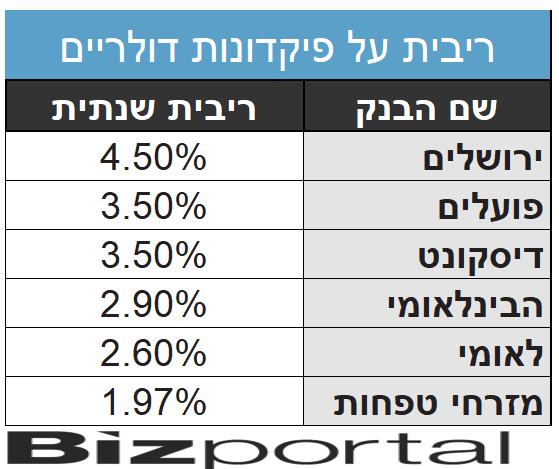

אתם לא תפתחו חשבון בנק בארה"ב, ומבחינתכם הדרך המהירה והפשוטה יחסית היא פיקדון דולרי בבנק מקומי וכאן אתם צפויים להתאכזב:

הריבית הטובה ביותר היא אצל בנק ירושלים - 4.5% בפיקדון לשנה בסכום של עד 200,000 דולר, כאשר על סכום של מעל 200,000 דולר הבנק מציע ריבית של 4.9%. אחריו פועלים ודיסקונט עם ריבית של 3.5%. הבינלאומי מציעים ריבית של 2.9% על פיקדון בסכומים של בין 100,000-499,999 דולר, כאשר החל מ-500,000 דולר הריבית תעמוד על 3%. בלאומי הריבית היא 2.6% ובמזרחי טפחות שסוגר את הטבלה, יתנו לכם 1.97%.

אלו אומנם ריביות תעריפיות, כלומר התעריף הרשמי של הבנק, ובפועל יש רבים שלמדו שצריך להתמקח ולבקש ריביות טובות יותר ואפילו לקבל הצעה מבנק ירושלים ולחזור לסניף ולנהל מו"מ (ברוב המקרים, הבנק לא יוותר עליכם), ועדיין - יש המונים שמשלמים את הריבית התעריפית. למה לעזאזל, בנק ישראל לא דורש שהריבית התעריפית תיגזר מהריבית הממוצעת, חציונית או כיחס לריבית של בנק ישראל? הרי גב' כהן מחדרה לא מתווכחת עם היועצת, עושה בדיוק מה שהוא אומר לה ומקבלת כנראה ריבית תעריפית.

כך או אחרת, מי שחושב להעביר חלק מכספו לדולרים, צריך לזכור שיש עמלת המרה ולבחון כמה הוא משלם וגם כאן להתמקח, וכמובן למקסם את הריבית במיוחד בהינתן שבנק ירושלים נותן ריבית של 4.5% עד 4.9%.

- השקעתי בקרן עוקבת מדד. מה זה אומר בעצם?

- השקעות בעולם של קרנות: מהן ETF VALUE ואיך משלבים אותן בתיק ההשקעות?

- 11.באיזה בנק קיבלת את הריבית הזו? (ל"ת)הקורא 10/09/2024 18:19הגב לתגובה זו

- 10.ליאורי 06/09/2024 00:47הגב לתגובה זוהיום הייתי בבנק לאומי סגרתי לשנה 380 אלף שקל לפי ריבית של 4.25 ו130 אלף דולר לחצי שנה לפי ריבית של 4.7.... לא רע,הבעיה שאתה רוצה לסגור כסף הם מושכים אותך בכוונה,לא עונים..לא מזהים אותך...וכל מיני תרגילים להרוויח עליך ימי עסקים

- 9.מה הבנתי 05/09/2024 19:43הגב לתגובה זוכשאני פתאום רואה לאחרונה הרבה כתבות על פיקדונות, אני תוהה האם הסיבה לכך היא מחנק הלוואות של לווים מהבנק... ומחנק נזילות של הבנק... הבנק צריך שיסגרו פיקדונות בכדי להלוות ללווים... מעניין מה יקרה לנדל"ן...

- 8.חיים 05/09/2024 18:46הגב לתגובה זוקרן כספית דולרית נזילה נותנת 4.5% לשנה. אי בי אי, אלטשולר, מגדל תבחרו קרן עם דמי ניהול נמוכים.

- 7.שחר 05/09/2024 18:41הגב לתגובה זושבוע 5.29 חודש 5.35 שנה 6-6.4 מי שמקבל פחות לא מתמקח

- איפה מקבלים ריבית כזו?באיזה בנק (ל"ת)יואב 11/09/2024 18:47הגב לתגובה זו

- באיזה בנק קיבלת את ריבית מעל 6% לשנה? (ל"ת)הקורא 10/09/2024 18:20הגב לתגובה זו

- 6.ראדאר 05/09/2024 16:54הגב לתגובה זוזה הזמן למכור דולרים ולא לקנות.ארה"ב לפני הורדות ריבית בשנתיים הבאות.

- 5.nav 05/09/2024 16:36הגב לתגובה זוהבנלאומי 4.7% לשנה מעל 30.000דולר

- 4.א. מרק 05/09/2024 16:34הגב לתגובה זולמי שיש חשבון מט"ח אפשר להשקיע דולרים בקרן כספית דולרית כמו IBI כספית דולרית

- 3.מה עם סוגית המיסוי על פקדונות במט"ח לעומת פקדון בשקלים? (ל"ת)יעקב 05/09/2024 16:11הגב לתגובה זו

- 2.הדולר בישראל אף פעם לא הוכיח את עצמו הפסד בסיכום (ל"ת)YOS 05/09/2024 16:01הגב לתגובה זו

- נכון עד לפני שהמדינה השתנתה לבלי שוב (ל"ת)שחר 05/09/2024 18:42הגב לתגובה זו

- soy 05/09/2024 17:06הגב לתגובה זובהנחה שיש זמן וסבלנות , ניתן להרוויח גם מתנודות של הדולר. כמובן שלא מתאים לכ"א

- 1.החיים 05/09/2024 15:40הגב לתגובה זולמשל אג"ח כמו אלה אג"ח ד במילא הכסף של הפיקדון נמצא בפיקדון בבנק והתשואה גבוהה יותר או אג"ח של חברת הגז עם תשואה דלורית בשני המקרים אין עמלות המרה טוב נשאר בפקדונות בריבית נמוכה ועם עמלות המרה... יופי של רעיון השקעה למי שרוצה לתרום לרווחת הבנקים

- סיכון סיכוי 05/09/2024 17:15הגב לתגובה זואגח זה לא פקדון... תנודתי ויש סיכון מהפיק במדינה עם מלחמה לצערנו ואיום טילים