למרות עוד תוצאות חלשות, אבגול מקווה להשתפר עם ירידת מחירי חומרי הגלם

חברת אבגול -1.27% שמייצרת ומשווקת מוצרי בד לא ארוג לשוק ההיגיינה מדווחת על המשך נפילה ברבעון הרביעי של 2022 (וזאת אחרי שגם שנת 2021 הייתה חלשה בעקבות היציאה העולמית מהקורונה ולמרות עליה בשורה העליונה הרווח של החברה נחתך), אבל נקודת האור היא התקווה של החברה שירידת מחירי חומרי הגלם יסייעו לה להשתפר בהמשך. בינתיים? אפשר רק לקוות לכך, אבל חובת ההוכחה היא על החברה. המניה איבדה 65% מערכה בשנתיים האחרונות, והיא נסחרת במחיר של 156 אגורות ושווי שוק של 463 מיליון שקל.

אבגול גם נפגעה כתוצאה מהמלחמה בין רוסיה לאוקראינה, ויתרה על הקמת המפעל השלישי ברוסיה, והעבירה אותו לצפון קרוליינה, ארה"ב, שהוא "מתקדם במיוחד ובעל יכולות טכנולוגיות חדשניות" והיא רואה בו את "אזור הפעילות המשמעותי ביותר" של החברה. לדבריה, הקו יוסיף לה כושר יצור של 20 אלף טון בשנה ומעריכה שהקמתו תסתיים ברבעון הרביעי של 2024, והיא תשקיע בו 90 מיליון דולר.

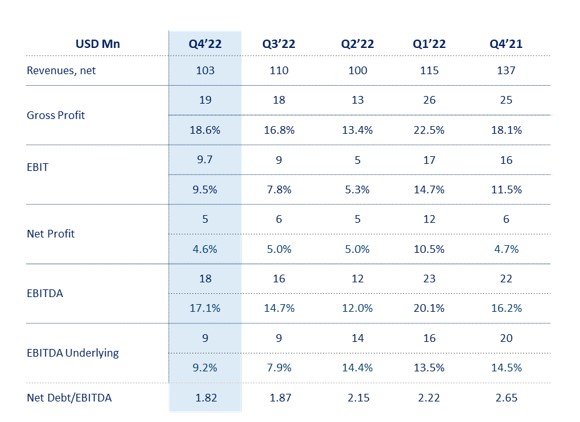

החברה מחשיבה את הנתון החשוב מבחינתה כ-Underlying EBITDA אבל גם בו היא נפגעה משמעותית. מדובר על ה-EBITDA בנטרול השפעת השינויים במדדי חומרי הגלם בתקופה, והוא נפל ב-50% ל-9.4 מיליון דולר, לעומת 19.8 מיליון דולר ברבעון הרביעי של שנת 2021. בחברה מציינים כי המלחמה בין רוסיה ואוקראינה גרמו לה לפגיעה של 4.9 מיליון דולר ב-Underlying EBITDA, שהם שיקוף של הפגיעה במכירות החברה. עם זאת בחברה טוענים כי חל שיפור בהיקף המכירות של החברה ברוסיה.

בשורה העליונה, הכנסות החברה ברבעון הרביעי של שנת 2022 נפלו ב-25% ל-102.5 מיליון דולר, לעומת 136.6 מיליון דולר ברבעון המקביל אשתקד. הסיבה היא הירידה החדה במחירי חומרי הגלם בשנה האחרונה, שהורידה את המחירים ב-9%. באבגול מציינים כי בלי הפגיעה ברוסיה, מדובר על ירידה של 6.2% לעומת התקופה המקבילה ב-2021. ה-EBITDA עמד על 17.6 מיליון דולר, ירידה של 21% לעומת 22.2 מיליון דולר ברבעון המקביל אשתקד.

בשורה התחתונה, הרווח הנקי ברבעון ירד ל-4.7 מיליון דולר, לעומת 6.4 מיליון דולר ברבעון המקביל אשתקד, נפילה של 27%.

תזרים המזומנים מפעילות שוטפת הסתכם ב-21.7 מיליון דולר, לעומת 8 מיליון דולר אשתקד. לדברי החברה, הגידול נבע צמצום מלאים - כלומר מכירה במחירים נמוכים יותר, אבל העיקר להיפטר מהמלאי.

מנכ"ל אבגול, טומי ביורנמן שמסיים את תפקידו בקרוב אמר על רקע הדוחות: "שנת 2022 אשר התאפיינה באתגרים רבים. על אף האתגרים האלו הצלחנו לסיים את שנת 2022 עם רווח נקי בסך של כ-27 מיליון דולר תוך כדי שיצרנו תזרים מזומנים מפעילות שוטפת בהיקף של כ- 50 מיליון דולר והמשכנו לחזק את האיתנות הפיננסית של החברה.

"ברבעון הרביעי עדיין ניכרה ההשפעה של האתגרים המאקרו כלכליים על הביקוש למוצרים הסופיים של לקוחותינו, מה שהביא לקיטון בהיקף המכירות שלהם ובהתאמה של אבגול. בנוסף, המלחמה ברוסיה המשיכה להשפיע לרעה על פעילות הייצור של חלק מלקוחותינו ברוסיה אשר טרם חזרו לרמתם טרם המשבר".

והנה עוד משפט שמנכ"ל חייב לומר, למרות שבינתיים הוא הוכח בשנתיים האחרונות כלא נכון "אני מסיים את תפקד המנכ"ל מתוך ידיעה כי אבגול ערוכה לאתגרי המחר. אני סמוך ובטוח שהודות לשירות של החברה להשקעות שהיא מבצעת יחד עם תוכניות להתייעלות במפעליה הקיימים ולשמירה קפדנית על עלויות הייצור, אבגול תמשיך להיות שחקן מוביל בתחום ההיגיינה ותמשיך להוסיף ערך עבור בעלי המניות שלנו אני משאיר אחריי חברה צומחת, יציבה ואיתנה עם מובילות ברורה בשוק ההיגיינה."