כמה עולה להנפיק וכמה מזה רוצים החתמים? הבורסה עם התעריפון

הנפקה ראשונה (IPO) בבורסה היא תהליך משמעותי בחיי החברה, במעבר מחברה פרטית לחברה ציבורית. תהליך ההנפקה אורך מספר חודשים וכרוך בהתארגנות של החברה והנהלתה, בבחירת החתמים וגורמים מקצועיים (עורך דין, רואה חשבון וכו') שילוו את תהליך ההנפקה.

עלויות ההנפקה עבור החברות מושפעות בעיקר מהיקף ההנפקה ושווי החברה, ממצב השוק בזמן ההנפקה, מתחום עיסוק החברה והאטרקטיביות שלה בעיני המשקיעים. גורמים אלו משפיעים הן על הביקוש והן על היכולת לשווק ולהפיץ את ניירות הערך, ובנוסף לכל אלה, גם משפיעים על התחרות בין החתמים, שעשויה להביא להוזלה בעמלות.

הבורסה מפרסמת לראשונה את שיעור הוצאות ההנפקה הראשונית מהתמורה בהתאם להיקף הגיוס ושווי השוק של החברה, וזאת על מנת לשקף לחברות הפרטיות המבקשות להנפיק בבורסה בתל אביב, את העלויות ובכך מאפשרת להם לקבל כלים להערכת העלויות הנדרשות מהם וכן האפשרות להשוות בין העלויות של החתמים השונים.

בסקירה זו פורטו הוצאות ההנפקה הראשונית הצפויים לחברה, על בסיס בחינת נתוני 121 ההנפקות הראשוניות של מניות בבורסה בת"א בשנים 2020-2021. העלויות העיקריות הן עמלות החיתום, ניהול והפצה.

חיתום: עמלה לחתם ההנפקה, אשר מלווה את החברה ומסייע בתהליך, ומשמש כ"מבטח" של ההנפקה.

הפצה: עמלה למפיצים אשר אחראים לשיווק ההנפקה בקרב רוכשים פוטנציאלים.

ניהול ההנפקה: ניהול התהליך. לרוב יהיה זה החתם.

בדיקת נאותות: החזר הוצאות על בדיקת נאותות המתבצעת ע"י החתם.

ריכוז ההנפקה: תשלום לרכז האחראי על ריכוז ההזמנות שמתקבלות מהמשקיעים, ומטפל בסליקת ההנפקה.

דמי הצלחה: חלק מההנפקות כולל תשלום דמי הצלחה לחתם ו/או למפיצים בשיעור מסוים מתמורת ההנפקה, לפי שיקול דעתה של החברה. מעבר לעלויות שצוינו, קיימות עלויות נוספות לגורמים מקצועיים, כמו עורך הדין המלווה השותף לתהליך כתיבת התשקיף, רואה החשבון המבקר את הדוחות הכספיים המצורפים לתשקיף, ובחלק מההנפקות גם יועץ להנפקה. ראוי לציין כי הוצאות ההנפקה בבורסה בתל אביב נמוכות משמעותית בהשוואה לארה"ב ולאירופה.

פרטי העלויות על פי היקף הגיוס בהצעה לא אחידה

מבדיקת סך הוצאות ההנפקה של החברות בהצעה לא אחידה לפי היקף הגיוס, נמצא כי ככל שהיקף הגיוס גבוה יותר, כך הוצאות ההנפקה (כשיעור מתמורת ההנפקה ברוטו) נמוכות יותר. באופן דומה, עמלות החיתום, ניהול והפצה – המהוות חלק ניכר מהוצאות ההנפקה - יורדות בממוצע בהדרגה ככל שהיקף הגיוס גבוה יותר.

הנפקה גדולה ומבוקשת יוצרת תחרות בין החתמים, אשר יהיו מוכנים להתפשר על גובה העמלה. לחברה גדולה, שצפוי שתזכה לביקוש רב מהמשקיעים, קיים כוח גדול יותר במיקוח על גובה העמלות מול החתמים. לעומת זאת, בהנפקות קטנות יחסית, אשר קשה יותר יהיה לשווקן למשקיעים המוסדיים, העמלות יהיו גבוהות מהממוצע.

הוצאות הנפקה בגיוסים של עד 50 מיליון שקל

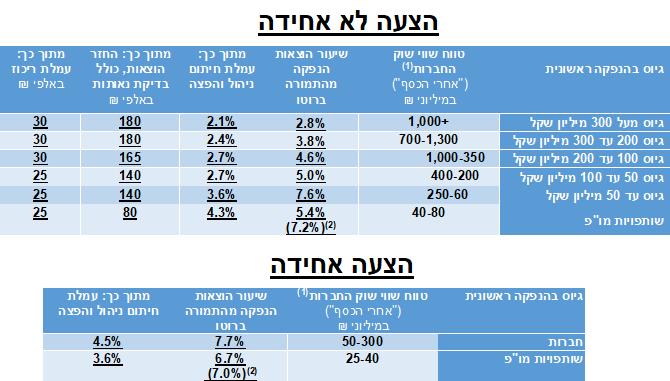

סך הוצאות ההנפקה בהנפקות קטנות בהן גויס סך של עד 50 מיליון שקל נע ברוב המקרים בטווח של כ-5% עד 11% מתמורת ההנפקה, מהם עמלת חיתום, ניהול והפצה של כ-2% עד 5%. בממוצע היוו הוצאות ההנפקה כ-7.6% מתמורת ההנפקה, מהם עמלת חיתום, ניהול והפצה ממוצעת של כ-3.6%. בהיקף גיוסים זה בוצעו 29 הנפקות.

הוצאות הנפקה בגיוסים של מעל 50 מיליון שקל ועד 100 מיליון שקל

סך הוצאות ההנפקה בגיוסים בין 50 מיליון שקל עד 100 מיליון שקל נע ברוב המקרים בטווח של 3% עד 7% מתמורת ההנפקה, מהם עמלת חיתום, ניהול והפצה של כ-2% עד 3.5%. בממוצע היוו הוצאות ההנפקה כ-5% מתמורת ההנפקה, מהם עמלת חיתום, ניהול והפצה ממוצעת של כ-2.7%. בהיקף גיוסים זה בוצעו 15 הנפקות.

הוצאות הנפקה בגיוסים של מעל 100 מיליון שקל ועד 200 מיליון שקל

סך הוצאות ההנפקה של חברות, שגייסו בין 100 מיליון שקל ל-200 מיליון שקל, נע ברוב המקרים בטווח של כ-3% עד 7% מתמורת ההנפקה, מהם עמלת חיתום, ניהול והפצה של כ-1.75% עד 4%. הוצאות ההנפקה היוו בממוצע כ-4.6% מתמורת ההנפקה, מהם עמלת חיתום, ניהול והפצה ממוצעת של כ-2.7%. גיוסים בגובה זה מתבצעים ברובן ע"י חברות בינוניות בגודלן. בהיקף גיוסים זה בוצעו 25 הנפקות.

הוצאות הנפקה בגיוסים של מעל 200 מיליון שקל ועד 300 מיליארד שקל

סך הוצאות ההנפקה של חברות, שגייסו בין 200 מיליון שקל ל-300 מיליון שקל, נע ברוב המקרים בטווח של כ-2.6% עד 5.3% מתמורת ההנפקה, מהם עמלת חיתום, ניהול והפצה של כ-1.75% עד 4%. בממוצע היוו הוצאות ההנפקה כ-3.8% מתמורת ההנפקה, מהם עמלת חיתום, ניהול והפצה ממוצעת של כ-2.4%. גיוסים בגובה זה מתבצעים ברובן ע"י חברות בינוניות-גדולות. בהיקף גיוסים זה בוצעו 11 הנפקות.

הוצאות הנפקה בגיוסים של מעל 300 מיליון שקל

סך הוצאות ההנפקה של חברות שגייסו מעל 300 מיליון שקל נע ברוב המקרים בטווח של כ- 2% עד 4% מתמורת ההנפקה, מהם עמלת חיתום, ניהול והפצה של כ- 1.5% עד 3%. בממוצע היוו הוצאות ההנפקה כ-2.8% מתמורת ההנפקה, מהם עמלת חיתום, ניהול והפצה ממוצעת של כ-2.1%.

גיוסים גבוהים אלו מתבצעים ע"י חברות גדולות מאוד, שהתחרות עליהן היא גדולה, ומכאן ששיעור הוצאות חיתום, ניהול והפצה מהתמורה נמוך משמעותית מאשר בגיוסים הנמוכים. בהיקף גיוסים זה בוצעו 10 הנפקות.

מאפייני החברה המנפיקה (בשלות וותק פעילות, תחום פעילות, מצב פיננסי)

בבחינת החברות המנפיקות לפי בשלות/וותק ומצבן הפיננסי נמצא, כי בחלק ניכר מהמקרים בהן שיעור הוצאות ההנפקה מתוך התמורה היה גבוה באופן מובהק מהממוצע היה זה בחברות צעירות יחסית, בשלב המו"פ, מענף הטכנולוגיה או הביומד, אשר רובן טרם רשמו הכנסות או נמצאו בשלב מכירות התחלתי ויש להן הפסדים מתמשכים. יחד עם זאת, בחברות עם פעילות ריאלית אשר כבר מניבה הכנסות, שיעור הוצאות ההנפקה מהתמורה היה נמוך באופן מובהק מהממוצע. יש לציין כי רק בהנפקות בודדות נעזרה החברה ביועץ הנפקה, אשר קיבל בתמורה כ-0.5% מתמורת ההנפקה, סכום גלובלי או כתבי אופציה שהוקצו לו.

שותפויות מו"פ

בשנים 2020-2021 נרשמו למסחר בבורסה בת"א 14 שותפויות מו"פ, 6 מהן בהצעה לא אחידה ו-8 בהצעה אחידה. בשותפויות הגדולות יותר, אשר גייסו מעל 40 מיליון שקל ובחרו בדרך של הצעה לא אחידה, הוצאות ההנפקה נעו בין כ- 4% ל-6% מהתמורה, מהם עמלת חיתום, ניהול והפצה כ- 3%-5%. סך ההוצאות של ההנפקות בהצעה אחידה נע בין כ-4.5% לכ-7.5% מהתמורה, כשעמלת ניהול והפצה נעה ברוב המקרים מ-3% עד 5%.

הנפקות גלובליות

בשנים 2020-2021 הושלמו 4 הנפקות גלובליות עם חתם מתמחר זר, אשר הוצעו למשקיעים מוסדיים בחו"ל ובארץ, בהצעה לא אחידה. התמורה לחתם המתמחר הייתה כ-6% מתמורת ההנפקה, ונחלקה יחד עם המפיצים הישראליים והבינלאומיים. סך העלויות והוצאות ההנפקה הגלובלית היוו כ-7% בממוצע מתמורת ההנפקה (ברוטו), גבוהות יחסית להנפקות לא גלובליות וזאת לאור ההוצאות הנוספות הכרוכות בהנפקה גלובלית הכוללות, בין היתר, תרגום התשקיף ושיווק בחו"ל.

הצעה אחידה

מתוך 121 ההנפקות החדשות בשנים 2020-2021, 100 מהן בוצעו בדרך של הצעה לא אחידה, ורק 21 הנפקות בוצעו בדרך של הצעה אחידה לציבור, ובעיקר חברות קטנות ושותפויות, מתחת לשווי של כ- 200 מיליון ₪. סך הוצאות ההנפקה של חברות בהצעה אחידה הסתכמו בממוצע בכ-7.7% מהתמורה, מהם כ-4.5% עמלת ניהול הפצה וריכוז.

- 2.זה המון כסף! חלק משמעותי מהגיוס! (ל"ת)הקורא 06/04/2022 01:55הגב לתגובה זו

- 1.אילן 05/04/2022 23:15הגב לתגובה זואיזה בזבוז של 5 דקות , מענין תתחת