למה טבע מזנקת ב-9%?

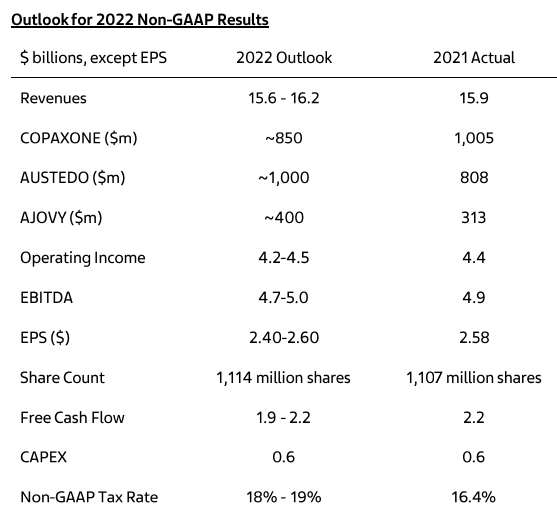

חברת התרופות טבע פרסמה תוצאות מעורבות לרבעון הרביעי של 2021 ותחזית חלשה לכל שנת 2022. הרווח Non-GAAP ברבעון הרביעי הסתכם ב-0.77 דולר למניה (854 מיליון דולר בסך הכל) על הכנסות בסך 4.1 מיליארד דולר. בשוק ציפו לרווח Non-GAAP של 0.73 דולר למניה על הכנסות של 4.29 מיליארד דולר. התחזית ל-2022 היא להכנסות של 15.6-16.2 מיליארד דולר - אמצע הטווח הוא 15.9 מיליארד, מתחת לתחזית האנליסטים ל-16.2 מיליארד דולר. גם הרווח הצפוי 2.4-2.6 דולר למניה הוא מתחת לתחזית האנליסטים לרווח של 2.62 דולר למניה.

המניה ירדה אחרי הדוחות, אבל בהמשך לשיחת הוועידה של הנהלת החברה והערכה שיש התקדמות בעניין הפשרה בנושא האופיואידים, המניה עולה בוול סטריט בשיעור של 9%. למה היא בעצם עלתה? אלי כליף, סמנכ"ל הכספים של טבע אומר בראיון לביזפורטל, על רקע הדוחות ובהמשך לפשרה בנושא האופיואידים בטקסס: "זה גרם לנו לעדכן את ההפרשה בדוחות הכספיים מכמיליארד-1.5 מיליארד דולר לאותם 600 מיליון דולר שהזכרתי בשיחת המשקיעים".

טבע עדכנה בעבר את הפרשה בגין האופיואידים - 920 מיליון ברבעון השני והשלישי של 2019, "העדכון שבוצע ברבעון הזה הוא עוד עדכון של 600 מיליון דולר. סך הכל בדוחות הכספיים ישנה הפרשה נכון לסוף השנה של 1.5 מיליארד דולר". ברגע שהנהלת טבע סבורה שזאת תהיה העלות של פרשת האופיואידים המורכבת, השוק כמובן מתלהב.

עם זאת, צריך לזכור שזו תחזית-הערכה של הנהלת החברה וייתכן שהסכום בפועל יהיה שונה. כך או אחרת, פרשת האופיואידים היא הפרמטר הכי משפיע על מניית טבע. אלמלא הפרשה, סביר שהמניה היתה במקום אחר, אך דווקא הדוחות והתחזית שסיפקה ההנהלה היום מעידים על חולשה עסקית

תזרים מזומנים חופשי ב-2022 של 1.9-2.2 מיליארד דול ורווח תפעולי מוערך של 4.2-4.5 מיליארד דולר, זו הרעה לעומת 2021 באשר לתחזית השנתית בפילוח לפי מוצרים, כאן צופה טבע למכור מהקופקסון בהיקף 850 מיליון דולר, מיליארד דולר מאוסטאדו ו-400 מיליון דולר מאג'ובי. במילים אחרות - סוף עידן הקופקסון.

לטבע יש מעל 21 מיליארד דולר של חוב ובהינתן התזרים הצפוי קצב הקיטון בחוב הוא לא מרשים. אז טבע מתקדמת לחוף מבטחים, אבל היא עוד לא שם.

- 9.הפושעים 05/04/2022 15:56הגב לתגובה זומתי הפושעים האלו ילכו לכלא. מעלו בתפקידם, נתנו שיעקצו אותם ב2.5 מיליארד שקל ממקסיקו, וקניית החטיבה הגנרית הקנדית ב40 מיליארד דולר שלא הייתה שווה 4 מיליארד . לא יאומן איך הם יצאו מהמהלך הזה בלי אישום פלילי . איפה כל עורכי הדין ורואי החשבון ? גזלו את הפנסיות של הציבור בישראל, רמסו עשרות אלפי עובדים

- 8.הצלף 10/02/2022 07:34הגב לתגובה זוזה נכון שהייתה ירידה מהותית בקופקסון וירידה ברווח אבל יש 2 תרופות מאוד מהותיות ותרופות העתיד שצמחו ביותר AJOVY והשנייה AUSTTEDO גידול של 53% ו63% בנפח הרווח שלהם שצפויות לזנק עם רווח עוד יותר גדול בשנת 2022 הרווח הנקי מהם עומד על 222 מיליון דולר ו 53 מיליון דולר בהתאמה אלה תרופות העתיד של טבע שהכתב לא הזכיר אותם בכתבה יש להן איום מכירות כמעט כמו הקופקסון ולכן הזינוק של הנייר עכשיו תעשו חישוב פשוט הנייר מאוד נמוך החברה מתאוששת והתרופות העתידיות נותנות את הטון

- 7.אתם טועים ומטעים 10/02/2022 07:04הגב לתגובה זודוחות יציבים. רווחית תמיד. הפשרות מתקדמות. אין סכנת פשיטת רגל. 88 אחוז יותר נמוך מהשיא. פוטנציאל העלייה גבוה. שאר השוק גבוה .מורידה כל רבעון את החוב. לכן עולה. פשוט מאוד.

- 6.העיקר אתמול כתבתם נגד ןהיום המניה עולה (ל"ת)איתי 09/02/2022 23:27הגב לתגובה זו

- 5.בלוף 09/02/2022 21:06הגב לתגובה זוהחברה לא שווה שקל, אין פייפלין ,עמוסה בחוב שאפשר לשלם רק עוד עשור !!!!

- 4.של 09/02/2022 20:39הגב לתגובה זוצריכה להימחק

- 3.אבי 09/02/2022 20:30הגב לתגובה זוטבע עולה בכדי ליצור ארביטראז שלילי ליום א אז די לכל הכותרות השקריות

- 2.זה עדיין מכפיל נמוך, גם אם יש חוב ועננת תביעות(שנר 09/02/2022 18:56הגב לתגובה זוזה עדיין מכפיל נמוך, גם אם יש חוב ועננת תביעות(שנראה מיום ליום שהיא תסתיים לטובתה באופן יחסי)

- 1.צריכים למכור את טבע וזהו . אי אפשר להחיות גוסס (ל"ת)טבע 09/02/2022 18:43הגב לתגובה זו