רכישה עצמית של אג"ח מייצרת תשואה עודפת של 1.3%

רכישה של אג"ח נעשית לרוב כשאגרות החוב בירידה והחברה מנסה לאותת לציבור שמדובר בתמחור נמוך. רכישות כאלו נועדות לקנות בעצם את החוב של החברה במחיר נמוך, והחברות שעושות זאת הן חברות שיכולות לקבל מימון בשיעור נמוך יותר מזה שיש בשוק, מזה שמתבטא במחיר האג"ח. כמו כן, רכישה של אג"ח יכולה להיעשות בזמן שיש מזומן בקופה ואין לו שימושים אחרים. אין טעם לשלם ריבית בשעה שהחברה מחזיקה במזומן.

הבעיה שרכישה עצמית של אג"ח ורכישה עצמית של מניות שבהרבה פעמים זה ניסיון לאותת לשוק על כיוון שאינו בהכרח נכון. מנהלי חברות השתמשו בכלי הזה כדי ליצור אווירה חיובית סביב הניירות ערך שלהן בשעה שבפועל הקניות היו מינוריות.

כך או אחרת, אם מחיר האג"ח יורדים לרמה של אג"ח זבל, או לרמה יחסית מפתה והנהלת החברה לא בוחרת לרכוש את אגרות החוב עולה שאלה עקרונית - איך זה שחברה שגייסה (לדוגמה) חוב בריבית של 5%, לא קונה אותו כשהריבית האפקטיבית היא 9.5%? זה עלול להעיד על בעיות-תקלות חמורות יותר ובעיקר בעיות פיננסיות שבגללן החברה מעדיפה להשאיר את המזומנים קרוב לחזה ולא להשתמש בהם גם לרכישת החוב במחיר אטרקטיבי. כלומר, ליברה חשוב לשמור על המזומנים וזה מבטא כמובן מצוקה.

פרופ' אבי וואהל מאוניברסיטת ת"א וד"ר נדב שטינברג מבנק ישראל חקרו את הקשר בין רכישות חוזרות של אגרות חוב קונצרניות לבין התשואה ההונית (עלייה-ירידת מחירים) של אגרות החוב. הממצאים מחזקים את ההשערה כי רכישות כאלו משפיעות על המחיר וכן מספקות לשוק אינדיקציה חיובית שמשפרת את התמחור של האג"ח.

המחקר בחן את ההשפעה של רכישות חוזרות של אגרות חוב על-ידי החברות הציבוריות בישראל בשנים 2008-2020, על מחירי האג"ח. בבנק ישראל מסבירים כי המחקר מצא תגובה חיובית מובהקת של המשקיעים לרכישה חוזרת של אגרות חוב, תגובה שמתחילה ביום הרכישה ונמשכת במועד הדיווח הפורמלי על הרכישה לציבור ואף מספר ימי מסחר לאחר-מכן.

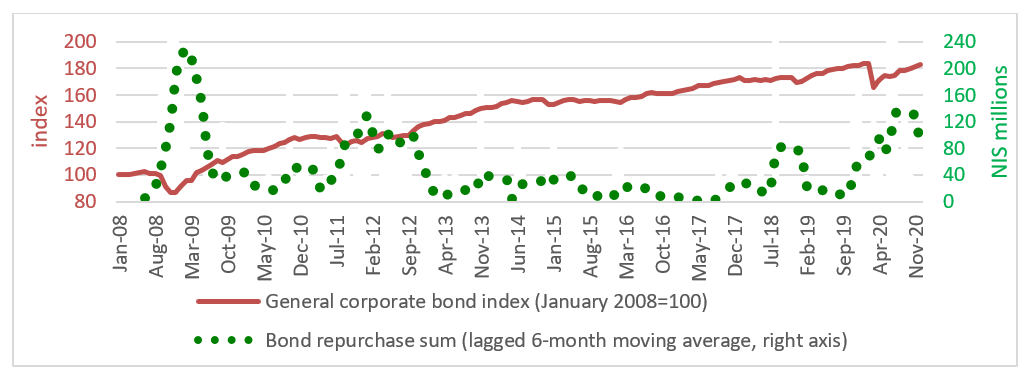

המחקר הנוכחי הוא הראשון שבוחן את תגובת המשקיעים לרכישה חוזרת של אגרות חוב בימים שסביב הרכישה. הממצאים מוסיפים לספרות המחקרית העשירה שכבר קיימת על התופעה המקבילה של רכישה חוזרת של מניות. רכישות חוזרות של אגרות חוב על-ידי החברות שהנפיקו אותן הן תופעה נפוצה בעולם ובישראל; רכישות חוזרות בפועל של אגרות חוב בשוק על-ידי חברות ציבוריות בישראל הסתכמו ביותר מ-7 מיליארד שקלים בשנים 2008-2020, או כחמישה אחוזים משווי האג"ח בתחילת התקופה. חברות נוטות לרכוש את אגרות החוב שלהן לאחר ירידה במחירן, לדוגמא בתקופות משבר, כגון משבר הקורונה.

אולם, עד-היום לא התבצע מחקר מקיף של תגובת השוק לרכישה חוזרת של אגרות חוב וזאת בשל היעדר נתונים מספקים בעולם; מחקר אחד שנערך בארצות-הברית בחן את ההשפעה של רכישה חוזרת של אגרות חוב על מחירן, אבל עקב דרישות הדיווח המקלות בנושא זה בארה"ב עמדו לרשות החוקרים רק תצפיות מעטות והם יכלו לבחון את ההשפעה על המחיר רק בטווח הארוך.

מחקר חדש של פרופ' אבי וואהל מאוניברסיטת תל-אביב וד"ר נדב שטינברג מבנק ישראל משתמש בנתונים ייחודיים על החברות הנסחרות בבורסה לניירות-ערך בתל-אביב ומוצא תגובה חיובית של מחירי אגרות החוב לרכישתן על-ידי החברות המנפיקות. המחקר הנוכחי משלים את הידע המחקרי המועט בנושא רכישה חוזרת של אגרות חוב ומציג לראשונה ראיות להשפעה של רכישות חוזרות על מחירי אגרות החוב בטווח הקצר, כמו-גם להשפעה של מאפיינים שונים של אגרות החוב והחברות על תגובת מחירי האג"ח לרכישה החוזרת.

התפתחות מדד אג"ח חברות בבורסה לני"ע בת"א וממוצע סכום הרכישות החוזרות של אגרות חוב בחצי השנה הקודמת

- קרן פנסיה מקיפה ומשלימה: איך היא עובדת ומה מבטיח לה תשואה

- אייס חותמת על רכישת מרקטאקסס בכ-6 מיליארד דולר במזומן בפרמיה של 33%

החוקרים משתמשים בנתונים מפורטים על כל רכישה חוזרת בפועל של אגרות חוב על-ידי החברות הציבוריות בישראל בשנים 2008-2020 – 5,588 אירועים של רכישה חוזרת של אגרות חוב על-ידי 199 חברות. הנתונים כוללים את מועד הרכישה ומועד הדיווח עליה לציבור, כמו-גם את המאפיינים של כל איגרת חוב.

כדי לבחון האם רכישות חוזרות של אגרות חוב מובילות לשינוי במחירי האגרות הנרכשות, מעל ומעבר לצפוי, החוקרים משתמשים באמידה אקונומטרית המפקחת על כל המאפיינים הרלוונטיים של אגרות החוב. הם משתמשים בנתונים יומיים על כל אגרות החוב הקונצרניות בישראל בשנים 2008-2020 (כמיליון תצפיות!) כדי לבחון את ההשפעה של רכישות חוזרות על השינוי במחיר של אגרות החוב הנרכשות, מעל ומעבר למה שמוסבר על-ידי מאפייני האיגרת, החברה והתאריך הנבחן.

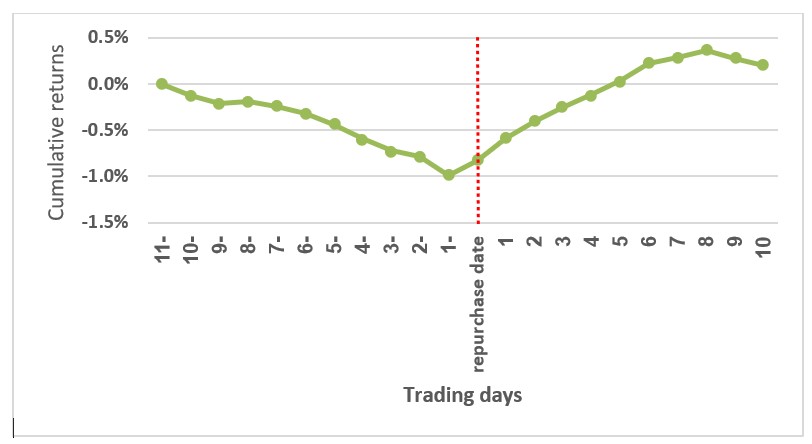

החוקרים מצאו שחברות נוטות לרכוש חזרה את אגרות החוב שלהן לאחר ימים שבהם מחירן יורד. החוקרים מפקחים על המאפיינים של אגרות החוב הנרכשות ומוצאים תשואה עודפת של 0.15% ביום שבו ביצעה החברה את הרכישה החוזרת ותשואה עודפת של עוד 0.15% ביום שבו היא דיווחה עליה לציבור (בדרך-כלל למחרת הרכישה). התגובה לרכישה החוזרת נמשכת גם בימים שלאחר הדיווח ומתבטאת בתשואה עודפת של עוד כאחוז במצטבר בחמשת הימים שלאחר הדיווח לציבור על הרכישה.

- הרפורמה שתוציא 59 סדרות אג"ח מהמדדים: מי נמצאת בסכנה?

- הריבית בדרך להתייצב? האפיק שהוביל בשוק האג"ח במשך 25 שנה

החוקרים השתמשו במדגם הגדול של הרכישות החוזרות כדי לזהות מאפיינים של הרכישה החוזרת, של אגרות החוב ושל החברות הרוכשות המשפיעים על תגובת המשקיעים לרכישה החוזרת.

הם מצאו שבמרבית המקרים החברות אינן מכריזות מבעוד-מועד על תכנית לרכישה חוזרת של אגרות חוב, אבל כאשר הן כן בוחרות לעשות זאת השוק מגיב בחיוב לעצם ההודעה על תכנית הרכישה ואם וכאשר החברה אכן רוכשת אגרות חוב במסגרת התוכנית, תגובת השוק לרכישה בפועל מהירה יותר ביחס לרכישות אד-הוק.

בנוסף, התגובה של המשקיעים לרכישה החוזרת חזקה יותר כאשר מדובר ברכישה חוזרת של אגרות חוב הסובלות מדירוג אשראי נמוך יחסית ('אג"ח זבל'). לבסוף, החוקרים מצאו שאנשי פנים בחברות (בעל השליטה ובכירים בחברה) נוטים לרכוש מניות של החברות בחודשים שלפני ביצוע רכישה חוזרת של אגרות החוב; רכישת מניות על-ידי אנשי פנים בחברה בחודשים שלפני הרכישה החוזרת של אגרות החוב מובילה בתורה לתגובה חיובית יותר של מחירי אגרות החוב לרכישה החוזרת. יחדיו, הממצאים הללו מרמזים לכך שרכישה חוזרת של אגרות חוב מהווה אינדיקציה לכך שלהנהלת החברה יש אינפורמציה חיובית על מצב החברה שאינה משתקפת במלואה במחירי אגרות החוב.

- 3.מוגי 04/08/2022 14:31הגב לתגובה זותרומה משמעותית הן לספרות המחקרית והן, אף ייתכן יותר חשוב, לאנשי שוק ההון !

- 2.משקיע 04/08/2022 11:42הגב לתגובה זוכרגיל, עבודה יפה של נדב

- 1.מידע פנים זה אסור!! לא בריא. (ל"ת)מוישי זוכמיר 03/08/2022 16:44הגב לתגובה זו