איך זה שקרנות ההשתלמות וקופות הגמל בתשואה חיובית בזמן שהבורסה ירדה?

מה עשו קופות הגמל, מה זה אומר לכם כמשקיעים, ומה צפוי בהמשך?

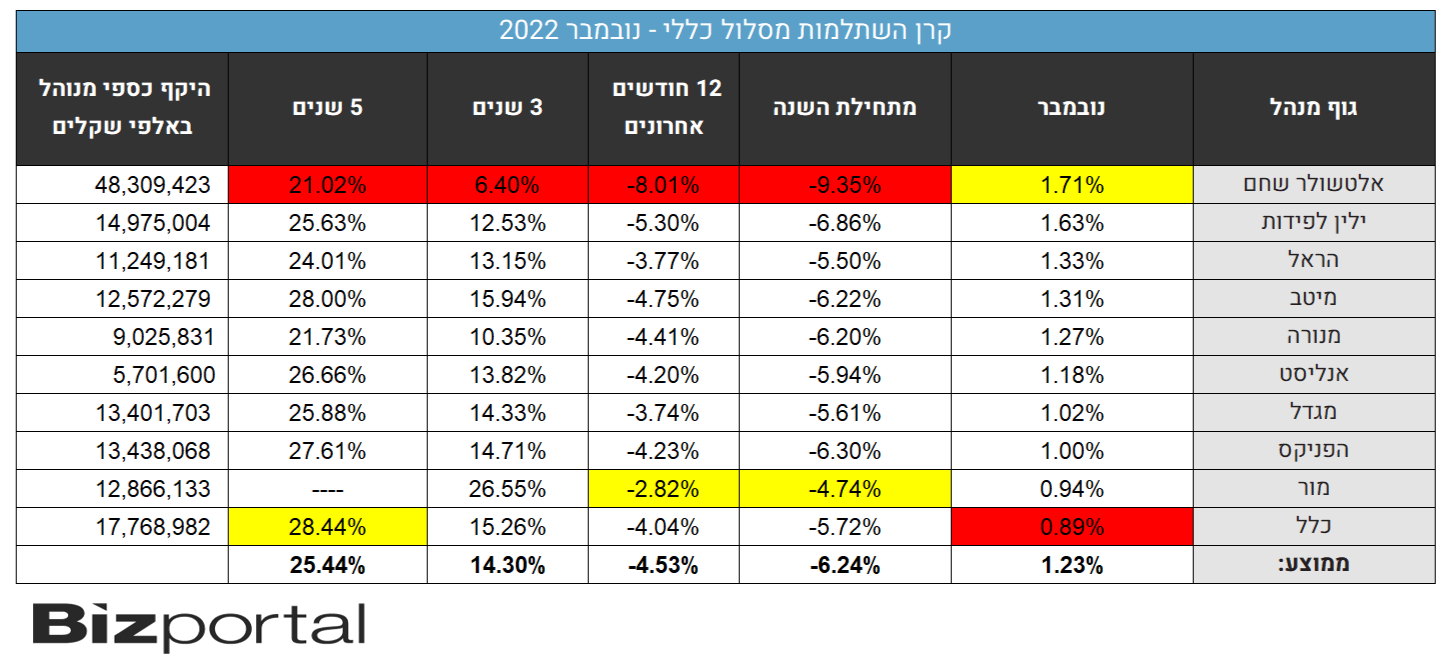

חודש נובמבר לא היה חיובי במיוחד למדדי המניות בארץ - מדד הדגל של הבורסה, ת"א 35, ירד ב-5%, ת"א 125 ירד ב-4%. אך למרות זאת - קרנות ההשתלמות רשמו תשואות חיוביות: במסלול הכללי התשואה הממוצעת עמדה על 1.2% ובמסלול המנייתי על 2.4%. העליות היו גם בקופות הגמל להשקעה ובכלל בקופות הגמל.

המתאם בין ביצועי המדדים לביצועי הקופות הוא כמובן חיובי, והשאלה היא למה החודש זה לא קרה. מה שקרה הוא שבחודשים האחרונים הקרנות מעבירות כספים לחו"ל, הגדילו את הרכיב המנייתי שלהן בחו"ל על חשבון הרכיב בשוק המקומי. הרעיון לפיו אי אפשר להשאיר את כל הכסף בארץ, זה פחות מדי פיזור ויותר מדי סיכון, מחלחל לבתי ההשקעות השונים והם העבירו כספים לחו"ל. מבדיקה של ביזפורטל עולה כי המרכיב של מניות חו"ל בקרנות ההשתלמות וקופות הגמל של בתי ההשקעות בארץ נע בין 40% ל-80% מהתיק.

מי שעושה את זה כבר תקופה ארוכה, הוא אלטשולר שחם. התוצאה היא שכאשר השווקים בחו"ל עולים הוא למעלה וכאשר הם יורדים הוא נפגע הכי הרבה מבין מנהלי הכספים בארץ (להרחבה לחצו כאן). בשנה וחצי האחרונות הוא בתחתית - וזה מתכתב עם העובדה שה-S&P500 ירד השנה ב-20% והנאסד"ק ירד השנה ב-32%, ואילו ת"א 35 ירד רק ב-9% ות"א 125 ירד ב-12%. אבל בחודש נובמבר זה השתלם לו בתשואות, כאשר הוא היה במקום הראשון עם תשואה של 1.7% במסלול הכללי ו-3.5% במסלול המנייתי. צמוד אליו ילין לפידות עם תשואות טובות כמעט באותה מידה (הנה הפירוט המלא)

ומה עשו המדדים בחו"ל בחודש נובמבר? אלה הציגו תשואות יפות. חודש נובמבר היה טוב מאוד עבור המשקיעים בוול סטריט כשה-S&P 500 עלה ב-5.5% והנאסד"ק עלה גם ב-5%.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- יורחבו תנאי הפטור ממס לקופות גמל

- המלצת המערכת: כל הכותרות 24/7

>>> קרנות ההשתלמות בנובמבר: אלטשולר וילין לפידות בתשואות מרשימות, כלל ומור פספסו

>>> קופות הגמל להשקעה: אנליסט, מור וילין מובילות בטווח הבינוני

- לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

- הלוואות בין פרטיים: האם המודל שביקש לאתגר את המערכת הפיננסית עדיין רלוונטי?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אקסלנס משיקה חשבון מסחר עצמאי לילדים

כאמור, את החולשה של אלטושלר בירידות ניתן לראות בביצועי חודש ספטמבר, כאשר המדדים בוול סטריט ירדו בחדות. אז אלטשולר רשם את ההפסד הכי גדול עם ירידה של 4.4% במסלול הכללי, מה שלא מפתיע בכלל כאשר אנחנו רואים שהנאסד"ק איבד באותו החודש כ-10%.

המנהלים השונים מנסים 'להכות את המדדים', לתזמן את השווקים ולהשיג תשואה עודפת על השוק. זו משימה קשה מאוד, הרי אף אחד לא יכול לחזות את השוק. אפשר להעריך ולקוות שהשוק בסופו של דבר יסכים איתך, אבל זה לא תמיד עובד כמובן. ראינו כבר חברות ענק שמאמינות כי הירידות בוול סטריט עוד לפנינו. רק לאחרונה פרסם בית ההשקעות הגדול בעולם - בלאקרוק, דוח שמפרט את המצב בשווקים בעיניו ובו הוא צופה "מיתון קשה שיגיע בקרוב מאוד".

הבורסה בארץ כמובן מושפעת מכל מה שקורה בוול סטריט, אך המשק בארץ מראה השנה יותר עוצמה (אפשר היה לצפות את זה כבר בתחילת השנה) ואפילו האינפלציה בארץ לא מגיעה לאותה הרמה של ארה"ב. מניות הנפט והגז בלטו בעליות, אבל הבורסה שלנו מוטה גם לבנקים וסחורות. אלה ירדו פחות וייצבו את המדדים, בעוד בוול סטריט המשקל של הטכנולוגיה גבוה יותר. אז ישראל מספקת דפנסיביות מסוימת, אבל זה עובד גם הפוך - השוק המקומי לא מוטה טכנולוגיה ולכן גם עולה פחות.

- 3.נדב 23/12/2022 08:05הגב לתגובה זומעבירים את הפנסיות של הציבור לגויים. בקיצור נראה לי קונספירציה עולמית ורצון לרצות דב גדול מעבר לים. יגרמו לנו לשלם על כל העליות המטורפות שהיו ב 12 שנה האחרונות...וכל זה על הגב שלנו. מה אכפת להם..ירוויחו שני ציפורים במכה אחת. 1. יגזרו את הפנסיות שבלאו הכי אין להם כסף לשלם. 2. יירצו את האבא הגדול בוול סטריט.

- 2.נ.ש. 22/12/2022 16:28הגב לתגובה זושמשפיע. חוץ מזה אג"ח ארה"ב לחצי שנה נתן תשואה

- 1.שי 22/12/2022 15:42הגב לתגובה זוכן אבל… יש להתייחס גם לרכיב העיקרי שבקופות והוא האג״ח שבנובמבר היה

לא רק ריבית: כך תחשבו את העלות האמיתית של ההלוואה שלכם

מדוע הריבית הנקובה היא רק קצה הקרחון

של המחיר האמיתי, כיצד עמלות ומנגנוני הצמדה מייקרים את ההחזר בפועל, ואיך תוכלו להשוות בצורה מושכלת בין הצעות מהגופים המלווים כדי להימנע מהפתעות

העלות הראשונה - עמלת פתיחת תיק

המרכיב הראשון שמשפיע על כדאיות ההלוואה הוא עמלת פתיחת התיק או דמי הטיפול. מדובר בסכום הנגבה מראש במועד העמדת האשראי. בעוד שבמערכת הבנקאית עמלות אלו לרוב מוגדרות בתעריפונים מפוקחים (כך למשל, עמלת פתיחת תיק משכנתא עומדת על 360 ש"ח נכון לשנת 2025),

בגופים חוץ בנקאיים המודל שונה משמעותית - שם מקובל לגבות עמלה בשיעור מסוים מסך הקרן, לרוב בין 1% ל 3%. המשמעות היא שחיקה מיידית של סכום ההלוואה: לווה המבקש 100,000 ש"ח עשוי לגלות שלחשבונו נכנס סכום נטו של 98,000 שקל בלבד, בעוד שהריבית מחושבת על מלוא הסכום המקורי. זהו למעשה קנס כניסה שמעלה משמעותית את עלות ההלוואה, במיוחד בהלוואות לתקופות קצרות.

מלכודת המדד

עלות נוספת שנוטים לשכוח היא הצמדת הקרן למדד המחירים לצרכן. בתקופות של אינפלציה, הלוואה צמודת מדד עלולה להפוך לנטל מתגלגל: גם אם הלווה משלם מדי חודש בחודשו, יתרת החוב שלו עשויה לתפוח בגלל עליית המדד. במצב כזה, הלווה משלם ריבית על סכום שהולך וגדל במקום לקטון, מה שמעלה את העלות הסופית מעבר לתכנון המקורי.

- הבנק שלכם יודע שאתם 'שבויים' - וזה עולה לכם אלפי שקלים; כיצד לחסוך הרבה כסף?

- סקר בנק ישראל: מצוקת אשראי של עסקים קטנים וירידה בביקוש לאשראי לדיור

- המלצת המערכת: כל הכותרות 24/7

לכך מצטרפת שיטת החישוב של לוח הסילוקין. רוב ההלוואות מבוססות על לוח שפיצר, שבו ההחזר החודשי קבוע אך הרכב התשלום משתנה: בשנים הראשונות רוב התשלום מופנה לכיסוי הריבית ורק מיעוטו לכיסוי הקרן. המשמעות היא שאם לווה ירצה לפרוע את ההלוואה באמצע התקופה, הוא יגלה שיתרת החוב שלו כמעט ולא הצטמצמה, למרות ששילם סכומים נכבדים מדי חודש. הבנת מבנה לוח הסילוקין קריטית להבנת העלות לאורך זמן.