הערך החבוי של מהדרין מתחיל להניב פירות

חברת מהדרין 0.13% של קבוצת דיסקונט השקעות, עוסקת לכאורה באחד התחומים המשעממים - גידול ושיווק של פרי הדר ופירות בכלל. גידולים חקלאיים זה נחמד, אבל זה העבר זה לא העתיד. זה לא הייטק. זה לא תשואות של מאות אחוזים בבורסה. מניית מהדרין סיפקה בשנתיים תשואה זניחה (קרוב לאפס) ושווי השוק שלה - 480 מיליון שקל, נמוך מהונה העצמי המסתכם בכ-570 מיליון שקל.

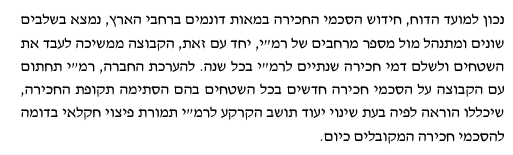

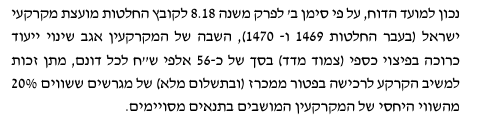

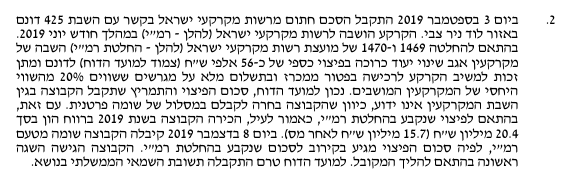

אלא שדווקא במניות המשעממות, בתחומים האפורים, לפעמים נמצאות הזדמנויות. זו לא המלצה, זה ניתוח של הודעה שפרסמה מהדרין בסוף השבוע - "...בקשר עם הסכמי השבה שנחתמו במהלך השנים 2018-2019 בין החברה לבין רשות מקרקעי ישראל (רמ"י) במסגרתם נקבעו הוראות מחייבות בדבר השבת מקרקעין לרשות בשטח כולל של 575 דונם, עקב שינוי ייעוד בתכנית מועדפת לדיור מס' 1087 (לד-צבי-הרובע הבינלאומי)...לאחר הליך תחרותי ועריכת התמחרות, הוכרז המציע הזוכה (צד שלישי בלתי קשור)...בתמורה ל-181.3 מיליון שקל. להערכת החברה חלקה ברווח לאחר מס והוצאות הוא 120 מיליון שקל".

על מה מדובר? מהדרין חוכרת קרקעות מהמדינה (מרמ"י). השימוש בקרקעות הוא לצרכי חקלאות, אבל האינטרס של המדינה הוא שהקרקעות האלו (חלקן) ישמשו לבניית דירות. על רקע זה, הותווה הסכם גג להפקעה ולשימוש של המדינה בקרקעות חקלאיות במסגרתו נותנים לחוכר פיצוי וגם זכות להשתתף במכרז על הקרקע בהנחה מסוימת.

למהדרין יש המון קרקעות, הנה הרשימה מהדוח הכספי השנתי:

- חובות של 800 מיליון אירו והפסדי ענק: האם אינטר בדרך לפשיטת רגל?

- אינטר מזנקת ב-24% אחרי שהודיעה שתגייס 38 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

הפקעה של הקרקעות האלו אומנם תפגע בעסק עצמו, אבל תייצר רווחים גדולים כתוצאה מפיצוי וזכות השתתפות במכרזים. הדיווח האחרון של מהדרין הוא בעצם מכירת אופציית ההשתתפות (בסכום נמוך-הנחה) ב-181 מיליון שקל וברווח של 120 מיליון שקל.

למעשה, החברה הרוויחה רבע מהשווי שלה בעסקה הזו. בדרך-בעתיד יהיו ככל הנראה עסקאות נוספות, אבל זה יכול לקחת שנים רבות ולכן המשקיעים לא ממש מתלהבים מהשקעה במהדרין, אם כי מהדרין מעדכנת שהיא מתנהלת מול רמ"י לגבי מספר הסכמי חכירה:

העסקה הנוכחית שבה הרוויחה מהדרין 120 מיליון שקל נמשכה על פני שנתיים-שלוש, כאשר מהדרין כבר דיווחה על רווח מהפיצוי בסכום של 20 מיליון שקל. הרווח הנוכחי מבטא את שלב ב' של "העסקה" שבמסגרתה נותנים לחוכרת אופציה לקנות את השטחים (הפעם לצרכי דיור) בהנחה של 20%. הנה הסבר מהדוח השנתי:

- מכפיל הון של 0.9 וצבר פרויקטים של 1.7 מיליארד שקל: האם אלביט הדמיה מעניינת?

- מטריא ללוזון פיננסים: המהלך להפיכת פלטפורמת ה-P2P ל"בנק קטן"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- המניה שצפויה לזנק היום בבורסה, ומה פוטנציאל הרווח למשקיעים?

אז מהדרין נהנית מהחכירה על 11,700 דונם של קרקעות חקלאיות שחלקן יוסבו לבנייני מגורים. אבל האמת היא שהפעילות עצמה, ממש לא רעה. מהדרים מכרה במחצית פחות מהמחצית המקבילה אשתקד - 649 מיליון שקל לעומת 780 מיליון שקל במחצית הקודמת, אבל הצליחה להגדיל רווחיות ורווחים תפעוליים ל-35 מיליון שקל לעומת 21.9 מיליון שקל במחצית הקודמת. בשורה התחתונה הסתכם הרווח במחצית ב-28 מיליון שקל, לעומת 8 מיליון שקל במחצית המקבילה. הרווח אומנם לא מייצג את המחצית השנייה החלשה יותר ועדיין מדובר ברווח תפעולי ונקי של כ-35, 30 מיליון שקל ב-12 החודשים האחרונים. בהינתן שווי של 480 מיליון שקל זה מכפיל סביב 16, אבל כשמנטרלים את פוטנציאל השבחה מהשווי מקבלים מכפיל נמוך משמעותית.

- 6.אפי 04/10/2021 00:20הגב לתגובה זורוב רשימת הקרקעות של החברה נמצאות בסמיכות למושבים. זה יישאר חקלאי עוד שנים די רבות. רק כמה מקומות בודדים בעלי פוטנציאל השבחה ושינוי כמו בלוד. ייקח שנים לקבל ערך

- 5.למרות פוטנציאל הקרקעות נסחרת בפחות מההון העצמי... (ל"ת)מושקע במניה 03/10/2021 14:30הגב לתגובה זו

- 4.ניתוח טוב וצודק, זו רק התחלה (ל"ת)מיקי 03/10/2021 12:27הגב לתגובה זו

- 3.דורון 03/10/2021 10:32הגב לתגובה זומהדרין זאת הסיבה לקניה של צחי נחמיאס את דסקש , שווה פי 3 מהשווי הבורסאי... שמאי נדלן

- 2.אחת ההשקעות הטובות ביותר, בלי דאונסייד (ל"ת)שי 03/10/2021 08:45הגב לתגובה זו

- 1.אלי 03/10/2021 08:44הגב לתגובה זוהנייר יעלה בעקבות הכתבהכיוון שהסחירות אפסית