סיכום רבעון שני ומחצית: קרנות מעורבות

נמשיך בסיכומי המחצית הראשונה של השנה והרבעון השני. בשנים האחרונות, עם התפתחות תחום הקרנות המעורבות שמקדישות אחוז מסוים למניות ואחוז מסוים לאגרות חוב, התרבו גם תתי הקטגוריות בקרנות מן הסוג הזה, וכעת ישנן מכל הסוגים בהפרשים של 5% - 5\95, 10\90, 15\85, 20\80, 25\75, 30\70 וקטגוריה אחת ל"חשיפה מרבית – מעל 30% מניות" שכוללת יחסים שונים.

הקטגוריות הפופלריות ביותר הן 80\20 ו-90\10. בשבוע שעבר ראינו את 90\10 על כל סוגיה השונים. השבוע נעלה קצת את אחוז המניות ונראה את הקטגוריות הבאות: 15\85, 20\80 ו-25\75.

בבדיקת ביצועי קרנות הנאמנות נשווה ביצועי קרן אחת לאחרת מאותה קטגוריה, אבל כרקע כללי חשוב להבין גם מה עשה השוק באותה תקופה.

באופן כללי אגרות החוב הקונצרניות רשמו בחצי השנה הראשונה עליות נאות של עד 6.4% באגרות בסיכון גבוה, ואילו אגרות החוב הממשלתיות ירדו בכ-2.5%, ועד 8% באגרות החוב הצמודות ל-10 שנים. בתקופת הרבעון השני מדדי אגרות החוב נסחרו ללא שינוי משמעותי עם נטייה לירידות, במיוחד, שוב, באג"ח הממשלתיות.

שוק המניות עלה בסיכום המחצית הראשונה ב-3% עד 6% במדדים השונים. הרבעון השני היה מאתגר יותר והמדדים איבדו בין 1% ל-4%.

לאחר הסקירה של השבועות האחרונים ניתן לומר שמתחילים להסתמן בתי ההשקעות שחוו רבעון ומחצית מוצלחים, עם שמות שחוזרים על עצמם בכמה קטגוריות, ובתי השקעות אחרים עם ביצועים חלשים במוצרים השונים שהם מציעים. בקטגוריות המעורבות בתי ההשקעות הקטנים מגלים יותר עניין לכן מספר הקרנות גדול יותר, התחרות קשה יותר, ובדרך כלל בתי ההשקעות הקטנים מובילים. נציין שוב שתקופת זמן של רבעון או מחצית הוא קצר מדי כדי להסיק מסקנות בנוגע לקרנות נאמנות, ורק מצביע על מגמות קצרות טווח.

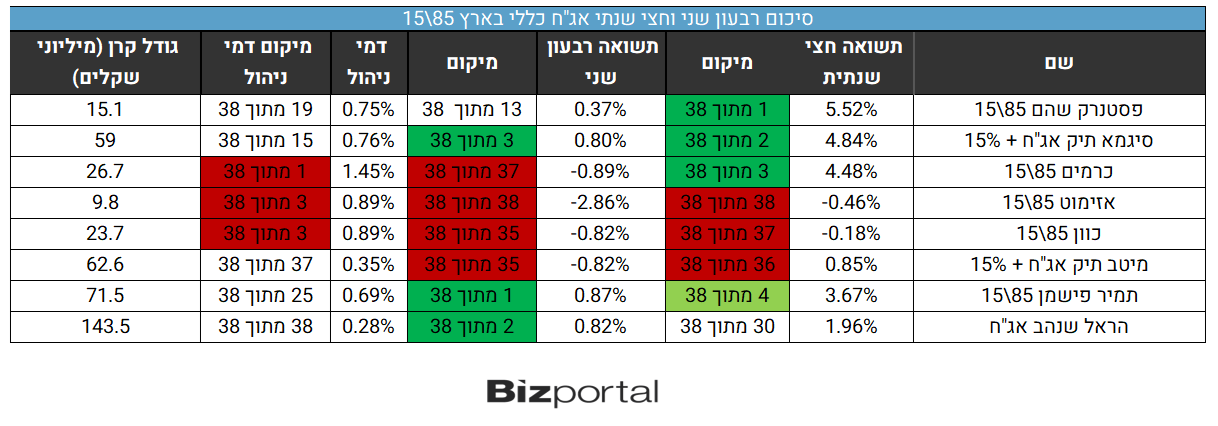

15\85

עם מעט יותר מניות מה-10% הקלאסי והאהוב על המשקיעים הישראליים, הקטגוריה הזו צוברת יותר ויותר עניין, ונסחרות בה כבר כ-40 קרנות שונות. הנה המובילות במחצית הראשונה וברבעון השני, והאחרונות בתקופות הזמן הללו:

גם השבוע אנחנו נתקלים בסיגמא כאחת המנצחות במחצית הראשונה כשגם ברבעון השני היא בולטות לטובה. גם השם תמיר פישמן חוזר שוב בין הקרנות הטובות, וגם פסטרנק שהם נמצאת שם לא בפעם הראשונה.

כרמים, עם דמי הניהול המוגזמים, עם רבעון שני גרוע, אך הרבעון הראשון הטוב מחפה על כך, והיא בסופו של דבר בין המובילות במחצית הראשונה. נציין שכרמים לא עקבית בביצועים, ובשנים האחרונות התשואות שלה לא מרשימות.

גם באחרונות אנחנו נפגשים בשמות מוכרים. אזימוט וכוון עם רבעון ומחצית גרועים, שממשיכים את הביצועים שלהם בקטגוריות אחרות, וגם בשנים קודמות.

מיטב והראל מופיעות בטבלה, אבל עם קרנות לא מהגדולות של בתי ההשקעות הללו. נציין ביחס לשתי הקרנות המופיעות בטבלה - מיטב תיק אג"ח + 15% שהיא מהגרועות בתקופות הזמן הללו, והראל שנהב עם ביצועים טובים ברבעון השני. המשותף לשתי הקרנות האלו הוא מבנה דמי הניהול - הקרנות הללו גובות דמי כניסה גבוהים יחסית, ולאחר מכן דמי ניהול נמוכים במיוחד. הסיבה היא ליצור מחויבות אצל הלקוחות להישארות לטווח ארוך, שכן אחרי ה"קנס" הראשונה על הכניסה לקרן לא שווה להוציא את הכסף מיד. זו הסיבה שדמי הניהול לא סומנו כזולים (בצבע ירוק), כיון שהם זולים רק אם נשארים בקרן כמה שנים.

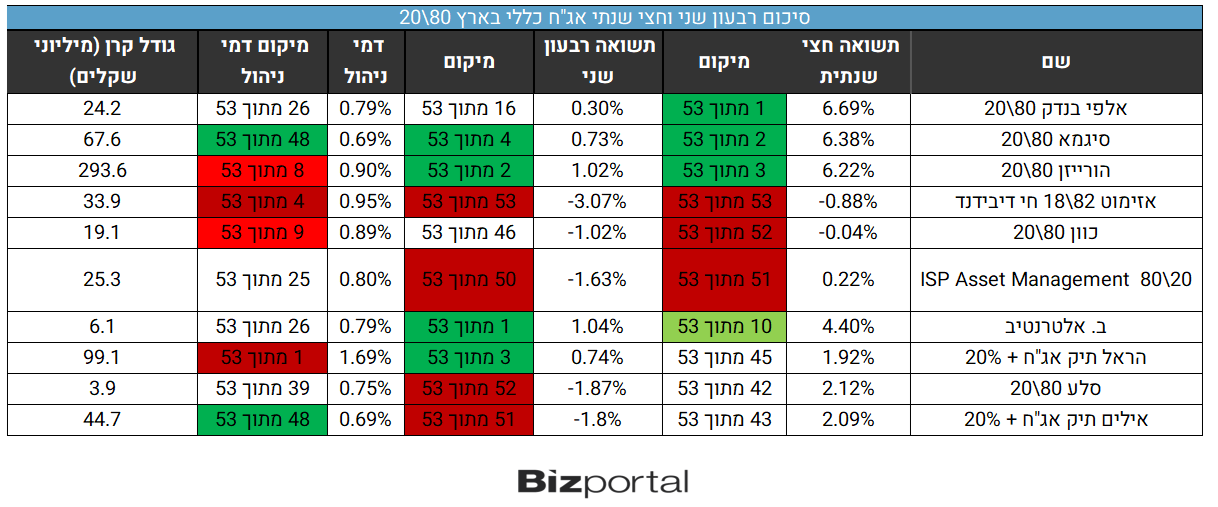

80\20

זוהי אולי התת קטגוריה הפופלרית ביותר עם כמה קרנות גדולות במיוחד, אבל גם פה, הבולטות הן הקרנות של בתי ההשקעות הקטנות.

שוב סיגמא עם ביצועים מצויינים. הורייזן גם בלטה לטובה בשנים האחרונות וחוזרת גם בקטגוריה הזו. ההצלחה של הורייזן בא לידי ביטוי בכמות הכספים המנוהלת שכבר מתקרבת קצת לאלו של הקרנות הגדולות. יחד עם זאת ניתן לראות שכמעט בכל המקרים בטבלאות שאנחנו מציגים פה, גם במובילות וגם באחרונות, הסכומים הם על פי רוב של כמה עשרות מיליוני שקלים בודדים, ולעיתים אף פחות.

שתי שמות שהולכים ובאים מטבלת המובילות וחזרו להופיע הן אלפי בנדק וב. אלטרנטיב. לאחרונה היו כמו שנים טובות, אך בשנה שעברה הביצועים היו פחות מרשימים ונוצרה חוסר עקביות מסוימת בחודשים האחרונים.

- מהן קרנות עוקבות באסטרטגיית quality ואיך משלבים אותן בתיק ההשקעות?

- שופרסל, אלביט והבנקים בלונג; ארית וג'י סיטי בשורט: מה הביצועים של "סופה" של אלטשולר?

בכל אחת מהקטגוריות האלו ישנה קרן אחת או שניים שגובה דמי ניהול מופרזים שמתאימים יותר לקרנות מנייתיות. במקרה זו מדובר באחת מהקרנות של הראל שנוקטת במדיניות דמי ניהול לא אחידה, עם כמה קרנות זולות מאד ואחרות יקרות. למרות ההצלחה ברבעון השני הקרן הראלי תיק אג"ח + 20% היא לא קרן שבולטת לאורך זמן ולא ברור למה דמי ניהול של 1.69% בקרן עם 80% אג"ח נראים למישהו מוצדקים. בכל זאת כמעט 100 מיליון שקל מנוהלים בקרן הזו.

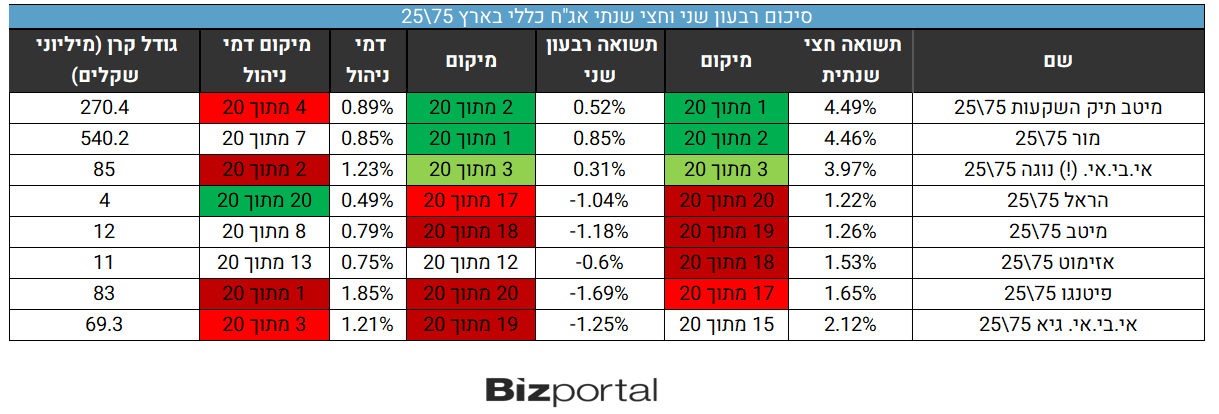

75\25

עוד קטגורית ביניים שצוברת תאוצה אך עדיין רק עם 20 קרנות נכון לעכשיו היא של 75% אג"ח ו-25% מניות. במקרה זה הקרנות הקטנות פחות בולטות ועדיין לא נכנסו בהמוניהן לפעול בחלוקה הזו.

במקרה זה ישנן שלוש מובילות ברורות שמחליפות ביניהן מקומות ברבעון ובמחצית. הן הקרנות היחידות שהציגו תשואה חיובית ברבעון. למיטב יש קרן גם בין המובילות וגם בין האחרונות וכך גם לאי.בי.אי.

- 2.החיים 29/07/2024 12:42הגב לתגובה זואני משקיע ישירות באג"ח השתכנעתי שהקרנות זו פיקציה מיותרת

- 1.דורון 29/07/2024 12:35הגב לתגובה זוחבל מאוד שהכתבה מואד מוטית לקרנות מסויימות. למשל בקטגורית 20/80 יש את קרן שופן 20/80 מקום 13 הן בתשואה והן בשארפ מתחילת שנה, הרבה מעל לפחות חצי מהקרנות שאתם מזכירים בכתבה ושייכת לקטגורית הקרנות הקטנות המובילות ואתם לא מפרסמים. האם זה בגלל שהחברה הזו טרם פרסמה באתר ביזפורטל בתשלום? אנחנו מצפים לאובייקטיביות והגינות מסויימת, לכל הפחות להכניס קרנות כאלו בנוסף.

- דורון - מה אתה מצפה שיכתבו על מקום 13 (ל"ת)קולגה 29/07/2024 13:11הגב לתגובה זו

- דורון 29/07/2024 18:51אם כתבו על מקום 10 ומקומות 40-50 מצופה שיקחו עוד כמה פרמטרים כמו שארפ או שינוי גדול בחצי השנה האחרונה על מנת להציג מגמה או לשים את כל הקרנות הקטנות (נגיד עד 20 מליון שח) ולא רק כמה קטנים מאוד ספציפים כאילו שרק הם בקטגוריה והם הכי טובים או גרועים מצד שני.