השיא ממשיך להישבר גם בחודש מאי: 133 אלף משרות פנויות

מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי אומדן מספר המשרות הפנויות בישראל עומד בחודש מאי 2021 על 133 אלף משרות. מדובר בנתון הגבוה ביותר מאז החל להיבדק הנתון, בשנת 2009.

על פי הנתונים, שיעור המשרות הפנויות לחודש מאי הוא 4.85% לעומת שיעור של 4.88% בחודש אפריל האחרון. מספר המועסקים עלה גם הוא ועומד על 2.61 מיליון מועסקים, אך לא חזר לרמה של 2.75 מיליון איש טרם המשבר.

לקריאה נוספת:

>>> המדינה יצרה תמריץ מעוות ולכן אנשים לא חזרו לעבוד - הנה ההוכחות

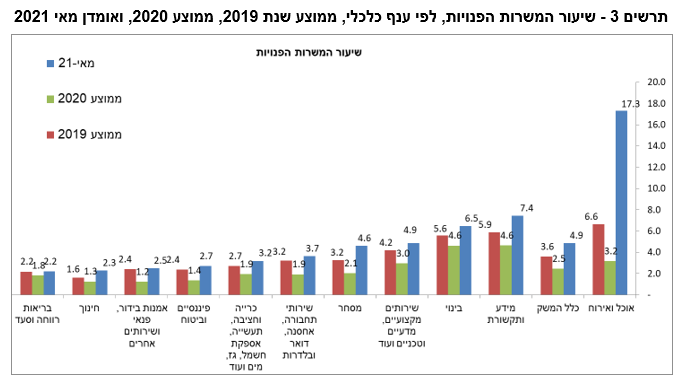

היכן הכי הרבה משוועים לעובדים?

שיעור המשרות הפנויות בענפי האירוח והאוכל (מלונות ומסעדות) הגיע לערך גבוה וחריג ועומד על כ-17.3%, המשמעות היא שעל כל 100 מועסקים בענפים אלו ישנם יותר מ-17 משרות שמחכות לאיוש.

באלו מקצועות מבקשים עובדים?

מספר המשרות הפנויות המבוקשות ביותר - ממוצע חודשי, מרץ-מאי 2021

| משלח יד | מספר ממוצע של משרות פנויות | שינוי באחוזים לעומת אומדן פברואר-אפריל 2021 |

|---|---|---|

| עובדי מכירות (כולל: סוכני מכירות, נציגי מכירות, עוזרי מכירות בחנויות ומוכרים בדוכנים ובשווקים) | 12,711 | 18% |

| מלצרים ומוזגים | 13,988 | 41% |

| מהנדסים (מהנדסי מחשבים, חשמל, תעשייה וניהול ומכונות וכד') | 12,525 | 11% |

| מזה: מפתחי תוכנה | 9,204 | 12% |

| עובדי מטבח וניקיון במוסדות ובמשקי בית | 5,388 | 12% |

| נציגי מכירות טלפוניים | 3,309 | 17% |

| מטפלים סיעודיים במוסדות ובמשקי בית | 4,318 | 13% |

| רצפים, סתתים, טייחים, מסגרים, עובדי שלד בתחום הבנייה | 2,101 | 2% |

| בוני בתים, בנאים ומניחי בטון | 1,977 | 10% |

| נהגים (במשאיות ובאוטובוסים) | 3,656 | 10% |

| מאבטחים | 3,154 | 29% |

| הנדסאים וטכנאים | 3,562 | 14% |

| מזה: טכנאי רשתות ומערכות מחשבים | 518 | 11% |

| טבחים | 4,638 | 28% |

| פקידים | 1,833 | 8% |

היכן ניתן למצוא עבודה?