אגרות חוב מדורגות - מה המשמעות מאחורי דירוג האגרות?

אגרת חוב

אגרת חוב אגרת חוב היא נייר ערך המהווה תעודת התחייבות לתשלום חוב. זהו מכשיר פיננסי בעזרתו לווים גופים שונים כסף. זה מכשיר ההשקעה הגדול ביותר בבורסה והכי חשוב בתיקי ההשקעות שלכם - בקרנות נאמנות, בגמל ובפנסיה. בהנפקת איגרת חוב, מקבל מנפיק האיגרת סכום כסף מרוכש האיגרת מראש, ומתחייב לרוב, בתמורה, לשלם לשיעורין או בבת אחת את הסכום הנקוב (לעיתים בתוספת הצמדה), וכן ריבית, במועדים עתידיים הנקובים בנייר.

שני הסוגים המקובלים ביותר של איגרות חוב הם איגרות המונפקות על ידי חברות גדולות (קונצרניות) וגורמים ממשלתיים (ממשלתיות). מרבית איגרות החוב סחירות, ויכולות לעבור מספר ידיים מרגע הנפקתן ועד לפדיונן. המסחר באיגרות חוב עד לפירעונן נעשה בבורסות השונות. המסחר בבורסה אינו משנה את גובה הפדיון של האיגרת (קרן וריבית), ומייצג רק את הביקוש וההיצע לה במהלך חייה. הביקוש וההיצע מייצגים שילוב הן של סכומי הפירעון המובטחים על ידי האיגרת, הביטחון של מחזיק האג"ח ביכולת המנפיק לעמוד בהתחייבויותיו, ובמצב השוק באותה העת. בכדי לדרג את אגרות החוב, יש חברות כמו מידרוג ומעלות שמדרגות שמשימתן הוא לדרג את אגרות החוב בשורה התחתונה לאלו שמסוכנות ואלו שבטוחות.

כאמור דירוג איגרות חוב הוא תהליך המתבצע על ידי חברות דירוג, ומטרתו העיקרית היא הערכת הסבירות של קבלת הקרן והריבית של איגרת החוב, בדרך כלל אג"ח קונצרניות. בדירוג קונצרניות מבחינים בין דירוג חברות (Corporate rating), שהוא דירוג המתייחס לחוסנה הפיננסי הכולל של חברה, לבין דירוג להתחייבות ספציפית (issue rating), הבודק יכולת חברה להחזיר חוב ספציפי - בדרך כלל אג"ח קונצרנית שהיא מנפיקה, בין אם בהנפקה לציבור, בין אם בהנפקה פרטית, ובין אם באיגרת חוב שכבר נסחרת בבורסה.

אג"ח קונצרניות מוחזקות בעיקר על ידי גופים מוסדיים (חברות ביטוח, קופות גמל וקרנות פנסיה). לגופים אלה השקעות מסיביות באיגרות חוב, ומכאן החשיבות בדירוג האיגרות. גם לחברות המנפיקות יש חשיבות בדירוג, הנובעת מהפחתה ניכרת של עלות ההון המגויס על ידן, ככל שהדירוג הניתן גבוה יותר.

סיכון עסקי וסיכון פיננסי

משמעות הדירוג היא הערכת הסיכון שבקניה או החזקה של איגרת החוב, ובעיקר הערכה של סבירות קבלת הקרן והריבית בגינה במועדים הקבועים מראש. הדירוג מתבצע על סמך הערכה אנליטית של החברה, המתבצעת על ידי אנליסטים שהוכשרו לכך. הוא נעשה לפי בחינת פרמטרים המשתייכים לשתי קטגוריות: סיכון עסקי וסיכון פיננסי.

סיכון עסקי: במסגרת הערכת הסיכון העסקי נבחנים הסביבה הענפית של החברה, לרבות מעמדה התחרותי בענף, וזהו אחד הפרמטרים העיקריים בדירוג. עוד נבחן מבנה הניהול והבעלות על החברה, שהוא פרמטר היכול להצביע על יכולתם ונכונותם של בעלי החברה לתמוך בה במקרה של בעיה בתזרים המזומנים העלול להקשות ולו זמנית על החזר הקרן והרבית.

סיכון פיננסי: הסיכון הפיננסי מושתת על בדיקת הדוחות הכספיים של החברה, תוך מתן דגש להכנסות ולרווחיות, למבנה ההון - ובעיקר הון עצמי מול התחייבויות, לנזילות החברה ולנגישותה למקורות מימון אחרים, ולתזרים המזומנים. כמו כן נבחנות תביעות משפטיות, ערבויות, וחשיפה מטבעית של החברה הנבדקת.

בדירוג אג"ח ספציפי נבדקות גם הבטוחות, אם הן קיימות, היקף סדרת האג"ח מול סך התחייבויות החברה, וסדר הקדימויות של הנושים.

הדירוג בישראל

בישראל בשנת 2008 דורגו רק הבנקים הגדולים (בנק לאומי ובנק הפועלים) בדירוג AAA (טבלת הדירוג המלאה בהמשך). (הדירוג AAA נקרא בעגה המקצועית "טריפל A" והוא הגבוה ביותר הקיים). סולם הדירוג בישראל הוא אוטונומי, ואינו מקביל לדירוג הבינלאומי. כך שחברות שמנפיקות בישראל צפויות לקבל דירוג נמוך בחו"ל וגבוה בארץ וכך להפך.

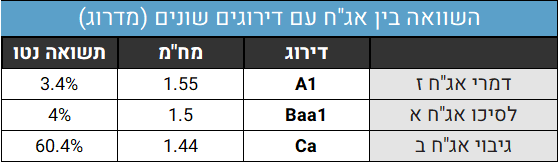

לדירוג השלכה ישירה על עלות גיוס ההון של החברות. כך למשל, התשואה לפדיון של איגרת חוב המדורגת AAA עשויה להיות קרובה לזו של איגרת חוב ממשלתית (בינואר 2008 נסחרו איגרות החוב הממשלתיות הצמודות לחמש שנים בתשואה לפדיון 3.3%, אג"ח מדורגות AAA סביב 4.1%, ואג"ח מדורגות A סביב 5%). לעומת זאת, תשואה לפדיון של איגרת לא מדורגת עלולה להיות גבוהה בהרבה ולהגיע אף לשיעורים דו ספרתיים בגלל הסיכון הגבוה.

חברות הדירוג

החברות המדרגות אג"ח בעולם הן חברות בינלאומיות, שמנוהלות בדרך כלל מארצות הברית. אלו הן חברות שעיסוקן גם בדירוג מדינות ברחבי העולם. בין החברות המובילות בתחום ניתן למנות את סטנדרד אנד פורס, פיץ', ומודי'ס. בישראל קיימות שתי חברות מדרגות, "מעלות", החברה הוותיקה יותר, חברה בת של חברת "סטנדרד אנד פורס" העולמית, ומשתמשת בסולם הדירוג שלה, ו"מידרוג", חברה בת של מודי'ס העולמית.

סולמות הדירוג

סולם הדירוג של מעלות (ושל סטאנדרד אנד פורס) כולל עשר דרגות המחולקות לשתי קבוצות- "דירוג השקעה" ו"דירוג ספקולטיבי". הדירוג מורכב מצירופים של האותיות הלטיניות A, B,C (בנוסף לדרגות הראשיות ניתן להוסיף לדירוג סימני פלוס או מינוס לשם עידון). כל דירוגי מעלות מתייחסים למנפיק בהשוואה למנפיקים ישראלים אחרים, ואינן מתייחסות לסיכון של ישראל כמדינה. נקח לדוגמא את סולם הדירוג של מידרוג: למדרוג (ולחברת האם מודי'ס) סולם דומה לזה של מעלות, אך צירופי האותיות שונים: הספרות 1,2,3 הן תחליף לסימני המינוס והפלוס של מעלות. לדוגמה, הדירוג A3 מקביל ל-A מינוס בסולם מעלות, A2 מקביל ל-A, ו-A1 מקביל ל-A פלוס).

דירוג השקעה:

Aaa: מעולה - מקביל ל-AAA בדירוג מעלות

Aa: גבוה מאוד - מקביל ל-AA (הדרגות הן: Aa1, Aa2, Aa3)

A: בינוני-גבוה - מקביל ל A (הדרגות הן: A1, A2, A3)

Baa: בינוני- מקביל ל-BBB (הדרגות הן: Baa1, Baa2, Baa3)

דירוג ספקולטיבי

Ba: בעייתי

B: נמוך

Caa: נמוך במידה רבה

Ca: נמוך במידה רבה מאוד

C: נמוך ביותר

אסור ללכת על עיוור אחרי חברות הדירוג

לא הכל ורוד - חברות הדירוג עשויות לחטוף גם אש. בעקבות משבר הסאבפריים בארצות הברית, שהחל בשנת 2007, עלתה טענה כנגד חברות הדירוג כי הן פועלות במצב של ניגוד עניינים, מכיוון שהן מקבלות תשלום עבור פעולת הדירוג מאותן חברות שאת איגרות החוב שלהן הן מדרגות. התוצאה היא, על פי אותה טענה, הטיית הדירוג כלפי מעלה. כך לדוגמה, חלק מהאג"ח המגובה במשכנתאות סאבפריים, שהן מסוכנות בעליל, קיבלו את הדירוג AAA, שכאמור הוא הגבוה ביותר האפשרי.

- מניית ג'י סיטי נפלה 17% בשבוע - למה השוק חושש שלא תהיה עסקה?

- כלל תשקיע 250 מיליון שקל בחברת האנרגיה של משפחת בליליוס

זה תקף גם בפעילות חברות הדירוג בארץ, ובכלל - הבעיה הגדולה של חברות הדירוג היא שהן משקפות את העבר. הן לא מצליחות לזהות כשלים ומשברים בחברות המסוקרות שלהן ורק אחרי "שהסוסים ברחו מהאורווה" הן נזכרות להוריד דירוגים. כלומר, הן עוקבות אחרי השוק ולא ההיפך.