שוק האג"ח מתרגש יותר מהירידה באינפלציה מאשר ההודעה של מודי'ס: המק"מ בעלייה

אג"ח ממשלתיות אגח מדינה אגח ממשלתי אינפלציה דירוג אשראי דירוג חוב רפורמה משפטית שוק האג"ח

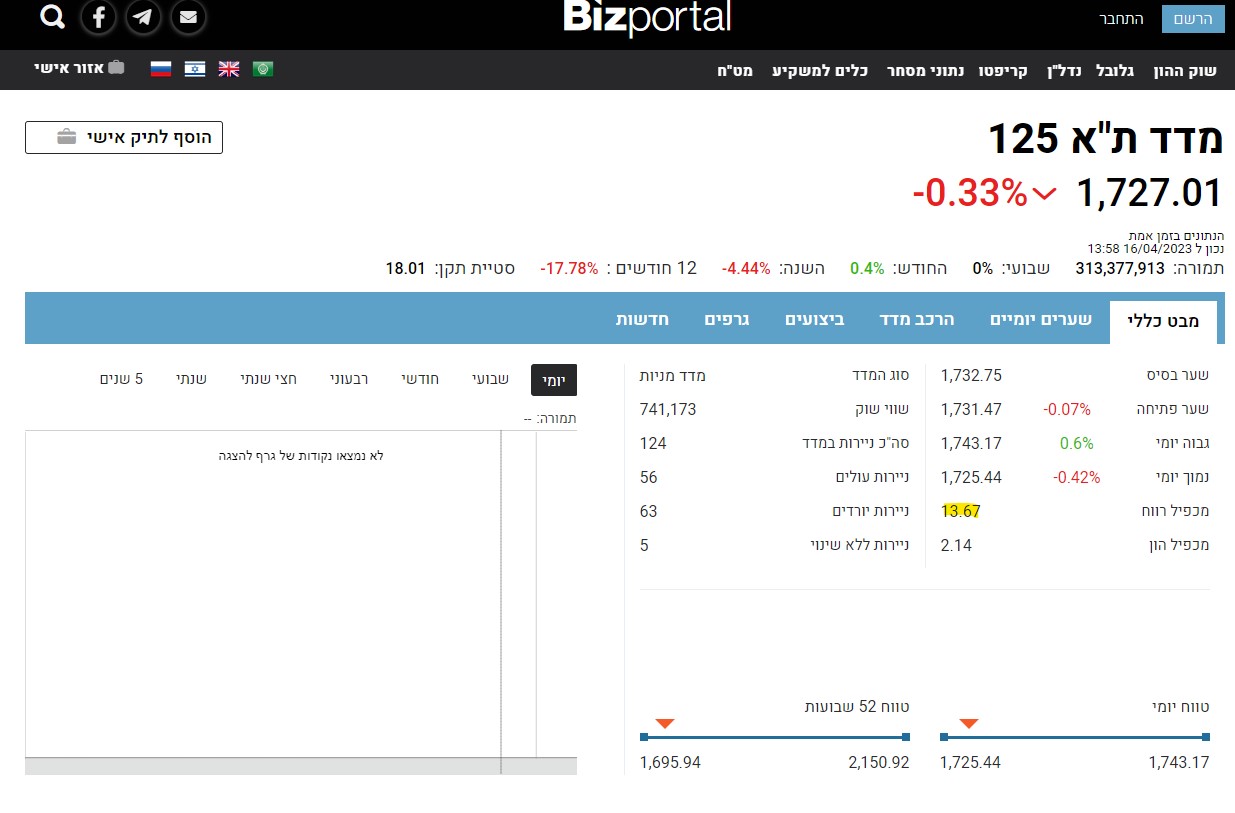

אג"ח ממשלתיות אגח מדינה אגח ממשלתי אינפלציה דירוג אשראי דירוג חוב רפורמה משפטית שוק האג"ח שוק האג"ח וגם שוק המניות לא מגיבים היום להורדת תחזית הדירוג של מודי'ס מחיובי ליציב. הסיבה שזה היה באוויר וכבר מגולם במחירים וגם - זה לא כל כך נורא. זה בטח לא נעים אבל הדירוג עצמו נותר על כנו. הסיכוי להעלאת תחזית ירד לגמרי. החשש הגדול שקיים בשוק הוא שהמצב הכלכלי יורע בהמשך והדירוגים בעתיד ירדו. אחרי הכל, אנחנו בסוג של הולד בעניין הרפורמה-מהפכה משפטית והיא לצד המחאה נגדה, יוצרים אי וודאות ואי יציבות שמשפיעים מאוד על הכלכלה.

השוק פתח את היום בעליות (וכעת הוא בירידות של 0.4%). הבנקים עולים כעת ב-1% (עלו כבר ב-2%). ומה קורה בשוק החוב? אחרי הכל, חברות דירוג מדרגות את החוב, האשראי ואם שם יש בעיה-קושי, זה יתבטא בעלייה בתשואה. אז היום, אין באמת עלייה בתשואה של אגרות החוב הממשלתיות. כלומר, אין חלחול של שינוי הדירוג לשוק. הסיבה כאמור - השוק כבר גילם את העניין, או שזו לא כזו דרמה, או שהדיווח על המדד ביום שישי סיפק תגובה נגדית ראויה והערכה שהריבית לא תעלה בקצב הצפוי בעבר.

מה שקורה כעת בפועל זה ששוק האג"ח מתרגש יותר מהירידה באינפלציה לקצב שנתי של 5% מאשר מהורדת תחזית הדירוג. המדד במרץ שפורסם בשישי עלה ב-0.4%, מתחת הצפי (להרחבה על האינפלציה כעת בישראל לחצו כאן). אם הירידה באינפלציה תימשך גם בחודשים הבאים זה עשוי לסייע לבנק ישראל לעצור את העלאות הריבית ואולי בהמשך גם לשנות כיוון ולהוריד ריבית, וזה יהיה טוב לשוק.

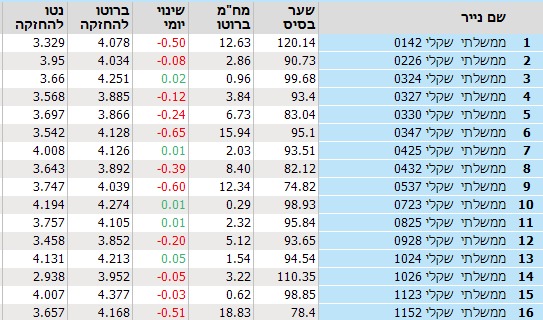

שימו לב למה שקורה כעת בשוק: המק"מ (מלווה קצר מועד לתקופה של שנה) בעלייה וגם האג"ח הממשלתיות לא יורדות באופן משמעותי. מק"מ:

אג"ח ממשלתי:

החששות להמשך קיימים. חוץ מהבעיות הספציפיות הגדולות של ישראל שהם בהחלט האיום הגדול על הכלכלה ויראו זאת הנתונים של חוד שמרץ באופן ברור, אי אפשר להתעלם גם מהמאקרו כלכלה בעולם - עונת הדוחות מתחילה כעת בוול סטריט והשוק חושש מעונה לא טובה. עליית הריבית בעולם (וגם בישראל) מקשה על החברות לתפקד, הרווחים בירידה, ולכן גם התמחור של החברות בשוק. הריבית גם משליכה כמובן על הצריכה והצמיחה, הנתונים פחות טובים מבעבר, אחרי צמיחה של מעל 6%, אנחנו צפויים לצמוח השנה בכ-2.6% על פי התחזיות. ייתכן שאלו תחזיות אופטימיות מדי.

התשואה באגרות החוב

כפי שניתן לראות מהטבלאות למעלה, התשואה באגרות החוב עד שנה, לרבות מק"מ מגיעה ל-4.6% זו תשואה לא רעה בכלל. מי שרוצה להשקיע ל-10 שנים ומעלה יקבל 4.2% ומעלה. מי שישקיע ל-6 שנים יקבל 3.8%. כן, העקומה לא רציונלית לכאורה, אבל זה בגלל שמעריכים שהריבית בטווח של שנה וחצי תחזור לרדת.

בכל מקרה, אלו התשואות באפיק הלכאורה בטוח ביותר - אג"ח ממשלתי, אם כי בשבועות האחרונים, יש אפילו שמפקפקים בהנחה הזו. אם אתם רוצים לקחת סיכון גדול יות ר- באגרות חוב של בנקים או חברות שמדורגות גבוה, אתם תצליחו להגיע לתשואה של 4.5%-5% ואפילו יותר בתיק של מח"מ בינוני. אלו תשואות בהחלט סבירות, ועולה השאלה החשובה - אם כך, למה להשקיע במניות?

אז למה כן להחזיק במניות בישראל? שתי סיבות: הראשונה היא הסיבה הקבועה - אף אחד לא יודע מתי יסתיימו הירידות ויגיעו עליות. לתזמן את השוק זו משימה קשה על גבול הבלתי אפשרית ולכן אם אתם משקיעים לטווח ארוך ומניחים שהכלכלה העולמית תמשיך לצמוח אתם לכאורה צריכים להתעלם מכל רעשי הרקע.

סיבה שניה היא ששוק המניות בישראל כעת זול. מכפיל הרווח של השוק המקומי עומד על 13-14 בלבד. השוק האמריקאי יקר יותר משמעותית - 18-20. יש סיכון, אבל יש גם הרבה מאוד חברות חזקות ואיכותיות וגלובליות שהרווחים והתחזית רווחים קדימה חיובית. הנה הנתונים:

מנגד חשוב לומר - זו לא צפירת הרגעה בכלל. הורדת דירוג היא דבר רע לכלכלה, גם הורדת תחזית הדירוג של מודי'ס היא בוודאי לא טובה: בין אם מודי'ס באמת חוששים לכלכלה המקומית בגלל הרפורמה המשפטית, ובין אם הם רק חוששים מהאווירה הציבורית העכורה בישראל. האווירה הרעה בישראל היא עובדה - בשמאל אומרים שהרפורמה עצמה היא נוראה, בימין אומרים מנגד שזו לא פגיעה אמיתית אלא ישראליים חסרי אחריות שהולכים ומטנפים על המדינה בחו"ל - אבל האמת היא שזה לא משנה 'מי התחיל', 'מי אשם'. יש תוצאות בשטח, הורדת אופק הדירוג היא לא טובה. ראש הממשלה בנימין נתניהו לא הצליח לשכנע את מודי'ס והם כתבו מה שהם כתבו.

אפשר גם להפחית בחשיבות של דירוגים ולהגיד שיש לחברות הדירוג נטייה לצפות את מה שכבר קרה והן פעם אחר פעם לא מצליחות להזהיר בזמן אמת - ואם הן כן מצליחות אז תמיד אפשר לטעון שזו האווירה שהן יצרו. זה נכון כמובן, אבל בסופו של דבר משקיעים בעולם כן מסתכלים על הדירוגים והם יחששו להשקיע במדינה שהדירוג שלה נפגע. זה עוד לא קרה לישראל, אבל זה יכול לקרות.

- הרפורמה שתוציא 59 סדרות אג"ח מהמדדים: מי נמצאת בסכנה?

- הריבית בדרך להתייצב? האפיק שהוביל בשוק האג"ח במשך 25 שנה

הנה מה שכתבנו אתמול על הסערה בחדשות בעקבות הודעת מודי'ס:

ונעבור לסערה של מודי'ס שאולי היא לא כזו סערה גדולה. כולם מדברים על יום קשה בבורסה בהמשך להורדת תחזית הדירוג של מודי'ס, אבל כדאי לזכות שהדירוג עצמו לא השתנה. מה שהשתנה זה אופק הדירוג - מחיובי שמשמעותו שיש סיכוי בהמשך להעלאת הדירוג ליציב - משמע, אין צפי להעלאה בהמשך וגם לא להורדה. זה לא נעים, כנראה גם לא נורא. מה שכן נורא ובשביל זה לא צריך את כלכלני מודי'ס זה השבר-קרע בעם, החרדה הגדולה, אי הוודאות וההשפעה של כל זה על הכלכלה. בשטח המצב לא טוב - שווקים גדולים מרגישים האטה: הייטק, דיור, פרסום, מסעדות. זה רק חלק קטן מהתחומים וזה מחלחל לכולם. המצב הכלכלי בארץ, גם בגלל הרפורמה-מחאה וגם בגלל עליית הריבית והמשבר העולמי בכלל, בירידת מדרגה.

הכלכלה בירידה - משמע רווחי החברות בירידה. בורסה מגיבה לזה. כתבנו כאן לפני שבועיים שלא ברור איך הבנקים מחזיקים מעמד במכפיל הון של 0.92-0.93 בשעה שיש חבית נפץ חברתית וכלכלית. לא הערכנו שהתיקון יהיה כל כך אלים - 12% בשבועיים (עכשיו הם כבר ב-0.82 על ההון). האם מכאן יש עוד מקום לירידה? זה תלוי במה שקורה בשטח וזאת בדיוק הבעיה. לא היתה ברירה אלא לדחות את הקץ ואת הרפורמה-מהפכה. אבל שוק ההון לא אוהב אי ודאות. הוא מוכן לחיות עם וודאות אפילו לא טובה מאשר עם חוסר וודאות. הרי הדחייה של הוויכוחים-מריבות-סכסוך בין הגושים, משמע שהבורסה בהולד. למה משקיעים צריכים להחזיק מניות במצב של הולד? הם ימכרו ויחזרו כשהמצב יתבהר.

- 7.חחחח 17/04/2023 13:56הגב לתגובה זובוחרים בצד הפוליטי הלא רציונלי חחח אבל אתם עיתון כלכלי איך כותבים דברים כאלה מזלזלים על דירוגי אשראי..אל תופתעו אם יפסיקו להתייחס אליכם העיתון כלכלי. תהיו עוד דף מידע של פוליטיקה חחח חבל אבל זה בחירתכם

- 6.כה אמר ביבי-מי זו מודי'ס..ונתנאל אריאל ממהר להתייצב... (ל"ת)דמי 17/04/2023 08:43הגב לתגובה זו

- 5.קלבסיאלה 16/04/2023 16:39הגב לתגובה זואתם עיתונאים או דוברים של ממשלת הזוועות ?

- אתה מתכוון להפיכה הצבאית (ל"ת)יצחק 16/04/2023 19:24הגב לתגובה זו

- 4.סיפורי פוגי על מדד נמוך חכו למדד אפריל 0.7-1% (ל"ת)לילי 16/04/2023 15:48הגב לתגובה זו

- 3.אלפי 16/04/2023 15:34הגב לתגובה זוירידות באגחים של כ0.5% הם ירידות משמעותיות לאגחים ליום מסחר בודד, נירא לי שהכותרת שלכם קצת מצחיקה ביחס לנתוני המסחר!!

- 2.הפוך אריאל 16/04/2023 15:28הגב לתגובה זוממשלתי שקלי צונח באחוז וזה בניגוד מוחלט מהצגמה בארהב ובניגוד למה שהיה צריך להיות (עליה עקב המדד).נראה שאתר ביביפורטל ממשיך עם מסכת השקרים והפייק של ביביהו ושר האוצר הטיפש שלו

- 1.נתניהו 16/04/2023 15:18הגב לתגובה זולנהל מדינה בגילו ללא משקפי ראייה,ובכן,הוא טועה,הוא פשוט לא רואה את המציאות