סיכום רבעוני וחצי שנתי, קרנות מנייתיות - הטובות והגרועות

לאחר כשבועיים מסיום הרבעון השני, הגיע הזמן לסכם את ביצועי קרנות הנאמנות הישראליות בתקופת זמן זו, וכן בכל המחצית הראשונה של שנת 2024. נתחיל השבוע עם סיכום התחום המנייתי.

חשוב להדגיש שרבעון אחד, ואפילו חצי שנה, הם טווח זמן קצר מאד לבחון ביצועים. ניתן אולי להצביע על מגמות קצרות טווח, או תחילת מגמות שכדאי לשים אליהן לב, אבל בהחלטת ההשקעה הסופית יש לתת מקום משמעותי יותר לביצועים ארוכי הטווח של הקרנות, ביצועים אותם אנחנו מסקרים בדרך כלל בטור השבועי.

בסיכום חצי שנתי מדד ת"א 125 עלה ב-3.4% ומדד ת"א 35 ב-6.4%. הרבעון השני, לעומת זאת, לא היה טוב בבורסה בתל אביב. מדד ת"א 35 איבד כ-1.35%, מדד ת"א 125 איבד 4.4%. במציאות כזו קשה לצפות ממנהלי הקרנות המנייתיות להציג רווחים, ואכן הם לא הציגו רווחים ברבעון, אבל לא מעט מהם הצליחו להפסיד פחות מהמדדים, וזה מה שמצופה מהם במצב שוק כזה.

השוונו הפעם את ביצועי הקרנות בשלוש קטגוריות מרכזיות: גמישות, מניות גדולות ובינוניות, ומניות בכל גודל שוק. בכל קטגוריה הבאנו את שלוש הטובות ושלוש הגרועות בטווח הזמן של רבעון ושל חצי שנה.

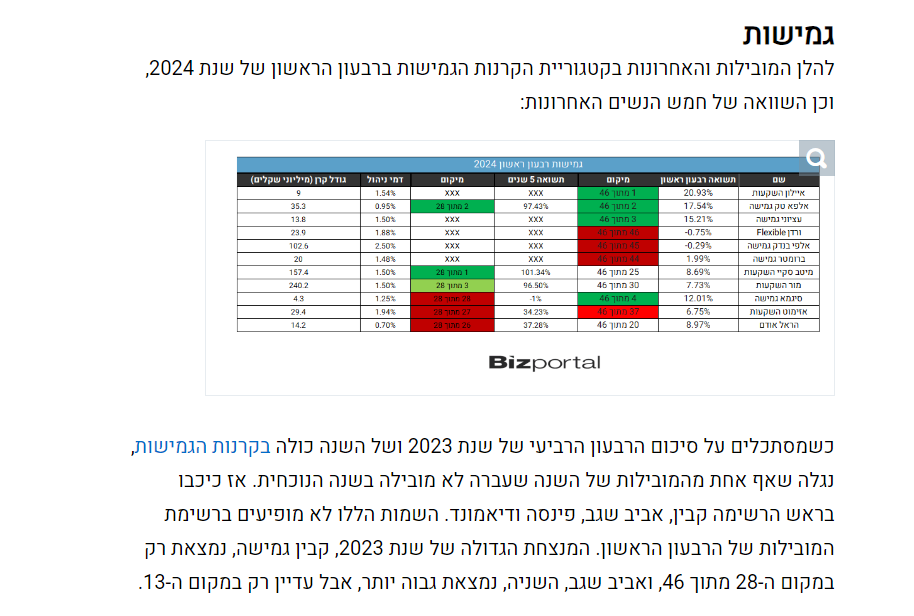

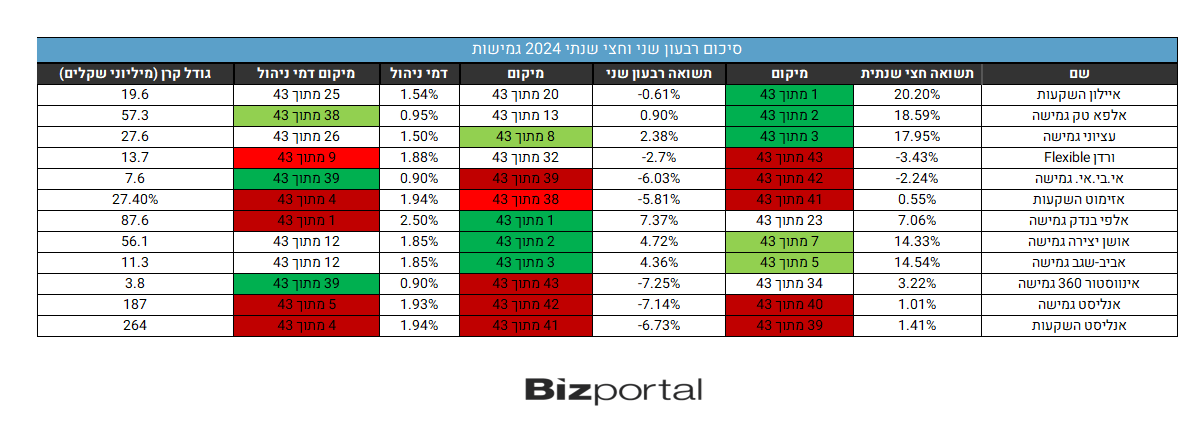

גמישות

ניזכר תחילה במה שכתבנו ברבעון הראשון על הקטגוריה:

אז האם נראה שמות חוזרים על עצמם הפעם? הנה הטבלה:

איילון עם רבעון שני פחות טוב, אבל הרבעון הראשון המצויין מחזיק אותה במקום הראשון בסיכום חצי שנתי. כך גם אלפא טק. סיגמא לא נכנסה לטבלה אך היא עדיין ממוקמת גבוה יחסית. ועציוני ממשיכה בביצועים הטובים. את עציוני נפגוש גם בהמשך, ונכתוב עליה מעט יותר.

ורדן שהייתה טובה מאד בשנים הקודמות מציגה ביצועים פחות טובים השנה, ולמרות שיפור קל ברבעון השני בסיכום חצי שנתי היא עדיין במקום האחרון. הקרנות היקרות של אנליסט מככבות במקומות האחרונים, וכך גם זו של אזימוט.

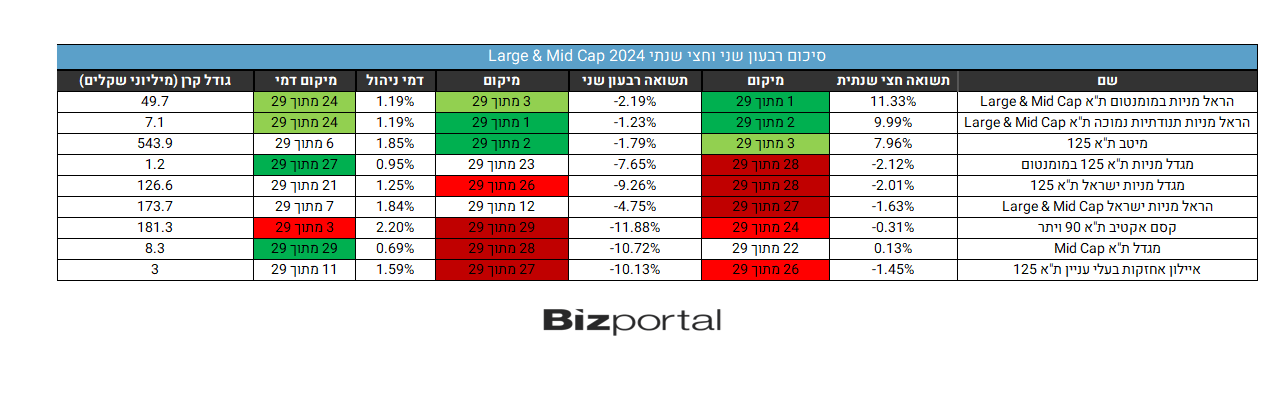

מניות Large & Mid Cap

לא בדקנו את קטגוריית ה-Small Cap בגלל מיעוט הקרנות שפועלות בתחום. לתוצאות של הרבעון הקודם נתייחס בפסקה הבאה.

מה שמאפיין את הקטגוריה הזו הוא שהגופים הקטנים כמעט בכלל לא נמצאים בה. ישנם שלושה גופים שניתן להגדיר כקטנים עם קרנות בסגמנט הזה: סיגמא (שתי קרנות, אחת בשם אקסיומה) ודיאמונד. הגופים הגדולים לעומת זאת אוהבים את הקטגוריה הזו, ובמיוחד הראל. מתוך 29 קרנות להראל יש 6 קרנות - למעלה מ-20%. מגדל וקסם עם שלוש קרנות כל אחת.

- סיכום רבעון שני קרנות מנייתיות: רבעון של סטוק פיקינג

- שופרסל, אלביט והבנקים בלונג; ארית וג'י סיטי בשורט: מה הביצועים של "סופה" של אלטשולר?

הנה התוצאות של קרנות המניות הגדולות והבינוניות:

אם יש לך 20% מהקרנות בקטגוריה, טבעי שתהיה גם בראשונים וגם באחרונים. אז הראל מצליחה להוביל בגדול עם שתי הקרנות הטובות ביותר, אבל מציגה גם את אחת הקרנות הגרועות ביותר. מגדל עם ביצועים גרועים למדי - כל שלוש הקרנות של מגדל נמצאות במקומות האחרונים.

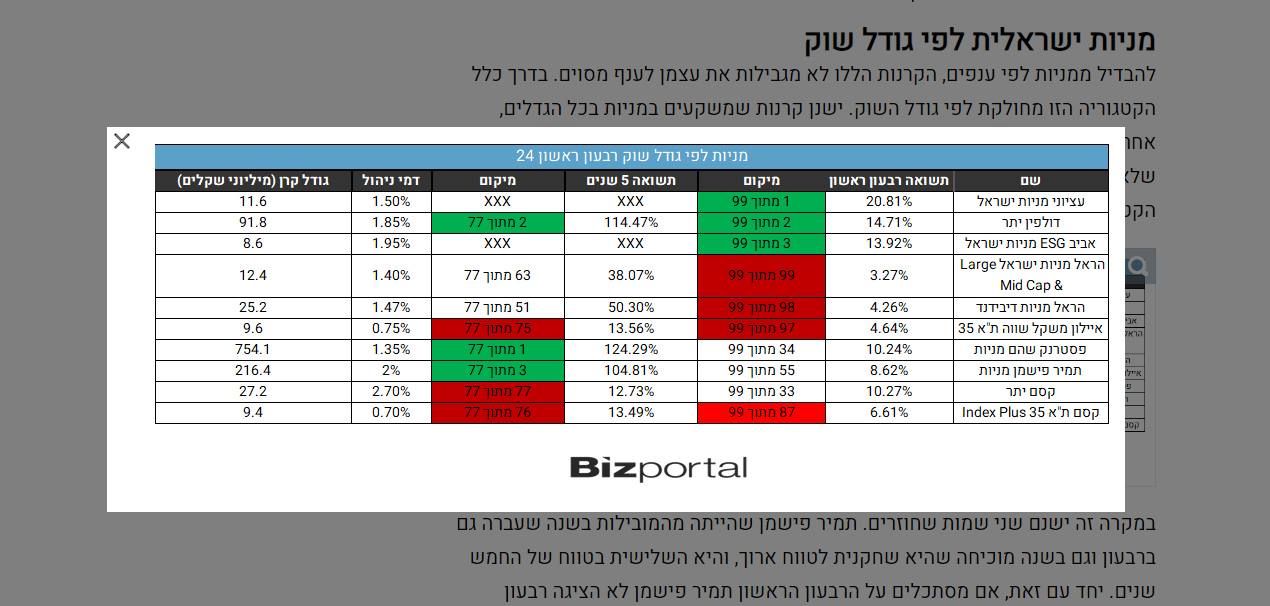

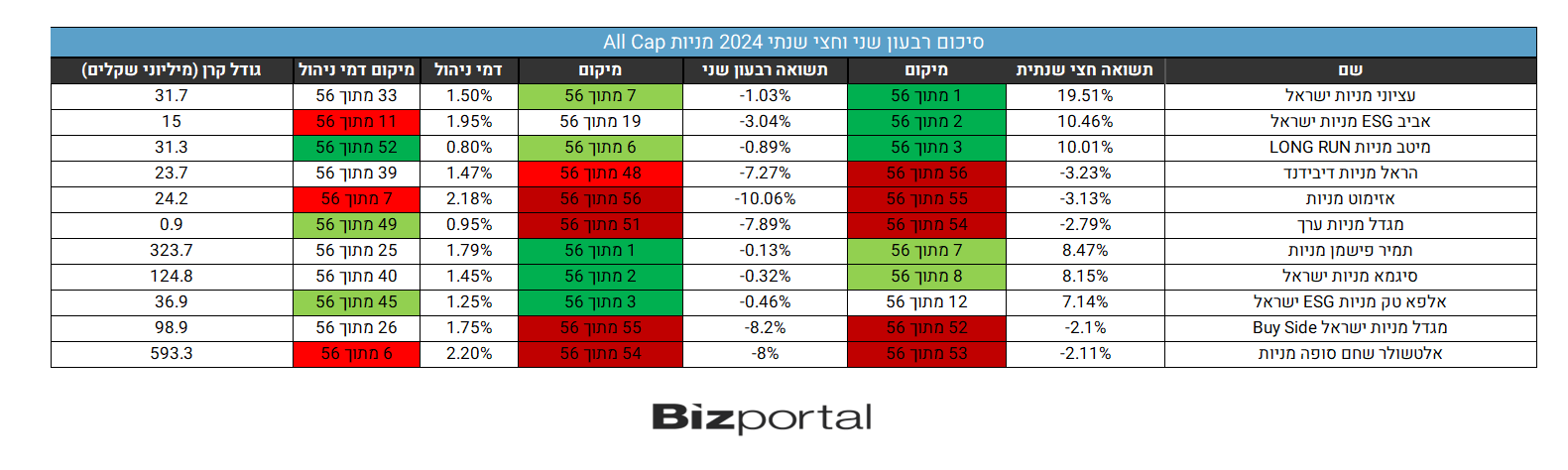

מניות All Cap

כאמור, ברבעון הקודם בדקנו את כל קטגוריות הקרנות המנייתיות לפי גודל שוק ביחד. אלו היו התוצאות אז:

והנה התוצאות של הרבעון הנוכחי, אם כי רק בקטגוריה של All Cap:

עציוני שוב מככבת עם תוצאות מצוינות. מדובר בבית השקעות שמנהל שתי קרנות נאמנות בלבד, שתיהן חדשות יחסית. בית ההשקעות עצמו פעיל עוד משנת 2009, אבל בתחום ניהול התיקים. כעת הקרנות החדשות מצליחות להתברג באופן עקבי יחסית בצמרת (אמנם בתקופת זמן קצרה מאד במונחי השקעות). השוק לא מתעלם מההצלחה, ניתן לראות זאת על ידי השוואת כמות הנכסים המנוהלים ברבעון הנוכחי לקודם. עציון מניות ישראל מנהלת כעת 31.7 מיליון שקל, ברבעון הקודם הסכום היה 11.6 מיליון בלבד. כלומר היא הכפילה את עצמה כמעט פי שלוש בתוך שלושה חודשים. עציוני גמישה ניהלה 13.6 ברבעון הקודם, וכעת יותר מפי 2 - 27.6 מיליון שקל. נזכיר שוב שעל בית ההשקעות להוכיח את עצמו לאורך זמן, ולא רק בכמה חודשים, אך על כל פנים, ההתחלה נראית מבטיחה.

- דירוג מנהלי קרנות הנאמנות - הגדולים, המגייסים ולאן עובר הכסף?

- לאן זורם הכסף: הציבור הסיט מעל 5 מיליארד שקל ממניות בישראל למניות בחו"ל ביולי

שאר הקרנות המובילות הם של שמות שמוכרים לנו מהסקירות הקודמות - תמיר פישמן מניות שהיא קרן מובילה בטווח הזמן הארוך, סיגמא עם ביצועים טובים בשנה האחרונה, וגם הקרן של אביב בשנה טובה. בולטת הנוכחות של בתי השקעות קטנים עם קרנות קטנות יחסית בין המובילים. בצד השלילי ניתן למצוא את השמות הגדולים כמו מגדל, הראל ואלטשולר שחם. נראה שבאופן עקבי בקטגוריות שבתי ההשקעות הקטנים בוחרים להשתתף, הם מצליחים להכות את הגדולים. יוצאת דופן מהבחינה הזו היא מיטב, שבכל זאת הצליחה להכניס קרן אחת לרשימת הקרנות הטובות, גם מתחילת השנה, וגם ברבעון השני, הקשה יותר לניהול.

- 4.יוצאת דופן 15/07/2024 10:10הגב לתגובה זומתבטא ב"קרן אחת" על הרבה

- 3.שאול 15/07/2024 08:23הגב לתגובה זובגילי אי אפשר לקרוא אותיות כל כך קטנות .

- גיא טל 16/07/2024 00:48הגב לתגובה זושלום. יש סימן של זכוכית מגדלת על הטבלה. אם תלחץ על זה הטבלה תגדל (אין צורך במסך מגע בשביל זה).

- מסך מגע 15/07/2024 09:58הגב לתגובה זופותרת את הבעיה

- 2.ההשוואה 15/07/2024 07:34הגב לתגובה זוגם בקרנות מ פ ז ר י ם

- 1.השוואה 15/07/2024 07:31הגב לתגובה זו"הנשים" האחרונות? של שלמה המלך???