ארצות הברית תגיע לחדלות פרעון? כולם ממלאים את תפקידם היטב במשבר (המדומה?)

מאקרו: תקרת החוב - עוד חוזר הניגון שזנחת לשווא

יום המסחר האחרון התנהל כשברקע חששות גוברים מנושא "תקרת החוב", חששות שהובילו לירידות מתונות.הקונגרס מגביל את כמות החוב שיכול לצור משרד האוצר האמריקאי. כיום התקרה עומדת על 31.4 טריליון דולר. כשהחוב מגיע אליה אסור לאוצר לשלם יותר כסף, מה שעלול כמובן לפגוע באין סוף עובדים, ספקים חברות להן הממשל חייב כסף, בעלי אגרות חוב ממשלתיות, ביטוחי הבריאות הממשלתיים והרשימה ארוכה. מדובר בקטסטרופה אמתית. אלא שמדובר בתרחיש שמעולם לא קרה, וככל הנראה מעולם לא יקרה גם (היו מקרים שבהם הממשל לא עמד בהתחייבויות כספיות, החל מ-1862 ועד 1971, אך לא באופן של חדלות פרעון על חוב).

כשמתחילים להתקרב לתקרת החוב שנקבעה על ידי הקונגרס מתחיל להתנהל משא ומתן לפתרון הבעיה. מדובר באירוע שחוזר על עצמו מדי שנתיים שלוש (פעם שעברה ב-2021, לפני כן ב-2019) בסופו של דבר, גם אם מדובר ברגע האחרון, מחוקקים חוק חדש, ובין רגע נוצרת יש מאין תקרה חדשה עם אפשרות לחוב של עוד כמה טריליוני דולרים (או שהתקרה מושהית לזמן מה, כפי שקרה בשנת 2019). הבעיה שהדרך לתקרה החדשה היא דרך חתחתים של של חודשים ארוכים (שכן ידוע מראש מתי פחות או יותר יצטרכו תקרה חדשה) של מתח ולחץ, מלאים במשחקי צ'יקן, איומים, הבטחות, ראיונות, תחזיות קודרות, משאים ומתנים ארוכים בין הצדדים הפוליטיים, והרבה הרבה ציוצים בטוויטר.

מה יקרה אם זה לא יקרה הפעם? על פי שרת האוצר האמריקאית ג'נט ילן חוסר הסכמה על העלאת תקרת החוב יגרום ל"ירידה כלכלית תלולה". הזמן הצפוי בו יגמר המזומן בחשבונות משרד האוצר לשלם את התחייבויותיו לא ברור, שכן משרד האוצר מנסה לתמרן בין ההתחיבויות במידת האפשר, אך ההערכות נעות בין הראשון ליוני ועד לסוף אוגוסט. במסיבת העיתונאים של פאוול לאחר החלטת הריבית הוא הזהיר באופן ברור מפני אפשרות שארצות הברית לא תעמוד בהתחייבויותיה.

אבל זה מרגיש כמו הצגה מבוימת היטב בו כל צד יודע בדיוק איך לשחק את התפקיד המיועד לו. לא נראה שמץ של חשש או דריכות בפניו של פאוול כשהוא דיבר בקול רגוע על הקטסטרופה הכלכלית המצפה לנו במידה ותקרת החוב לא תעלה. כלומר, תקרת החוב תעלה, בצורה כזו או אחרת. כל תוצאה אחרת תהיה התרחשות לגמרי לא צפויה. יחד עם זאת, הסיכון בכל זאת באוויר, כיון שלפעמים לעימותים פוליטיים יש דינמיקה שקשה לצפות מראש.

וכרגע המצב בזירה הפוליטית לא נראה מבטיח. ביום שלישי, החלו השיחות בין הנשיא ביידן לבין מנהיג הרפובליקנים בקונגרס קווין מקארת'י לאחר חודשים ארוכים של נתק. אין שום מתווה לעסקה שעומד כרגע על השולחן. מקארת'י דחה את האפשרות להעלאה זמנית של תקרת החוב עד סוף השנה הפיסקלית כפי שקרה בשנת 2019. הרפובליקנים דורשים לחתוך בהוצאות תמורת הסכמתם להעלאת תקרת החוב. חוק שהעבירו הרפובליקאים בקונגרס אמור לחתוך 4.8 טריליון דולר בהוצאות בעשור הבא, בעיקר בתחום הבטחון. לחוק הזה אין שום סיכוי לעבור בסנאט שנמצא בשליטת הדמוקרטים. הדמוקרטים, ובראשם הנשיא, מתנגדים באופן נחרץ להורדה כלשהי בהוצאות, עם רטוריקה די החלטית שלא לומר מתלהמת. מנהיג המיעוט הרפובליקאי בסנאט מיטצ' מקונל גם עשוי להיות מעורב במשא ומתן, אולם נראה שאף צד לא מוכן להתפשר ופשיטת רגל אמריקאית נמצאת מעבר לפינה. איך שהוא, התחושה של כולם, שברגע האחרון, או קצת אחריו, פשרה כלשהי חייבת להימצא, במיוחד עם שוק המניות יכנס לפאניקה ויוריד את כולם מהעצים הגבוהים עליהם טיפסו.

מאקרו: הצהרת הפד - העלאות הריבית יעצרו ככל הנראה. מה הלאה?

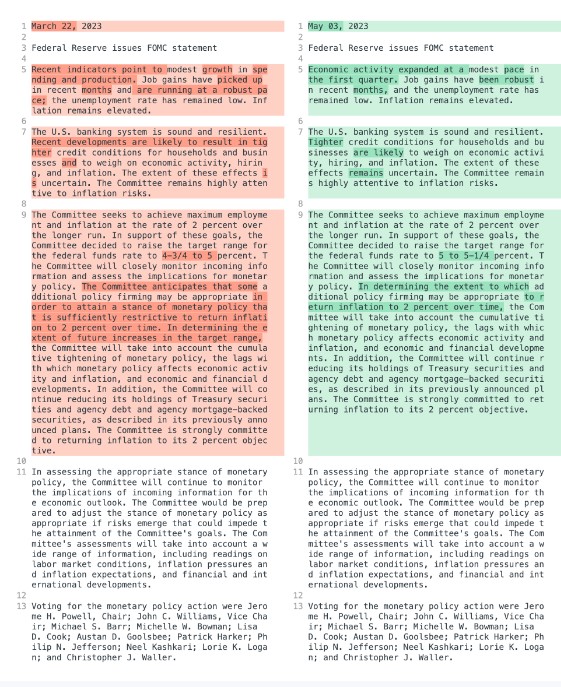

בשבוע שעבר שוב התקיים פסטיבל הפד' אותו נהוג לחגוג מדי חודש וחצי עם העלאת ריבית נוספת של רבע אחוז. הצהרת הפד המתלווה להעלאת הריבית זהה כמעט לחלוטין לקודמת ובכל זאת יש שינוי של משפט אחד משמעותי מאד. מהמשפט: "הוועדה צופה שהידוקי מדיניות (=העלאות ריבית) נוספות יהיו ראויות" ירדה המילה "צופה". כעת המשפט הוא: "כדי להעריך עד כמה הידוקי מדיניות נוספים יהיו ראויים..." – כלומר כבר אין וודאות שיהיו עוד העלאות ריבית. במסיבת העיתונאים אישר פאוול שזו אכן כוונת המשפט, וכעת לא צופים העלאת ריבית נוספת ביוני. תהליך צמצום המאזן, לדברי פאוול, נמשך וימשך.

לראשונה מזה הרבה זמן, הריבית הנוכחית (5.25%) גבוהה מהאינפלציה הצפויה להתפרסם ביום רביעי (צפי ל-5%), כלומר ריבית ריאלית חיובית. בקרוב היא תהיה גבוהה גם מאינפלציית הליבה, שלפי התחזית תעמוד על 5.5% מחר, אבל הולכת לכיוון של לרדת מתחת ל-5% בחודשים הקרובים על פי הצפי. זו לכל הדעות ריבית "מרסנת", וכפי שהפד' מציין בהודעתו, ההשפעה בפועל מגיעה בעיכוב מסוים לאחר ההעלאות עצמן. כלומר כרגע אנחנו חווים את השפעת העלאות הריבית של לפני כמה חודשים.

אז נראה שעם העלאות הריבית סיימנו לעת עתה. השאלה הגדולה היא מה הלאה. כלומר, לכמה זמן הריבית תישאר ברמה הזו. לא מעט חושבים משום מה שכבר ביוני יתחילו הורדות הריבית, אבל לפי כל האינדקציות שהפד' משדר זהו תרחיש לא סביר בכלל. מתי בכל זאת תתחיל הריבית לרדת? העבר לא בהכרח מלמד על העתיד, אבל מעניין לנסות לראות מה קרה לפני כן. בשנות ה-80 הזמן בו הריבית שהתה בשיא היה חודש אחד בלבד. בשנת 2000 ו-2018 זה לקח 7-8 חודשים. בשנת 2006 זה נמשך 15 חודשים שלמים, מה שהוביל, אולי, למשבר 2008. נראה שישנם שני תרחישים אפשריים שעשויים או עלולים לגרום לתחחילת הורדת ריבית בפועל - שבר משמעותי בכלכלה (החשודים המידיים - הבנקים, ולאו דווקא האזוריים) או ירידה חדה באינפלציה. לא סביר שזה יקרה בזמן הקרוב.

מאקרו: אנרגיה - תעלומת מחיר הנפט

התפתחות לא צפויה בנושא המחירים היא הצלילה במחירי הנפט, שכבר ביקרו בקידומת 6 לחבית מסוג WTI לפני שחזרו לעלות לאזור ה-74. רק לפני כחודש היה נראה שאנחנו בפני ראלי במחירי הנפט עם הכרזת קיצוץ התפוקה מצד חברות קרטל אופק. מחיר הנפט זינק עד ל-83 דולר לחבית ב-12 לאפריל אך תוך שלושה שבועות בלבד ירד ל-69 בשלישי למאי.

הירידה הזו לא כל כך מובנת. הרבה מאד גורמים אמורים לתמוך במחיר הזהב השחור. פתיחת סין לקורונה גרמה כמובן לעלייה בביקוש. מצד ההיצע נרשמו ברחבי העולם כמה הפרעות בייצור, הבולטת שבהן אולי מגיע דווקא מקנדה - אחת מיצרניות הנפט הבולטות. במחוז אלברטה, שמוביל את ייצור הנפט בקנדה מתרחשות בשבועות האחרוננים שרפות רחבות היקף שהשביתו כבר 3% מייצור הנפט הקנדי.

הגורם החזק ביותר שבאופן מפתיע לא משפיע על מחיר הנפט נכון לעכשיו, בניגוד לעבר, הוא מלאי הנפט הגולמי בארצות הברית. באופן היסטוורי ישנה קורולציה הפוכה גבוהה בין מלאי הנפט בארצות הברית לבין מחיר הזהב השחור. ככל שהמלאים מידלדלים מחיר הנפט מטפס בציפיה להגדלת הביקוש, וככל שהמלאים גבוהים יותר, המחיר יורד. הקורלוציה ההפוכה הזו נפסקה משום מה לאחרונה, והתייבשות המלאי לא הביאה לירידה במחיר הנפט - לאחרונה נפלו המלאים למתחת למממוצע החמש שנתי לראשונה השנה. הביקוש לדלק מצד שני עלה לשיא של 15 חודשים - ומחיר הנפט פתאום בקורולציה ישירה עם המלאים, כפי שניתן לראות בחלק הימני של הגרף:

אז מה השתנה בשוק הנפט? ההסבר האינטואטיבי והמקובל לתופעה הזו היא ציפיה חזקה למיתון שיפגע בביקוש בטווח הזמן הקצר – בינוני. הבעיה עם ההסבר הזה הוא שהציפיה הזו למיתון לא באה לידי ביטוי (לפחות לא בצורה כל כך ברורה) בדברים אחרים חוץ ממחירי הנפט (ואולי הצפי לרווחי החברות בדוחות הרבעון הראשון) - לא במחירי המניות, לא במחירי התובלה הימית שיציבים פחות או יותר מאז דצמבר 2022, לא בנתוני הצריכה ובטח ובטח שלא בנתוני שוק העבודה. אז רק בשוק הנפט רואים מה שלא רואים בכל שאר השווקים?

- וול סטריט מחפשת את המנצחת: ספייסX או טסלה?

- סירקל מזנקת ב-8% - קיבלה אישור להקים בנק לנכסים דיגיטליים בארה"ב

הסבר אלטרנטיבי לנראטיב המיתון הוא שישנה הרגשה שהקטסטרופה האנרגטית שכולם חששו לה פשוט לא התרחשה. השוק "הסתדר" איכשהו עם המציאות של המלחמה באוקראינה ושום אסון לא קרה. המשלוחים מרוסיה נמצאים כעת ברמתם הגבוהה ביותר מאז תחילת 2022 (למרות התקרה על מחירי הנפט הרוסי שהטיל המערב), באירופה מצאו ומוצאים מקורות אנרגיה חליפיים באפריקה ובמזרח התיכון, ובמשלוחי גז נוזלי דרך הים מארצות הברית וקנדה, החורף החם גם היה אקס פקטור ובסופו של דבר העולם המשיך להסתובב על צירו. להבדיל ממלאי הנפט בארצות הברית, מבחינה גלובלית אף נוצרו עודפי מלאי של מאות מיליוני חביות נפט, מה שגם מסייע כמובן.

יחד עם זאת, יש מי שעדיין רואה במצב הנוכחי אנומליה ומצפה לעליית מחירי הנפט. בבנק גולדמן זאקס המליצו ללקוחות להיחשף לתחום האנרגיה ולמניות חברות הכריה, כשהם מצביעים על החזרה של סין לצמיחה כגורם שורי שיתמוך בשני הסקטורים. על פי תחזית כלכלני הבנק מחיר הנפט יטפס ב-23% וחבית תיסחר באזור ה-100 דולר: "האנרגיה נסחרת במחיר חסר ונשארת משקל היתר המועדף שלנו. אנחנו ממליצים גם על מניות כריה שממנפות את הצמיחה הסינית דרך עליה במחירי המתכות" כתבו האנליסטים האופטימיים (מדי?).

מכפיל הרווח של סקטור האנרגיה עומד על 6.7 – הסקטור "הזול" ביותר מבין 11 הסקטורים להם נהוג לחלק את שוק המניות האמריקאי, בסקטור הבא – חומרי בסיס – מכפיל הרווח הממוצע הוא 10.6, ולאחר מכן הפיננסים עם 14.1. ממוצע מכפיל הרווח בסנופי באופן כללי הוא 22.2, כך שגם לאחר העליה המאסיבית במחירי המניות בסקטור האנרגיה בשנה האחרונה הן עדיין זולות להפליא. חשוב לציין שזהו הסקטור שרשם את הירידה החדה ביותר מתחילת השנה – כ-5%, בניגוד לרוב הסקטורים שעלו, כשהמדד בכללותו עלה בכ-8%. במודי'ס מחזקים מבחינה מסוימת את התזה של גולדמן זאקס, ופרסמו דו"ח לפיו רווחי חברות האנרגיה יישארו יציבים בשנת 2023, מעט מתחת לרמות השיא של שנת 2022. האנליסטים מציינים, שעודף הסחורה העולמי צפוי להצטמצם בהדרגה עד סוף השנה, מה שאמור להעלות בחזרה את מחירי הנפט.

בחברות הנפט עצמן אולי פחות אופטימיים. למרות הרווחים ההיסטוריים החברות שומרות על משמעת תקציבית גבוהה, במה שנראה כהכנה להמשך הצניחה במחירי הנפט. החברות יאלצו להתמודד עם עלויות ייצור גבוהות יותר (לפי הערכות ב-30% עד 40%) עקב האינפלציה העולמית, יחד עם מחירי נפט הדומים לאלו של לפני המלחמה באוקראינה (לפחות בינתיים). הריבית הגבוהה מכבידה על החוב הקיים ועל גיוס חוב חדש. דיברנו בעיקר על מחיר הנפט, אבל חשוב לציין שרוב חברות הגדולות עסוקות גם בייצור ומכירת גז טבעי, ומחירו של זה נחתך בצורה דרסטית. כל אלו אמורים לפגוע בתזרים המזומנים החופשי, כלומר המזומן יהפוך ליקר יותר עבור חברות הנפט, והן מתכוננות לכך.

על פי הוול סטריט ג'ורנל 7 חברות הגז והנפט הגדולות במדד ה-SP500 יצרו יתרות מזומן בגובה 80 מיליארד דולר. אקסון עם 40 מיליארד, לשברון 15 מיליארד וכו'. למותר לציין שכמות המזומן היא מעבר לנדרש לצורך חלוקת דיבידנד, תפעול שוטף או השקעות חדשות.

מיקרו: שורט אנרגיה

בפסקה הקודמת הצגנו את המגמה במחירי הנפט, ואת הסיבות לעלייה אפשרית או לירידה אפשרית במחירו. בטורים הקודמים הצגנו כמה אפשרויות ללונג על הנפט, נציג עכשיו את האפשרות ההפוכה לאלו הסבורים שהמגמה הנוכחית תמשך. מדובר כמובן בהשקעה ברמת סיכוי גבוהה.

PROSHARES ULTRASHORT BLOOMBERG CRUDE OIL תעודה שמשתדלת להחזיר תשואה של פי שתיים על ירידה במחיר הנפט. החישוב נעשה על בסיס יומי (ולא חודשי). עליה במחיר הנפט כמובן תגרום להפסד פי שתיים. התעודה עלתה ב-5.75% מתחילת השנה. אולם בטווח של שלוש שנים היא מציגה הפסד של כ-70%. דמי הניהול גבוהים ועומדים על 0.95%.

PROSHARES ULTRASHORT OIL & GAS התעודה הממונפת מנסה להחזיר תשואה כפולה על ירידה יומית במחירי מדד ה-S&P Energy Select Sector. גם היא גובה לא מעט כסף על מאמציה - 0.95% דמי ניהול. מתחילת השנה הניבה התעודה כ-6%, בשלוש השנים האחרונות היא הפסידה 70% גם כן.

- 10.אזרח 14/05/2023 14:44הגב לתגובה זושיתחילו לקצץ וחיות ממה שיש במקום להדפיס בלי הכרה

- 9.מה קורה עם דירוג האשראי במקרה זה ? (ל"ת)יותם 12/05/2023 21:00הגב לתגובה זו

- 8.ההיטק בארץ נוסס ומחפס אשם - לשם כך גויס יחצן (ל"ת)אלקין 12/05/2023 19:52הגב לתגובה זו

- 7.כתבה מרשימה בהיקפה. יישר כח. (ל"ת)מושקע 12/05/2023 06:48הגב לתגובה זו

- 6.חופי 10/05/2023 12:44הגב לתגובה זומשבר אמיתי, לא מדומה

- 5.לרון 10/05/2023 10:13הגב לתגובה זו=פשיטת רגל,כלומר צריך להיות מישהו כנגד שחייבים לו,ארה"ב כנג עצמה,חדלות =תדפיס עוד או שתדאג רק לעצמה ולא לאוקראינה למשל

- 4.לרון 10/05/2023 10:09הגב לתגובה זודומה לליקוי ירח שלא יהיה שוב במלואו אף פעם,נו באמת!אפשר לוותר על המאמרים המיותרים הללו אדון טל ,ומה על כל המיליארדים לאוקראינה שלבטח לא ישובו?

- 3.קורלציה, לא קורולציה (ל"ת)מאור 10/05/2023 09:27הגב לתגובה זו

- 2.לא תגיע לחדלות.כותרת מיותרת (ל"ת)דמוסטנס 10/05/2023 08:19הגב לתגובה זו

- 1.אליק 10/05/2023 07:54הגב לתגובה זומה שחסר לממשל שבקושי מצליח להוביל בסקרים זה לא לאשר תקרה גבוהה יותר גם ככה הם מנסים לתפור ל טראמפ תיקים ע״מ שלא יחזור ביטול הרחבת התקרה והם חוזרים להיות באופוזיציה

- לרון 10/05/2023 10:10הגב לתגובה זולא להשוות אלינו,הכללים שם שונים בתכלית,כמו פוטין שמסמס את צבאו רק ההיפך