"הנורמלי החדש": האם צריך להתרגל לאינפלציה של מעל 5% בטווח הארוך?

מאקרו: נתונים טובים - אבל עדיין מוקדם לפתוח שמפניות

בשבוע האחרון התפרסמו כמה נתונים חיוביים על הכלכלה הגלובלית שנותנים מקום לאופטימיות מסוימת. האינפלציה בקנדה ירדה ל-4.3% בלבד – כמעט במרחק נגיעה מיעד האינפלציה, וזאת למרות שהבנק המרכזי הפסיק את העלאות הריבית בחודש האחרון. קנדה אינה ארצות הברית בהרבה מאד מובנים אבל רמות המחירים בשתי המדינות קרובות זו לזו. הנתונים האלו מצטרפים לנתונים הטובים יחסית שפורסמו החודש בארצות הברית ונותנים תקווה ש"אירוע האינפלציה" קרוב להיות נחלת העבר לכאורה. אם אכן מאמצי הפד' בתוספת התרסקות של שניים שלושה בנקים (או רק אחד מהגורמים הנ"ל) אכן נשאו פרי ועצרו את האינפלציה גם בטווח היותר ארוך מדובר בבשורות מצוינות לשוק.

ג'רום פאוול, יו"ר הפד

מהצד השני של הגלובוס, סין פרסמה תוצר גבוה מהצפוי – 4.5% לעומת צפי הכלכלנים ל-4%. זהו הבדל משמעותי כשמדובר בתמ"ג (ואולי מעמיק את הספק סביב כל הנתונים היוצאים מתחת ידי הממשלה הקומוניסטית. בדרך כלל טעויות בהערכת התמ"ג מתכנסות לעשירית האחוז או שתיים, לא יותר).

מה שאולי מעודד יותר הוא שהעלייה בתוצר הסיני נובעת גם מהתעוררות הביקוש המקומי. סין הייתה במשך עשורים "מפעל הייצור" של העולם והצמיחה שלה נבעה בעיקר מייצוא, אולם בשנים האחרונות נחלשה המגמה הזו שכן יש גבול מסוים לעד כמה ניתן לצמוח מייצוא, זאת בתוספת צמיחת שווקים תחרותיים לייצור במדינות מזרח אסיה, הודו וגם דרום אמריקה, שיכולים להתחרות במפעלים הסיניים מבחינת עלויות. המתחים הגיאופוליטיים מול ארצות הברית מעודדים חברות נוספות להוציא את הייצוא מסין ומחלישים עוד יותר את מנוע הצמיחה המסורתי של הדיקטטורה האסיאתית. במצב כזה למנוע הצמיחה הפנימי, כלומר הביקוש העצמי של הסינים, חשיבות עצומה להמשך הצמיחה במדינה, ולכן הנתונים האלו מעודדים.

הצמיחה העולמית תלויה במידה רבה בסין. על פי צפי האנליסטים שמפרסם מגזין בלומברג סין תתרום כ-22.6% מהצמיחה העולמית בחמש השנים הקרובות, פי שתיים מארצות הברית. הודו צפויה לתרום 12.9%, גרמניה צרפת ובריטניה ביחד יתרמו מעט יותר מ-5% ויפן 1.8% בלבד.

למרות החדשות הטובות האלו לא כדאי למהר ולהתלהב יתר על המידה. נתחיל מסין. נתון מדאיג מאד שעלה מפרסום התמ"ג הוא המשיך התכווצות שוק הנדל"ן. ההשקעה בתחום ירדה ב-5.8% במרץ האחרון. שוק הנדל"ן בסין, כמו ברוב העולם, הוא עצום ובעל השפעה מכרעת על הצמיחה. לא מדובר רק במחירי הבתים אלא בהשפעה כוללת על כוח העבודה, ציוד וחומרים. המשך המגמה הנוכחית תאט בהכרח את המשך הצמיחה בסין יחד עם זו העולמית.

גם בגזרת האינפלציה לא הכל וורוד. בקנדה אולי רואים את הסוף, אבל המשכורות בבריטניה צמחו באופן לא צפוי והגדילו את החששות ללחצים אינפלציוניים באי. נזכיר שבלא מעט מדינות באירופה האינפלציה היא עדיין בשיעור דו ספרתי. חשוב גם לזכור כי נתוני האינפלציה האחרונים עוד לא משקפים את העליה האחרונה במחירי הנפט עקב החלטת אופק על קיצוץ בייצור. גם במחירי שאר הסחורות נרשם ראלי מסוים בשבועות האחרונים, וכבר ראינו בגל הקודם שאינפלציה שמתחילה בשוק הסחורות מתגלגלת לאורך זמן לשאר השווקים.

מאקרו: מהו ה"הנורמלי החדש" בתחום האינפלציה?

אם נרים מעט את המבט מהנתון האחרון שהתפרסם או ממסיבת העיתונאים האחרונה או הבאה של הפד', ונסתכל קצת יותר קדימה נקבל תמונה מעוררת מחשבה על שיעורי האינפלציה בטווח היותר ארוך. עם כל הודעת ריבית הפד' משחרר גם הערכות לטווח הארוך של נתונים כמו אינפלציה, ריבית, תמ"ג ושיעורי אבטלה. למרות כל הזעזועים בכלכלה האמריקאית והעולמית בשלוש השנים האחרונות, התחזיות ארוכות הטווח של הפד' לא נוטות להשתנות באופן מהותי, אולם אחרים מצביעים על כמה גורמים שעלולים ליצור שינוי עומק בשוק וישפיעו על שיעורי האינפלציה בטווח הבינוני הארוך. לפי ההערכות האלו לא נשוב בטווח הזמן הנראה לעין לשיעורי אינפלציה אפסיים כפי שהכרנו לפני תקופת הקורונה. אין הכוונה שנחזור לשיעורי ההיפר אינפלציה של שנות ה-70 וה-80, אלא שבמקום אינפלציה אפסית זו תתקבע על אזור ה 4% - 6%. זה לא סוף העולם, אבל זה מעל היעד אותו הבנקים המרכזיים רואים כחיובי, וזה בהחלט לא רמות נוחות לכלכלה. נבציע על שלושה גורמים העלולים לגרום לאינפלציה להתקבע על שיעורים כאלה גם בטווח הארוך.

הראשון: שוק העבודה. הצבענו באחד השבועות האחרונים על הגרעון המובנה בעובדים בשוק האמריקאי (ובשווקים מתפתחים אחרים כמו יפן או אירופה, כשגם סין מצטרפת למגמה) עם יותר ויותר עובדים שיוצאים לפנסיה ופחות עובדים חדשים שנכנסים לשוק העבודה עקב הירידה החדה בילודה בעשורים האחרונים. המעסיקים מתקשים יותר ויותר למצוא תחליף לפורשים. המגמות הדמוגרפיות מאד ברורות בעולם המערבי – פחות לידות, פחות צעירים, פחות ידיים עובדות. על רקע זה ניתן להבין את הכאוס בצרפת בשבועות האחרונים והניסיונות הנואשים של הממשל להעלות את גיל הפרישה. גורם נוסף שמכביד על הפריון הוא ה"התפטרות השקטה" שעדיין רוחשת מתחת לפני השטח. כלומר, גם מי שעובד מרגיש פחות מחויב ומייצר פחות, מה שמצריך בתורו יותר ידיים עובדות, שכאמור, חסרות.

- קרן המטבע מזהירה: המלחמה במזרח התיכון עלולה להצית מחדש את האינפלציה העולמית

- אינפלציה של 32% ולירה בשפל: כך הופך ארדואן את פסגת נאט"ו למנוף על כלכלת טורקיה

הלחץ המתמיד על המעסיקים צפוי ליצור לחצי שכר לאורך זמן, ואלו יגרמו ללחצים אינפלציוניים מצד הביקוש. אז כן, העלאות הריבית של הפד' מצליחות לפגוע בצמיחת העסקים ובביקוש לעובדים, אבל מדובר ב"תרופה" לטווח קצר (תרופה עם לא תופעות לוואי הרסניות), שלא תשנה את משוואת הביקוש וההיצע הבסיסיים בשוק העבודה שנוטים לטובת העובדים ועליית המשכורות.

הגורם השני שעלול להגביר את לחצי האינפלציה הוא הלחצים הפוליטיים והחברתיים למעבר לכלכלה "ירוקה", במיוחד בתחום האנרגיה. המדיניות הזו עולה כסף, והרבה. המחיר בסופו של דבר יתגלגל לצרכנים ולמדדי המחירים. בתקציב האחרון "להורדת האינפלציה" הוקצו מיליארדים רבים של דולרים לעידוד ייצור אנרגיה ירוקה כדי להפחית את כמות הפלטות של פחמן דו חמצני ומזהמים אחרים. אלו במקום "להפחית את האינפלציה" כפי שנרמז בשם של החוק, דווקא מעלים אותה.

המדיניות הזו מחלחלת לחברות המסחרית עצמן. חברות ענק כמו קוקה קולה, ג'נרל מוטורס ובלקרוק התחייבו להגיע למדיניות של אפס פלטות. האפקט על המחיר לצרכן עלול להיות חסר תקדים. ניקח דוגמה מעט קיצונית: חברות התעופה באירופה. אלו התחייבו למדיניות אפס פליטות עד שנת 2050. תג המחיר לפי ההערכות: יותר מ-800 מיליארד אירו של הוצאות נוספות מעבר להוצאות הרגילות של החברות. לשם השוואה, על פי ה-IATA (איגוד תחבורת האוויר הבנלאומי) הרווח המצרפי של כל תעשיית התעופה בשנת 2019 (השנה האחרונה לפני הקורונה שנחשבה לשנה מעולה בתחום) היה 27.3 מיליארד דולר. בשנת 2020 הפסידה התעשייה בכללותה 126.4 מיליארד דולר. הוצאה של 800 מיליארד אירו רק לחברות האירופאיות תחסל כל זכר לרווחים בעשרות השנים הבאות. זו הוצאה שהתעשייה פשוט לא יכולה לעמוד בה מבלי להתמוטט.

כמובן, לא מדובר בחברות מאד רווחיות. לא פעם שומעים על חברות שנקלעו לקשיים או פשטו את הרגל. תוספת עלות כזאת יכולה להוביל לשלושה תרחישים, כל אחד מהם גרוע מהשני: התמוטטות הענף, תמיכה ממשלתית מאסיבית (שגם היא תגרור אינפלציה) או העלאת מחירים דרסטית (שגם עלולה להוביל ללא מעט פשיטות רגל עם צניחה פוטנציאלית בביקוש). החברות כבר הודיעו כי יתקשו לממן את העלויות העודפות לבדן. בדו"ח שהוציאו כמה מן החברות נכתב: "כיון שהרווחים נמוכים באופן היסטורי הודות לרמות גבוהות של תחרות... יכולת הספיגה של החברות בסקטור, במיוחד החברות האירופאיות צפויה להיות נמוכה". בינתיים, אף אחד לא חושב לבטל את היעד האבסורדי של אפס פליטות עד שנת 2050.

בינתיים, קובעי המדיניות והאקטיביסטים לא מחכים ליצירת תחליפים אמינים לאנרגיה המסורתית וכבר עכשיו מפחיתים באופן משמעותי את ההשקעה במקורות האנרגיה המסורתיים. גם פה התוצאה היא גרעון כרוני בהיצע האנרגיה לעומת הביקוש העולמי שלא מפסיק לטפס ויצירת לחץ מחירים לאורך זמן, לפחות עד שימצא תחליף זול ואמין לאנרגיה המסורתית.

- סין לא מחפשת אילון מאסק אחד - כבר פועלות בה 400 חברות חלל פרטיות

- סאנראן מהמרת על ה-AI: תשלם לבעלי בתים שיארחו יחידות מחשוב

ה"ריצה אל הירוק" צפויה אם כן להשפיע על האינפלציה באופנים שונים בעשורים הקרובים, החל מעוד הוצאות ממשלתיות, דרך העלאת מחירים של חברות, ועד יצירת מחסור כמעט מכוון במוצרי יסוד, בעיקר אנרגיה. כל אלו יניעו תהליכים אינפלציוניים לכל רחוב השוק.

הגורם השלישי לחשש לאינפלציה גבוהה יותר בטווח הארוך מחזיר אותנו לסין. תוכנית החומש הסינית ה-14 במספר שמה דגש על מעבר מצמיחה מונעת ייצור לצמיחה מונעת שירותים, וזאת על ידי שיפור תנאי החיים של מעמד הביניים בעיקר ושל כלל האוכלוסיה, ובכך לעבור לכלכלה מבוססת צריכה כפי שהסברנו קודם לכן. המבט כלפי פנים עלול להעלות את המחירים לשאר העולם שמסתמך כל כך על הייצור הסיני. יותר משאבים, חומרי גלם, ומכירות לשוק הביתי משמעותם פחות לכל השאר, וכשנוצר מחסור המחירים עולים.

כאמור, כל הגורמים האלו אינם נושאים ששייכים להחלטת הריבית הבאה של הפד' או לנתוני האינפלציה של החודש הבא או אפילו השנה הבאה. מדובר בגורמים המשפיעים בטווח הבינוני-ארוך, ועלולים לשמר רמות אינפלציה שהתרגלנו לשכוח. לא מדובר בהכרח במיתון או התמוטטות כלכלית, אלא ריבית שבאופן קבוע תהיה גבוהה יותר, שיעורי צמיחה נמוכים יותר, פחות דלק לשוק המניות, יותר השקעות סולידיות כמו אגרות חוב - שינויים שדורשים שינוי תפיסה כולל ביחס לעולם ההשקעות על כל גווניו.. העולם כאילו אומר לנו: תירגעו קצת, תורידו הילוך. אולי, בעצם, זה לא כל כך נורא.

מיקרו: שילוב מנצח של דיבידנד וצמיחה - אבל אולי בעצם עדיף כבר להשקיע בסנופי

משקיעים סולידיים רוצים מכשירי השקעה "רגועים" עד כמה שניתן, שיתנו תשואה יציבה וסבירה לאורך זמן. לעיתים קרובות הם נוטים למניות שמחלקות דיבידנד באופן קבוע, מה שמעיד על יציבות ורווחיות קבועה. אולם לעיתים קרובות יציבות ודיבידנדים כאלה באים על חשבון צמיחה. הגביע הקדוש של ההשקעות הוא רווחיות יציבה בתוספת צמיחה יפה. כמובן ששילוב אידאלי כזה קשה מאד למצוא.

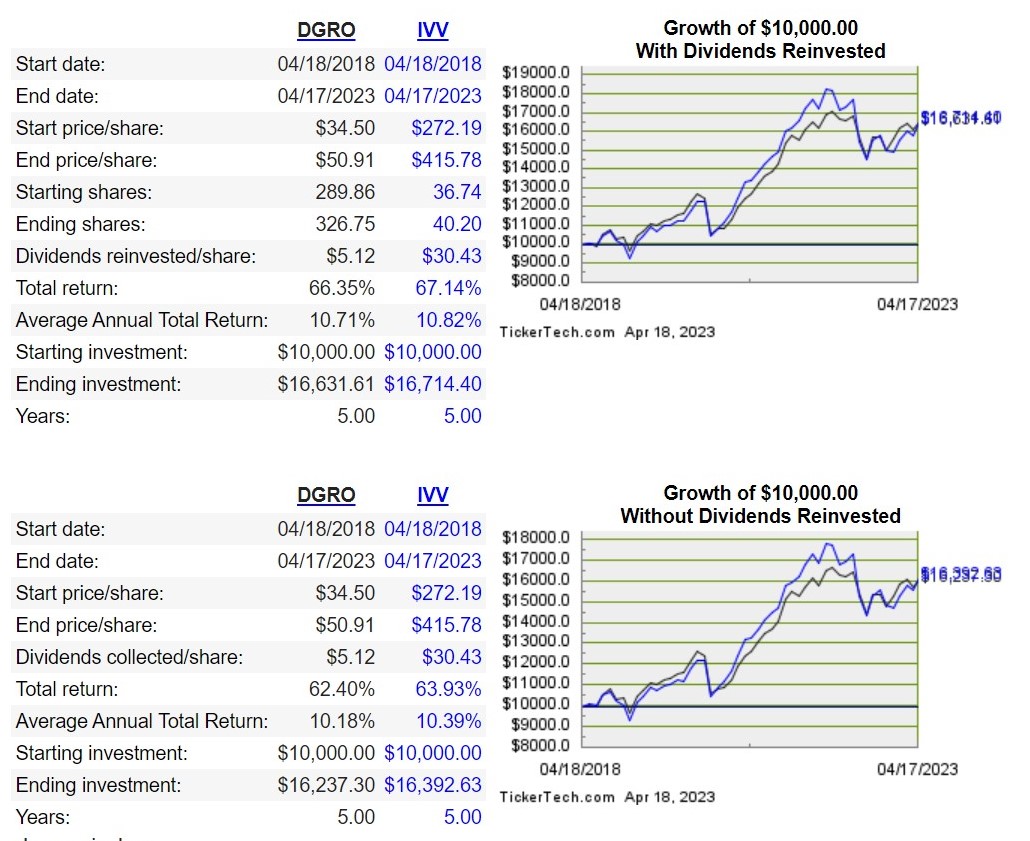

סימן לשילוב כזה הוא חברות שמעלות את הדיבידנד בקביעות לאורך זמן. ישנן כאלה שעושות זאת לאורך 25 השנים האחרונות או 50 השנים האחרונות, ומקפידות להעלות דיבידנד מדי שנה גם בתקופות קשות. לפעמים ההעלאות האלו הן סימבוליות רק כדי לשמור על הרצף ולא משקפות צמיחה אמיתית בחברה. קשה למצוא חברות שמצליחות להגדיל את הדיבידנד בשיעור ניכר לאורך זמן. נציג שלוש תעודות סל שמתמקדות בחברות עם דיבידנד צומח ונבחן האם השקעה כזו עדיפה על השקעה רגילה בתעודת סל על הסנופי כמו IVV.

iShares Core Dividend Growth ETF ISHARES CORE DIVIDEND GROWTH ETF . תעודת סל שמחזיקה 445 ניירות ערך שונים משוק ההון האמריקאי בשווי כולל של 23.1 מיליארד דולר, אף אחד מהם לא מהווה יותר מ-3.5% נכון לעכשיו (מיקרוסופט ואפל הן האחזקות הגדולות ביותר). מנהלי התעודה גובים רק 0.08% דמי ניהול. כמעט 20% מנכסי הקרן נמצאים בעסקי הבריאות וכ-18.5% נוספים בפיננסים. תשואת הדיבידנד השנתית, המחולק מדי רבעון, היא 2.41% כעת.

ממוצע התשואה השנתי של הקרן בחמש השנים האחרונות הוא כ-10.7%, מעט מתחת לממוצע של ה-IVV שעומד על 10.8% בתקופת הזמן הזו.

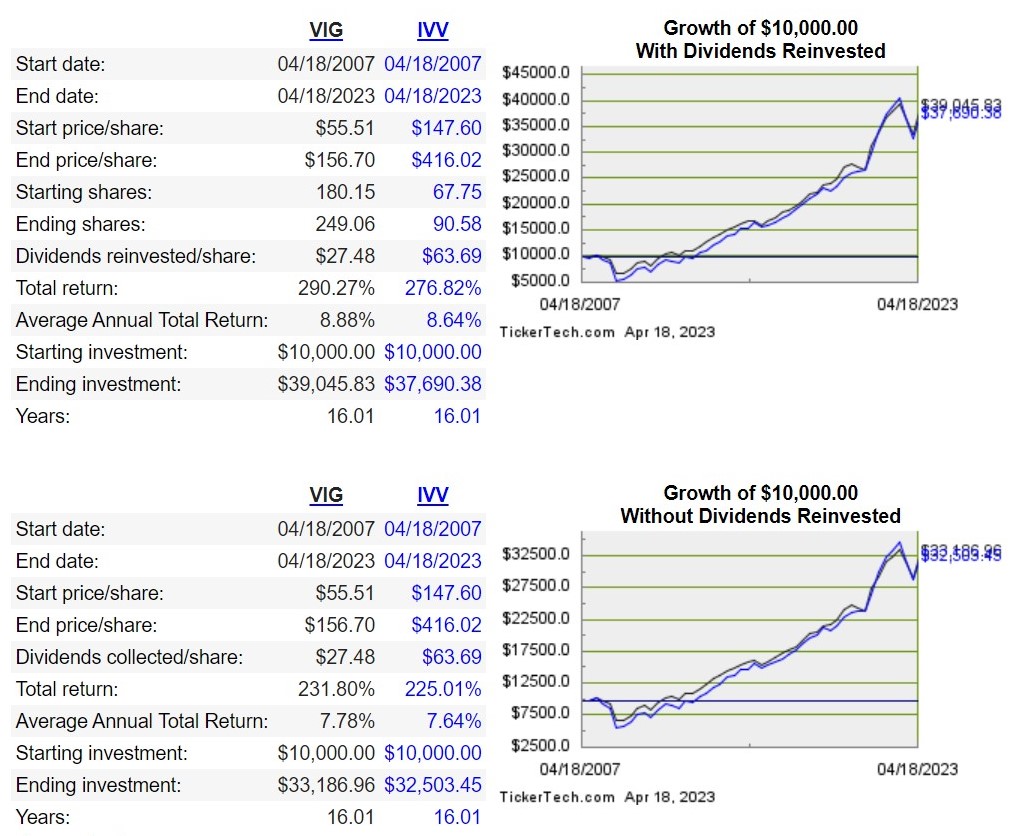

Vanguard Dividend Appreciation ETF VANGUARD DIVIDEND APPRECIATION INDEX FUND : התעודה הזו תנהל את כספכם תמורת 0.06% בלבד. הפרוטופליו שלה כולל 315 ניירות ערך ששויים הכולל כעת הוא 77.6 מיליארד דולר. הסקטור המוביל פה הוא טכנולוגיה עם 21% ולאחריו פיננסים עם 17.8% ובריאות עם 15.8%. נציין שהרבה ממה שאנו מכנים היום טכנולוגיה הוא בעצם מניות ערך בהרבה מובנים, כמו אפל, מיקרוסופט או גוגל. אכן, גם פה מיקרוסופט ואפל הן ההחזקות הגדולות עם 4.5% ו-4.2% מנכסי התעודה בהתאמה, וגם התעודה הזו מחלקת דיבידנד מדי רבעון שמסתכם לפי הערכים הנוכחיים לתשואת דיבידנד של 1.97%.

ממוצע התשואה השנתי של התעודה בחמש השנים האחרונות דומה מאד לתעודה הקודמת שהצגנו – 10.8%. במקרה זה בחרנו להשוות ל-IVV משנת 2007, שכן התעודה הזו וותיקה יותר. גזר הדין: טיפ טיפה יותר מה-IVV, לא משהו מדהים במיוחד.

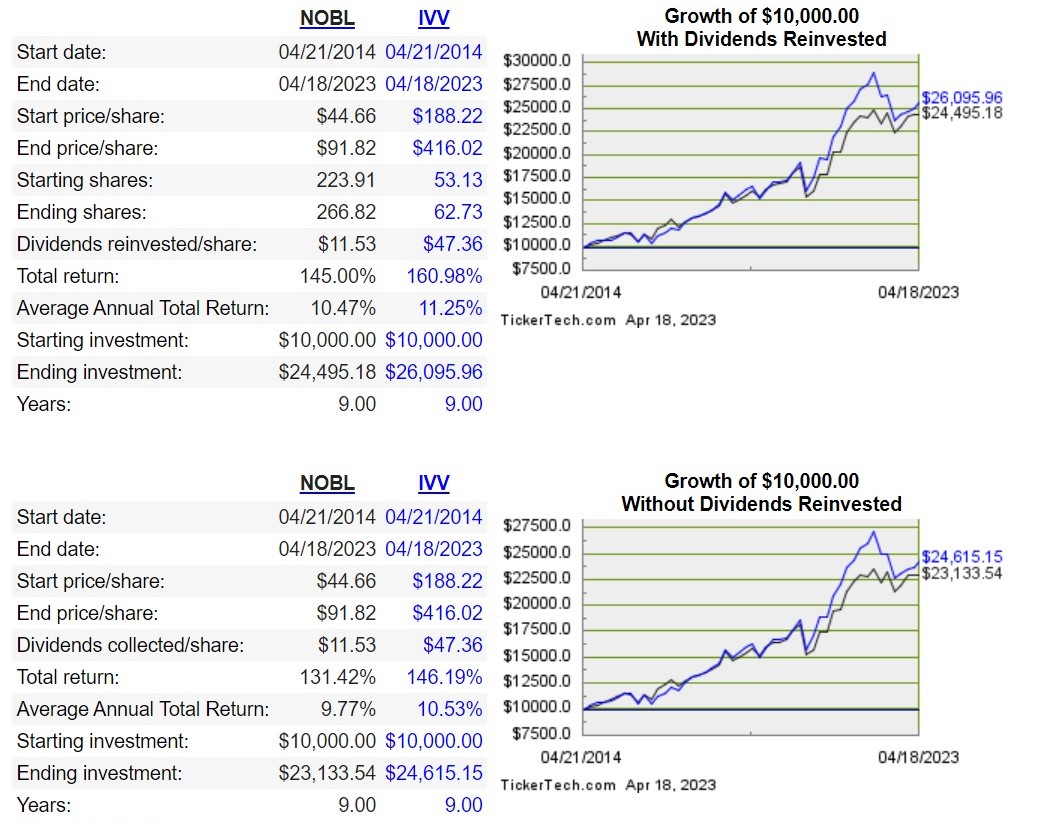

S&P 500 Dividend Aristocrats ETF PROSHARES S&P 500 DIVIDEND ARISTOCRATS ETF . תעודה העוקבת אחר מניות אריסטוקרטיות, כלומר כאלו שהעלו דיבידנד בכל אחת מ-25 השנים האחרונות, מתוך מדד ה-SP500. סך הכל מדובר ב-66 מניות בלבד שמביאים את נכסי התעודה לשווי של 11.1 מיליארד דולר. התעודה הזו היא היקרה ביותר מבין אלו המוצגות ברשימה הזו, וגובה 0.35% בשנה.

מבחינת סקטורים המובילים במקרה זה הם דווקא מוצרי צריכה בסיסיים (Consumer Staples) עם כמעט 25% מנכסי הקרן ולאחר מכן סקטור התעשייה עם 23%. התעודה מחזיקה מניות במשקל שווה, כלומר אין אחזקות בולטות לעומת אחרות ברמת המניה הבודדת, וכל אחת מהאחזקות מגיעה לכ-1.3% (בכפוף לשינויים יום יומיים והתאמות שמבצעת הקרן).

למרות השוני באסטרטגיית ההשקעה מבט על טבלת התשואות מגלה תוצאות כמעט זהות לתעודות האחרות בטווח הזמן של 5 שנים – כ-10.3% בממוצע. תשואה הדיבידנד השנתית היא 1.91%.

הקרן הושקה ברבעון האחרון של שנת 2013, לכן השוונו את ביצועיה לתעודת ה-IVV ב-9 השנים האחרונות. בטווח הזמן הזה ה-IVV מנצח בכמעט אחוז לשנה – די משמעותי.

המסקנה היא שבסופו של דבר בטווח הארוך לא ניכרים הבדלים משמעותיים באסטרטגיית ההשקעה הזו לעומת השקעה פשוטה במדד הסנופי בתעודת סל שאינה גובה דמי ניהול גבוהים כמו ה-IVV, לפחות לא על פי תשואות העבר.

- 5.יהודה 24/04/2023 00:40הגב לתגובה זואפשר לקבל לינק להודעת הפד?

- 4.צחי 19/04/2023 13:40הגב לתגובה זובן אדם שכל יום מסתכל מה עושה שוק המניות. רק לפי זה הוא מקבל החלטות. ההחלטות שלו אינן מקצועיות.

- 3.8 19/04/2023 09:18הגב לתגובה זווכמובן בהכנסות המדינה.כל המדינה והאזרחים ישלמו על הטעות שלו.המעמד הבינוני נמוך מתרסק . וגם לא מעט כרישים יפשטו רגל . והאזרחים פלוס הממשלה לא עשו דבר למנוע את זה . ההפגנות שלכם היו הרבה יותר אפקטיביות אם יצאתם נגד הריבית המטורפת ולא נגד רפורמה משפטית שאין לכם מושג מה באמת תעשה .....

- וואו כמה חוסר הבנה 19/04/2023 12:33הגב לתגובה זוהדולר טס והאינפלציה הייתה משתוללת. בכל העולם יש תהליך של הגמלות מהסם שנקרא ריבית אפס.

- ירושלמי 20/04/2023 09:09מתי ממשלת הכאוס מלא על מלא תקח אחריות? ממשלת המשתמטים, יאללה הבנו... תמשיך הלאה.

- צח 19/04/2023 13:39אבל גם לא 5.ריבית קבועה הייתה מורידה לאורך זמן את האינפלציה.

- "לא זו השיטה" 19/04/2023 10:29הגב לתגובה זוהרבה בקרב המוחים מבולבלים או בעלי אינטרסים, אז למה אתה מצפה שיפגינו לצורך טוב? נקווה שיתעשתו, יחזרו ממעשיהם, ויתקנו לטובה במהרה.

- 2.האם צריך להתרגל לממשלה של גנבים שקרנים? (ל"ת)הנורמל החדש 19/04/2023 08:35הגב לתגובה זו

- שם דבר 19/04/2023 10:25הגב לתגובה זולא קיבלת את מנת שעת צפייה בנטפליקס היומית? בלי זה, אינך רגוע? בזבוז של זמן, ואנא כתוב להבא לעניין.

- 1.מתחילת השנה ההוצאות שלנו המריאו 20% ממוצע . (ל"ת)5% אינפלציה חחחח 19/04/2023 08:30הגב לתגובה זו