האם לרכוש בעקבות ביל גייטס ואיזו הפתעה מחכה לנו בזבל?

חילוקי הדעות ביחס לשאלה האם עלית השווקים היא תיקון שאחריו ישטוף גל אדום חדש את הגרפים או שהיא הכנה לחזרתו של השוק השורי ב - 2023 נמשכים. גם תגובות שאני מקבל מכם משקפות את חילוקי הדעות האלו. גישת הניתוח הטכני מתמקדת במעקב אחרי מה שקורה ופירוש התרחשויות בנקודות מפתח. בינתיים מגמת העליה, אליה נערכנו כאן מבעוד מועד, מחזיקה מעמד אז אנחנו איתה.

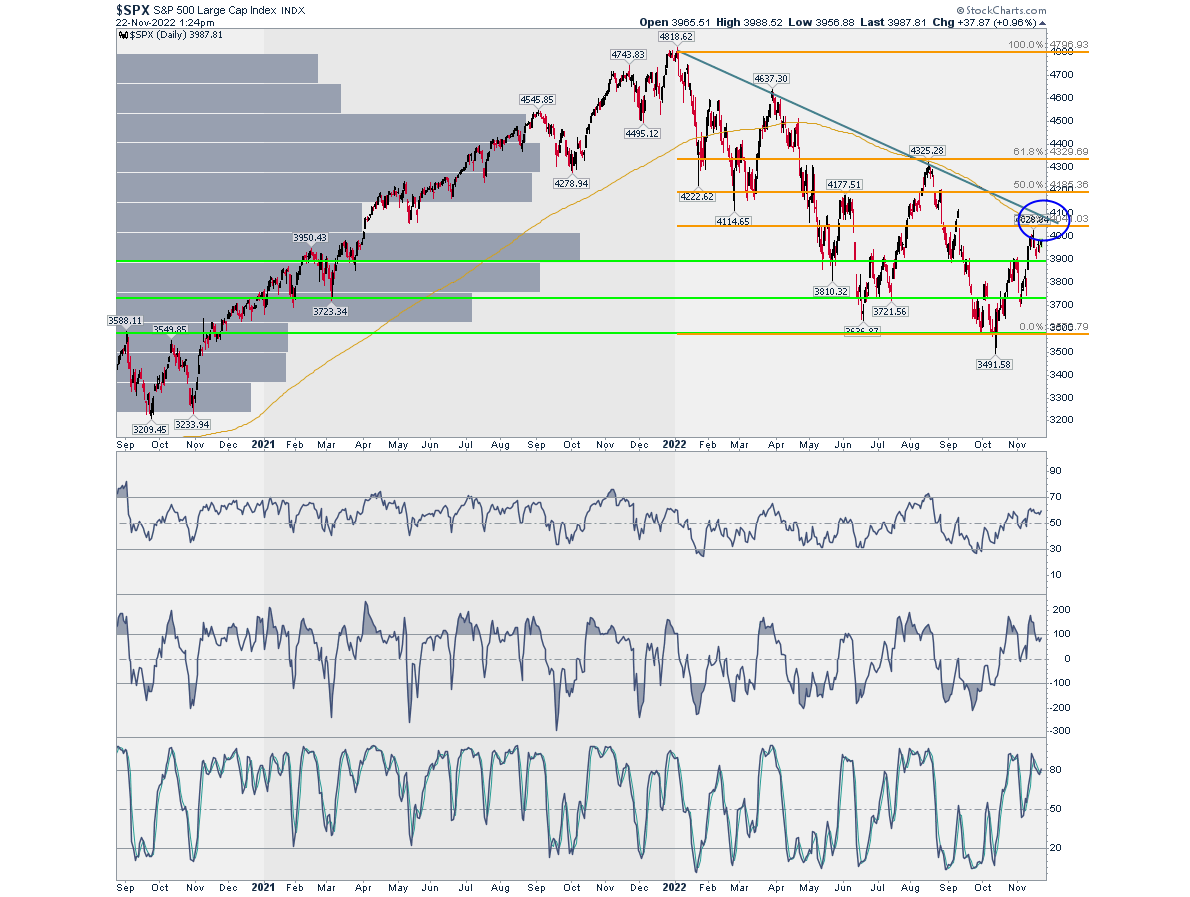

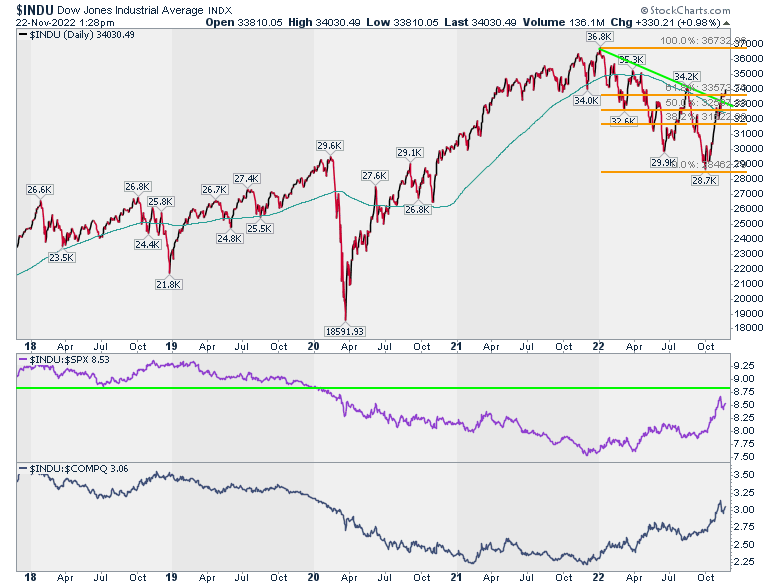

נקודת המפתח ביחס ל - S&P500 היא המפגש בין קו המגמה היורד לבין יעד הפיבונאצ׳י אותו סימנתי בעיגול. עד הנקודה הזו העליה היא תיקון. מעליה היא תיחשב מהלך ארוך טווח. הדאו ג׳ונס כבר עבר את נקודת המבחן הזו ומכאן נובעת סיבה לאופטימיות. זו גם הסיבה שאנחנו מתמקדים כרגע במניות סולידיות יחסית, מניות שהדאו משקף, עד לקבלת סימן משמעותי ברמת שוק שילמד כנראה גם על תחילת זינוקים במניות הקטנות והחבוטות.

אנחנו וגייטס ננקה את העולם

נמשיך היום את הקו הסולידי עם שבע האחזקות הגדולות של ביל גייטס שבהחלט ניתן לזהות בהן הטיה לכיוון הסביבה.

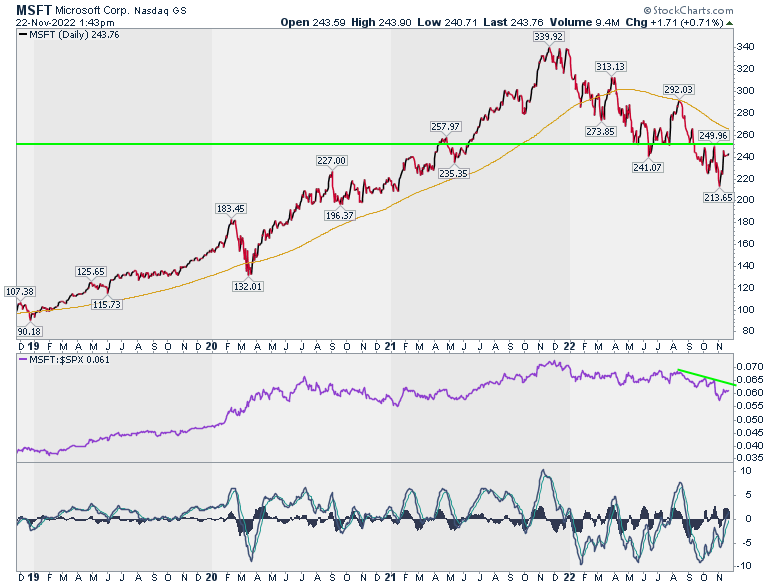

האחזקה הגדולה ביותר של גייטס היא כמובן מיקרוסופט. הזדמנות לבדוק מה מצב המניה. מיקרוסופט חלשה ביחס ל - S&P500, מתחת לממוצע ל - 200, בשונה מכמה מהרעיונות הטובים שהעלנו ביום שני, ולכן אפשר לוותר עליה בינתיים. מהלך מעל הממוצע הנע יחשב התרחשות חיובית בנקודת מפתח.

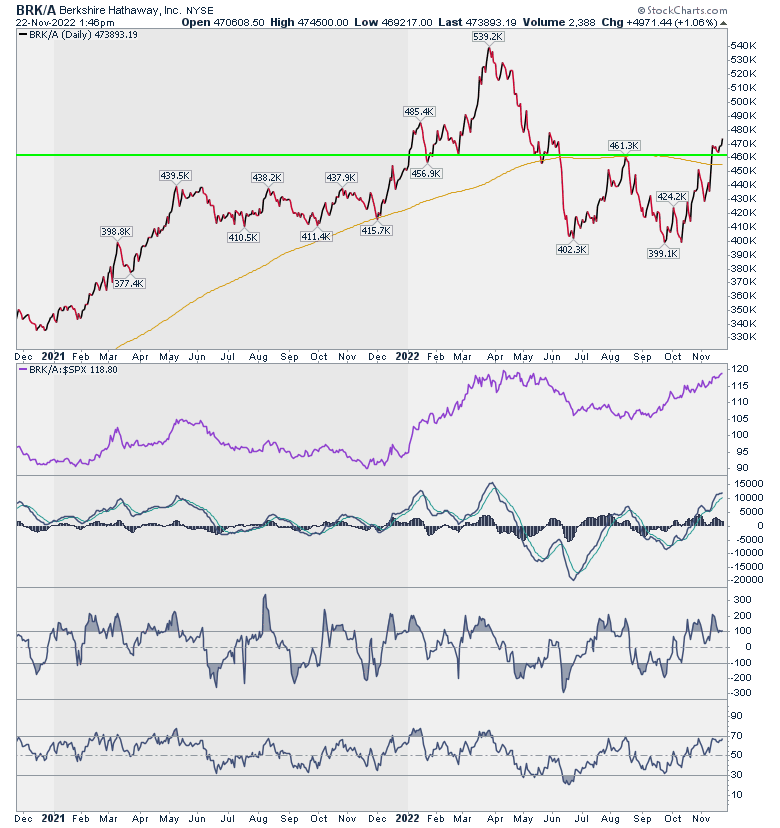

אחריה בתור היא BRK-A / BRK-B של חברו הטוב של ביל וורן באפט. כאן הסיפור כבר אחר. פריצה של התנגדות. עוצמה. מעל הממוצע הנע. בהחלט יכולה להתווסף לרשימת ההשקעות הסולידיות המעניינות כאשר למעשה השקעה ב - BRK-A היא השקעה בסל סולידי שמנוהל על ידי באפט.

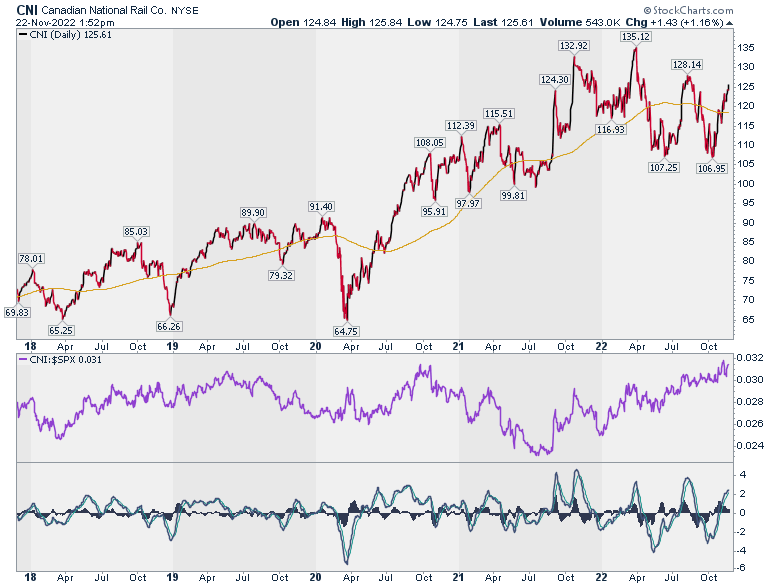

הקרון השלישי הוא חברת הרכבות CNI. רכבות הולכות טוב עם אקולוגיה. מבחינת העוצמה ביחס ל - S&P500 היא בסדר. מבחינת בשורה על הגרף, אין כזו בינתיים. תנודתיות אופקית. אפשר לדלג עליה שכן אנחנו רואים שיש אפשרויות יותר מלהיבות.

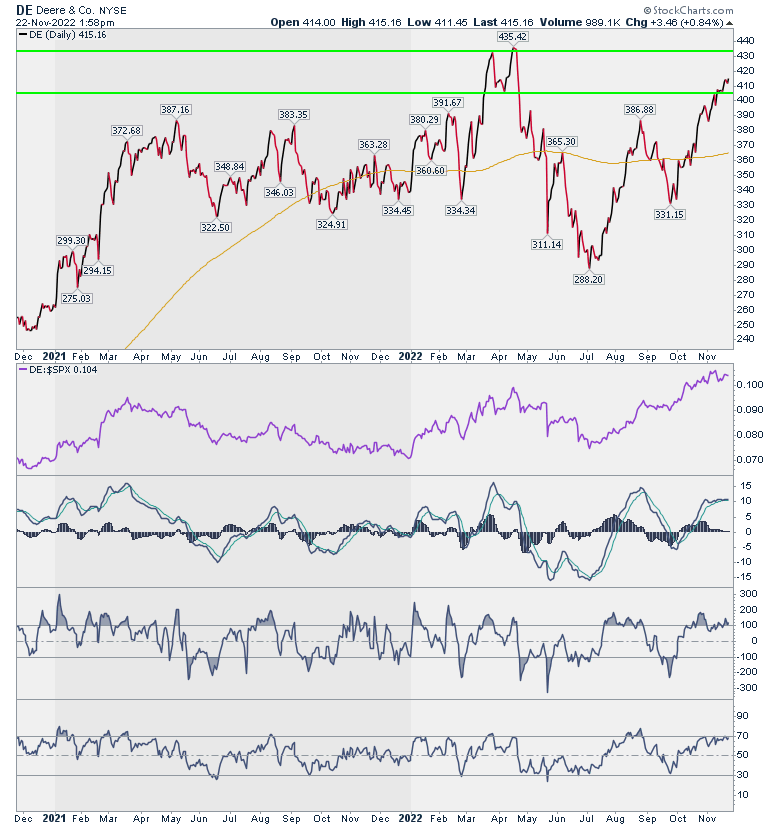

מרכבות לטרקטורים וחקלאות עם ההחזקה ב - DE. חברה שמזוהה מאוד עם אתגרי החקלאות העולמית. בסדר ביחס ל - S&P500 עם אינדיקטורים במצב מתוח למעלה. אבל, הפריצה של קו ההתנגדות ביחד עם הרלבנטיות הנצחית של הסקטור שמה את המניה ברשימת המעניינות. המניה מגיעה עם מכפיל 20 שהוא סביר יחסית.

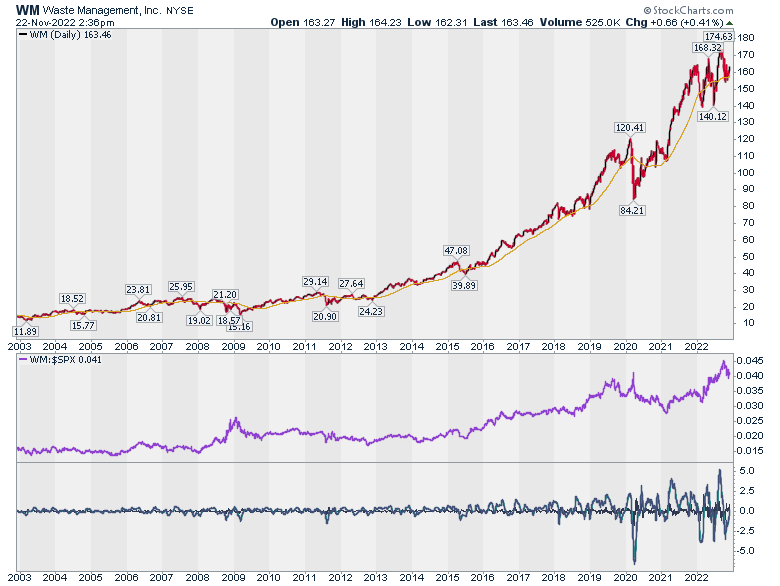

ועכשיו לתחום פינוי האשפה. אתגר עולמי על הקו שבין העבודה שמעטים רוצים לעבוד בה לבין החזון של מחזור ושימור כדור הארץ.

- מודרנה מזנקת: המשקיעים מתחילים להאמין לסיפור שאחרי הקורונה

- פי 2 על סמסונג: המבחן שכל משקיע חייב לעבור לפני הכניסה

המניה הראשונה היא WM. בחרתי לצרף גרף ל - 20 שנים אחורה. מדהים! עוצמה מתמשכת ביחס ל - S&P500 ומגמת עליה די יציבה. כל התהפוכות שעברו על העולם לא פגעו בעסקי הזבל. חומר למחשבה.

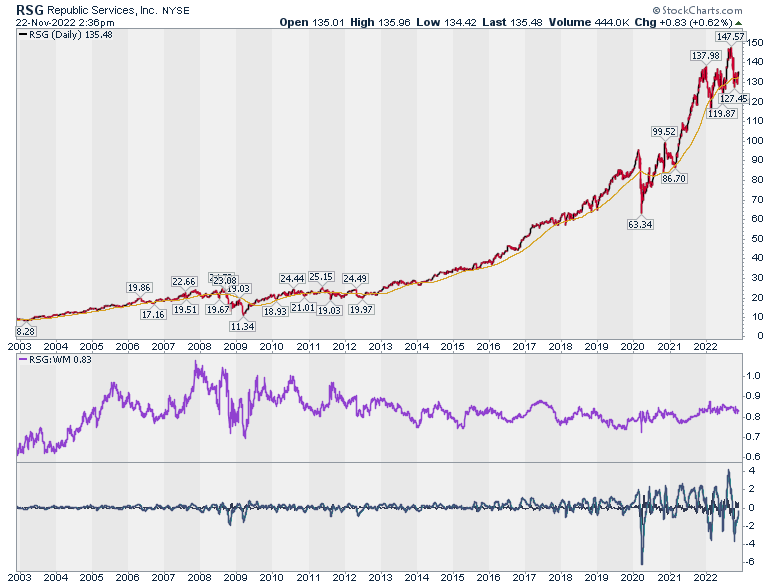

עוד מניה מהתחום היא RSG. גרף העוצמה (הסגול) משווה בינה לבין WM ומראה שהן זהות. כך שאפשר לבחור ואפשר לשלב.

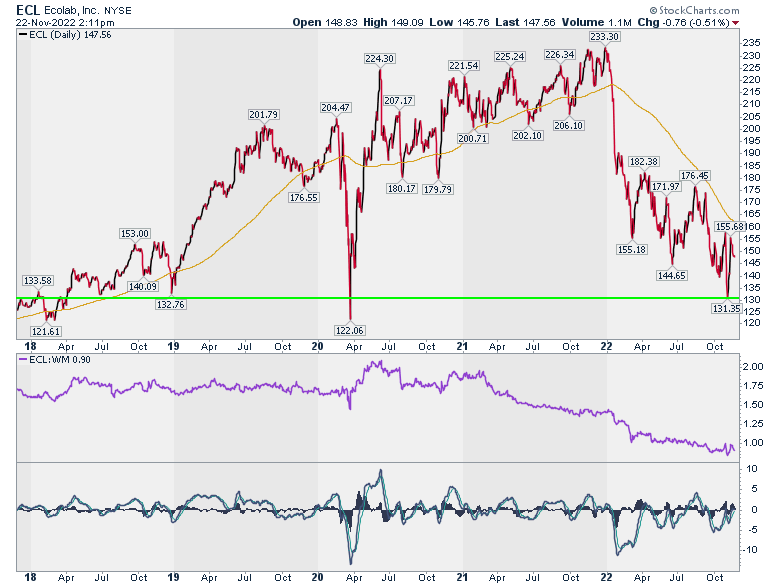

ולסיום, מנית חומרי הניקוי ECL. נחשבה ללהיט בזמן הקורונה. אבל, מאז ירדה, הגיעה לרמת תמיכה ומשם היא מתחילה לטפס. כמו MMM שניתחנו ביום שני. בעולם הטכני קוראים לזה הזדמנות מחיר. לפני זמן דיווחנו שביל גייטס הגדיל שם אחזקה. סך הכל אנחנו רואים שהתיק שלו יציב ורווחי כך שאפשר לחשוב על ECL.

ביחד עם הרעיונות מיום שני יש לכם כבר רשימה סולידית מכובדת. תהנו.

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.