איך רואים את היתרון הטכני של האיתריום?

נראה שאחרי מספר מאמרים שעסקו במעקב צמוד אחרי השווקים אנחנו יכולים להניח להם היום. בתקווה שלהניח משמעו להמשיך לעלות על פי תוואי התפתחות מגמת העליה שעבדנו עליו כאן. חשבתי שכדאי לבחון היום, מבעוד מועד אולי, מה קורה לביטקוין ולאיתריום ואז לבדוק אם יש סקטורים חזקים מתוך ה-S&P500 דרכם ראוי להיחשף לשוק.

לפני כן שימו לב בבקשה לשני דברים:

1. שיטת העבודה היא שהשוק תופס את עיקר תשומת הלב משום שהוא מכתיב את התנהגות רוב המניות. לכן, כשהשוק יורד אנחנו עוקבים אחריו באופן מאוד ממוקד ומוסדר וכאשר הוא עולה אנחנו מחפשים השקעות והזדמנויות מסחר. אם תרצו, השוק הוא הווליום שלנו כאן. עולה - מגבירים ווליום ופעילות. יורד - משקיטים דיבורים ומתמקדים בניסיון לאיתור נקודות תפנית כפי שעשינו גם הפעם.

2. את מאמרי יום רביעי אני כותב בשעות האחרונות של המסחר ביום שלישי, שעות הלילה. את מאמרי יום שני אני כותב בסופ״ש - ראשון. מעת שיגור המייל למערכת ביזפורטל עד פרסום המאמר מתרחשים אירועים שלפעמים תומכים במאמר (ראו BABA מיום שני) ולעיתים סותרים אותו. מציין זאת במיוחד משום שמטבעות הקריפטו נסחרים גם בלילה ולכן מעת לעת יכול להיות שכבר בעת קריאת המאמרים נדרשות התאמות שלכם.

האיתריום שומר על יתרון

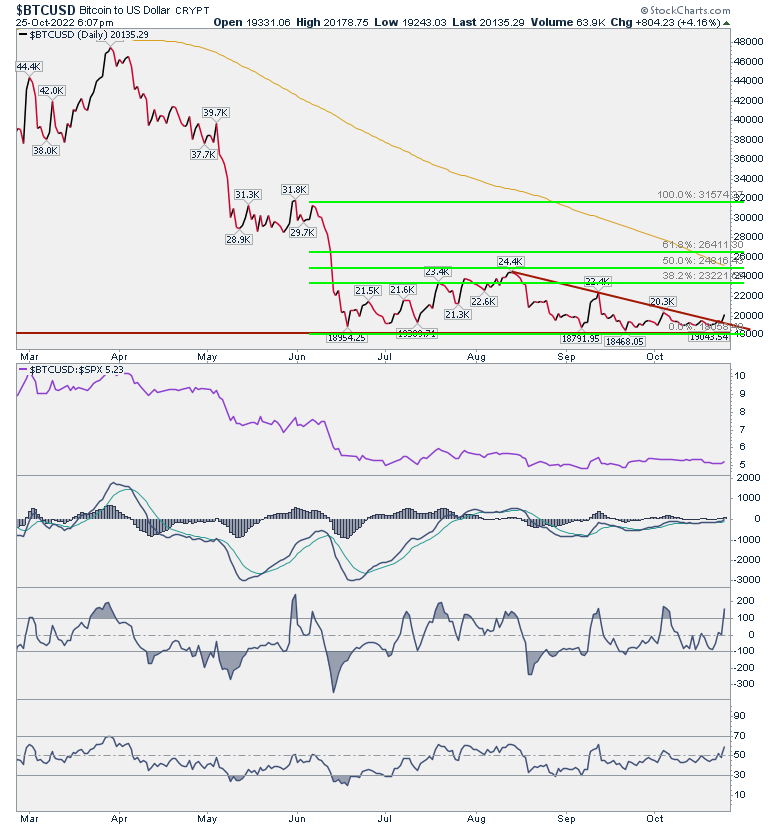

אחרי שבמשך חודשי הירידות האחרונים הביטקוין שמר על תמיכה, עובדה מרשימה כשמדובר בנכס שנוי במחלוקת, ללא הכנסות, ללא ריבית או דיבידנד ושחשוף לפשיעה ומהלומות רגולטוריות, הוא פרץ את קו המגמה היורד. מכיוון שהמשולש היורד נמשך זמן רב מדי, פריצה הקו לא מרשימה מאוד אבל היא בכל זאת סימן חיובי. שרטטתי את רמות פיבנואצ׳י למעקב אחר העליה הזו. נראה שהיעד הראשון שכדאי לנו לרשום הוא 22400. אם תהיה שם פריצה נמשיך לעדכן.

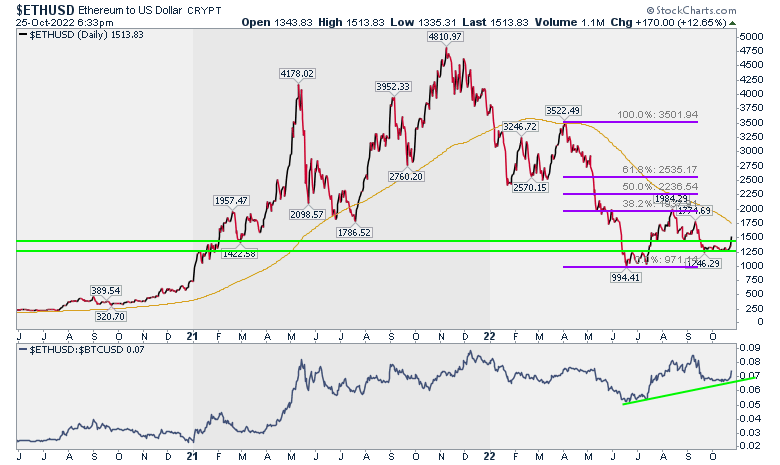

האיתריום קצת יותר מרגש. סיבה אחת היא שהוא פרץ רמת התנגדות אופקית משמעותית. סיבה שניה היא שהוא ממשיך להתחזק בהשוואה לביטקוין. לכן, כפי שנאמר כאן בפעם האחרונה שניתחנו את הצמד הזה, האיתריום עדיף.

עם איזה סקטורים כדאי להיכנס לשוק?

אם מקודם טענו שמדדי המניות הם ליבת החלטת ההשקעה אזי שבחירת הסקטורים היא המעגל השני בחשיבותו. כל משקיע וסוחר מחליט איפה הוא נעצר. יש המסתפקים במדדי מניות, יש המתאמצים לבחור סקטורים ויש שעדיין מעדיפים למצוא מניות זוכות. את המניות הזוכות עדיף לחפש מתוך הסקטורים החזקים. כשהשווקים נותנים סימני עליה אנחנו ממהרים לעדכן את מפת הסקטורים. שגרה טכנית.

מה הממצאים?

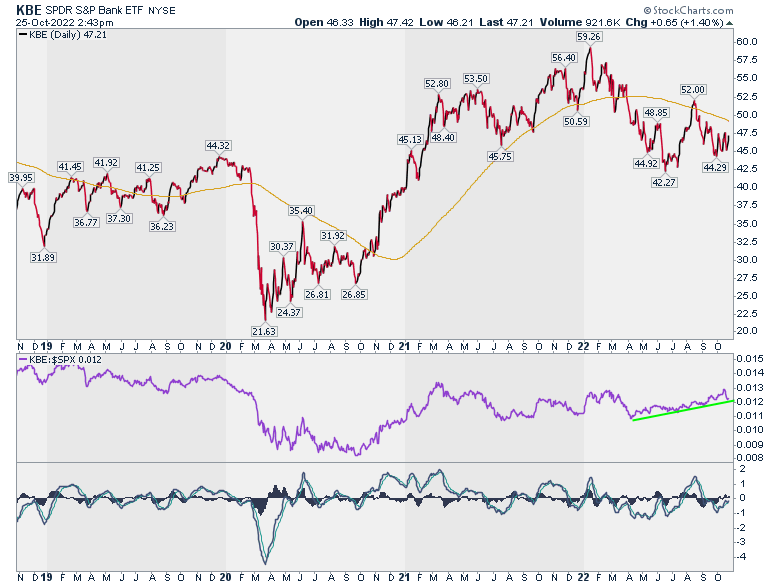

הסקטור היחיד מבין הסקטורים הראשיים שאפשר להצביע עליו בעניין הוא פיננסים. קרן הסל שמייצגת את מניות הפיננסים ממדד ה - S&P500 היא XLF. אנחנו עשינו כאן מעבר לא מזמן ל - KBE שמתמקדת יותר בבנקים. תוכלו לראות שהיא ממשיכה להתחזק קלות מול ה - S&P500. השקעה בבנקים מתאימה גם לרוח התקופה וכמי שזוכר את משבר 2008, היציבות של מניות הסקטור היא בעיני סימן חיובי.

שאר הסקטורים שנראים חזקים הם אלו שהיו חזקים בחודשים האחרונים ולכן הם לא מבטאים שינוי. הסתכלות על הגרף שלהם לא גרמה לי להתלהב מהם בנפרד ולכן רק ארשום אותם כאן: אנרגיה, תעשיה, צרכנות קבועה ובריאות. הסקטורים שראוי להימנע מהם הם תשתיות ציבוריות וצרכנות מחזורית. אולי פשוט אפשר להחזיק בקרן של המדד בשילוב שורט על שני הסקטורים הללו בנסיון להשיג תשואה עודפת. משקיעים מתוחכמים יכולים למשל להחזיק קרן סל עוקבת S&P500 ולכתוב אופציות CALL מחוץ לכסף (קצת או הרבה) על קרנות הסל החלשות. זו כמובן אסטרטגיה שנתפסת מסוכנת יותר ולכן לא מתאימה לכל אחד. מביא אותה כדוגמא לדרכים שבהן אפשר להרחיב את משמעויות הניתוח הטכני.

הסקטור לימי מלחמה שלא נגמרת

אם לא מצאנו אוצר בבחינת הסקטורים הראשיים, איך עוד אפשר למצות את העליות?

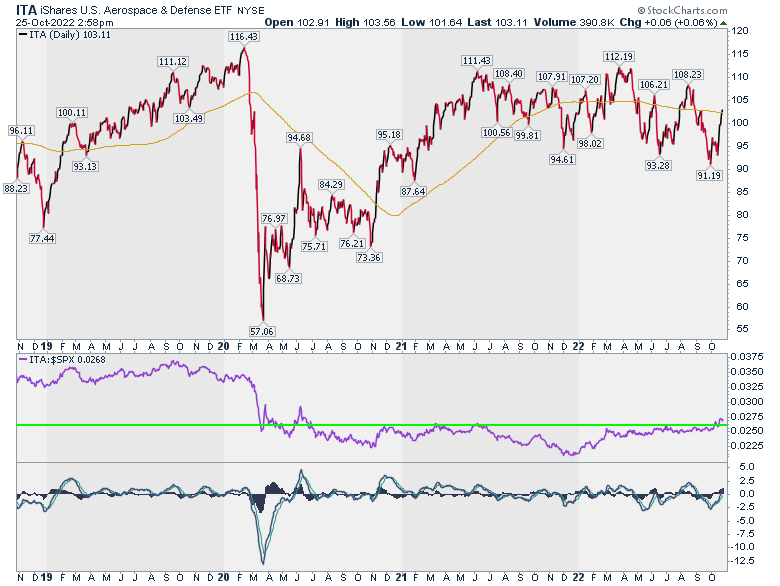

שימו לב ל - ITA קרן הסל לתעבורת חלל והגנה. בואינג שצוינה כאן לא מזמן היא 7% ממנה. הקרן נמצאת במצב עוצמה מתמשך מול ה - S&P500 וכפי שתראו על הגרף, מדד העוצמה פרץ את השיא שלו. זה אומר שלמרות הגרף המדשדש של ITA עצמה, בהשוואה ל - S&P500 (שירד חדות, למי ששכח) היא עדיפה.

המסקנה מהמחקר של היום היא שהעליה כרגע היא בעיקר עליית שוק. כסף חוזר לשוק ולכן נראה שזהו המשחק הראוי.

- מודרנה מזנקת: המשקיעים מתחילים להאמין לסיפור שאחרי הקורונה

- פי 2 על סמסונג: המבחן שכל משקיע חייב לעבור לפני הכניסה

זו מסקנה הגיונית כי אנחנו עדיין בשלב של הטראומה מהירידות ואי אמון ביחס לעליות האלו. לכן, כפי שגם אחד הקוראים הגיב, המשקיעים רק מחממים את המנועים ובודקים מה קורה. זה גם אופי העבודה שלנו כאן שפי שהסברתי היום. נפתחים בהדרגה אל השוק ואם יהיה משכנע נתחיל לזהות גם תזוזות מהותיות ברמת הסקטורים.

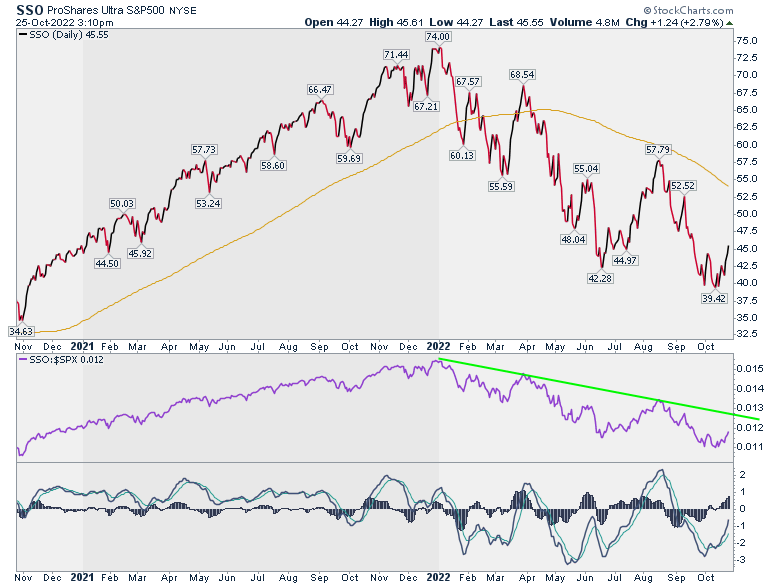

מי שהפוטנציאל אינו מספיק מרגש עבורו.ה יכול.ה לבחון קרנות ממונפות על ה - S&P500 (זו לא המלצה, זו הרחבה רעיונית) כדרך עדיפה מאשר לחפש מחט בערמת השחת של הסקטורים.

לדוגמא: SSO. ממונפת על ה - S&P500. שימו לב שהיא ירדה כמעט 50% מהשיא ואם זה לא מספיק לכם זכרו שגם סתם תנודתיות הורגת קרנות ממונפות. אבל, כאמור, במרחב התיאורטי, דרך יעילה ומתאימה לסיטואציה הטכנית הנוכחית להגביר תשואה בשוק עולה היא קרן ממונפת. רק למי שמבין ומתאים לו.

זהו להיום. השווקים ממשיכים במסע ההתאוששות, הקריפטו מראה סימני התאוששות הגיוניים ובשאלת ההשקעה אנחנו עדיין מוכוונים לשוק כולו. מכאן נתקדם (או נלך לאחור...) ביום שני.

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 1.אייל 26/10/2022 19:03הגב לתגובה זוהי זיו, האם אפשר לקבל הסבר מרחיב לציטוט שלך מהמאמר ׳גם סתם תנודתיות הורגת קרנות ממונפות׳ אני מניח שאין הכוונה לסטיית התקן הגלומה באופציות על המדד אלא באופיו של המסחר התנודתי.. אודה לך אם תוכל לבאר יותר את העניין בהסבר או בדוגמא.. תודה רבה!