בנק ישראל משיק דשבורד: יצג אינדיקטורים מהירים על כלכלת ישראל

בנק ישראל משיק "דשבורד" באתר האינטרנט שלו אשר יציג מגוון רחב של נתונים ומידע (בכפוף למגבלות של סודיות ואבטחת מידע), וזאת לצורך הגברת השקיפות והיעילות הכלכלית במשק ולקידום המחקר הכלכלי עליו.

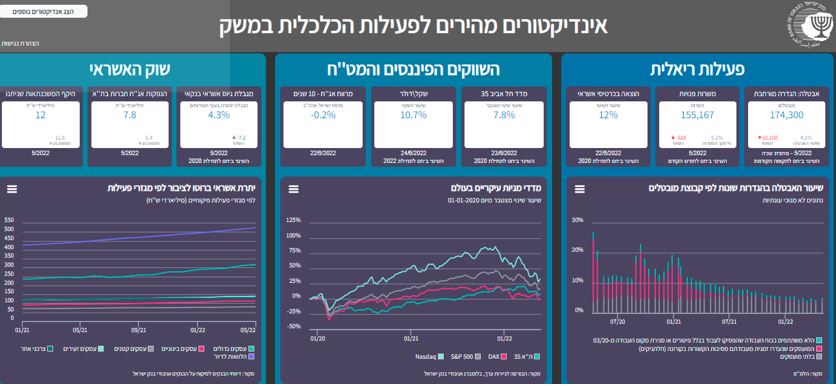

במסגרת פעילות הבנק להגברת השקיפות לציבור המשתמשים בנתונים כלכליים אנו מפרסמים היום "דשבורד" (לוח מחוונים) ובו ריכוז אינדיקאטורים מהירים על הפעילות הכלכלית במשק, חלקם פורסמו כבר במהלך המשבר וחלקם נוספו לדף המרכז החדש; זאת במטרה לראות תמונה אינטגרטיבית ועדכנית של נתונים כלכליים מתחומים שונים על מסך אחד בתצוגה מתקדמת ומודרנית.

הדשבורד מציג נתונים עדכניים (יומיים וחודשיים) בשלושה תחומי פעילות כלכלית: הכלכלה הריאלית – מדדים בתחום שוק העבודה, ניידות, פעילות בכרטיסי אשראי ועוד; השווקים הפיננסים והמט"ח – מדדי מניות, מרווחי תשואות, שערי חליפין ; שוק האשראי – יתרות ביצועים וריביות של אשראי לדיור ולא לדיור, מגבלת גיוס אשראי לפי גודל עסק ועוד.

הנתונים בדשבורד יתעדכנו בהתאם לתדירות הטבעית שלהם, ויתחלפו מעת לעת באופן דינמי בהתאם להתפתחויות הכלכליות ובנוסף, יכיל קישורים לקבצי אקסל מפורטים יותר. תצוגת הדשבורד הינה דוגמא ראשונה לאופן הוויזואלי והדינמי בו יוצגו נתונים סטטיסטיים כלכליים באתר האינטרנט החדש שמקים הבנק בימים אלו.

ד"ר איל רוזן, מנהל חטיבת מידע וסטטיסטיקה: "במהלך משבר הקורונה בנק ישראל פעל בצורה שונה מבשגרה בכל מה שקשור לאיסוף מידע ולהנגשתו: התדירות שבה נדרש היה להציג תמונת מצב עדכנית לקובעי המדיניות הייתה גבוהה הרבה יותר מאשר התדירות השוטפת, כמו כן, נוצרה הזדמנות לייצר שיתופי פעולה לקבלת מידע רלוונטי חדש ומהיר מגופים שונים. חלק ממידע חשוב זה הוצג לציבור במהלך המשבר והיום השלמנו תהליך חשוב של הנגשתו המורחבת."