"השפעות המלחמה התפוגגו" - סיכום עונת הדוחות של חברות הנדל"ן המניב

תחום הנדל"ן המניב ספג השפעה שלילית כתוצאה מהמלחמה. הרבה חברות נתנו הקלות לשוכרים שלהן מה שהביא לפגיעה בתזרים. בסיכום עונת הדוחות של חברות הנדל"ן המניב, זיו עין אלי, אנליסט נדל"ן ב-IBI בית השקעות מסכם את עונת הדוחות ומציין שהשפעות המלחמה שהיו ברבעון הראשון נעלמו.

השפעות המלחמה התפוגגו

"כבר בשיחות המשקיעים של הדוחות השנתיים לשנת 2023 דיווחו חברות בעלת חשיפה גבוהה למסחר (מליסרון, עזריאלי) שתנועת הקונים הלכה וגברה וחזרה כמעט לרמתה טרום המלחמה ושמרבית החנויות כבר נפתחו", כותב עין אלי. "במהלך הרבעון הראשון של השנה המגמה הנ"ל התעצמה כאשר מליסרון מליסרון -0.59% מדווחת שפדיונות השוכרים צמחו במהלך החודשים ינואר – אפריל 2024 בכ- 15% לעומת תקופה מקבילה וכמות המבקרים גדלה ב- 7% מול התקופה המקבילה והסיבה לכך היא ירידה בכמות היציאות של ישראלים לחו"ל לעומת תקופת טרום המלחמה.

"כמו מליסרון, גם עזריאלי עזריאלי קבוצה -2.65% מדווחת על נתונים דומים עם עליה של 11% בפדיונות משטחי המסחר והקניונים בחודשים ינואר – אפריל 2024 אל מול התקופה המקבילה", מוסיף עין אלי. "בהינתן מצב הדברים הנוכחי, ובהנחה ולא תחול הסלמה בצפון, אנו מעריכים שהשפעות המלחמה יכולות לבוא לידי ביטוי בעיכוב פרויקטים, ובקושי בהשכרת פרויקטים שיכולים לגרום למחירי השכירות לעמוד במקום, ובמקרים מסוימים אף ללחוץ אותם מטה".

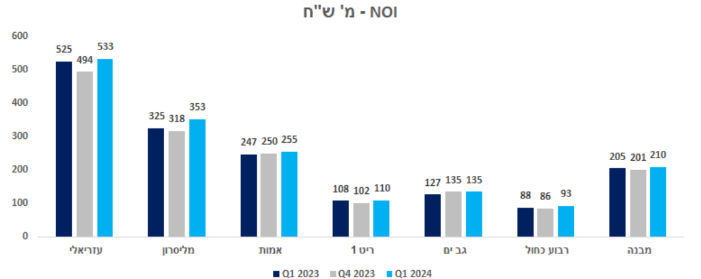

הפרמטרים התפעוליים ממשיכים להיות טובים

עין אלי מצביע על כך שכלל החברות הציגו שיפור ב- NOI אל מול התקופה מקבילה כאשר הבולטות לחיוב הן מליסרון וגב ים גב ים -1.57% שהציגו שיפור של 8.6% ו- 6.3%. "אצל מליסרון השיפור מול התקופה המקבילה נבע בעיקר מחתימה על חוזים חדשים תוך עלייה בדמי השכירות, עליית המדד והמשך אכלוס שטחים קיימים. אצל גב ים העלייה מול התקופה המקבילה נובעת מגידול בהכנסות מהשכרת מבנים", כותב עין אלי.

"בהשוואה לרבעון הקודם, כלל החברות פרט לגב ים מציגות שיפור ב- NOI אשר נבע בעיקרו ממתווה ההקלות לשוכרים של חברות מוטות מסחר אשר כלל הקלות תזרימיות 'ופגע' ב- NOI של אלו ברבעון הרביעי של 2023", מוסיף עין אלי. "גם כאן, מליסרון מציגה את השיפור הגבוה ביותר אל מול הרבעון הקודם עם עלייה של 11% כאשר לאחריה עזריאלי, רבוע כחול רבוע נדלן 1.06% וריט 1 ריט 1 0.97% מציגות עלייה של כ- 8% כ"א אל מול הרבעון הקודם.

גם ב- FFO אנו עדים למגמה דומה. פרט לריט 1, כלל החברות מציגות שיפור מול התקופה המקבילה כאשר בראש ניצבת רבוע כחול עם שיפור עצום של כ- 36% אשר נבע בעיקרו מהכרה בהכנסות ממכירת דירות בפרויקט תוצרת הארץ וממכירת 2 דירות ברעננה. אם מנטרלים את השפעת מכירת הדירות על ה- FFO עדיין מתקבל נתון מרשים מאוד המשקף שיפור של כ- 21% מול תקופה מקבילה אשר נבע בעיקר משיפור הסכמי השכירות של הקבוצה עם שוכריה", מוסיף עין אלי.

- IBI SMART מחברת את תיק ההשקעות לצאט-צ'יפיטי: הלקוח יוכל לשאול על האחזקות שלו בזמן אמת

- דוחות חזקים ל-IBI: הרווח זינק פי 3, המניה קופצת 14% לשווי של 7.7 מיליארד שקל

"גם עזריאלי ומליסרון מציגות שיפור גדול מול התקופה המקבילה עם עלייה של כ-12% ושל כ- 9% כאשר אצל עזריאלי השיפור נבע מגידול ב- NOI של החברה, קיטון בהוצאות המימון בעקבות רישום הכנסות מימון בגין יתרות המזומן של החברה ואי הכללת ה- FFO מקומפאס שהציגה FFO שלילי. במליסרון השיפור מול תקופה מקבילה נובע בעיקרו מעלייה ב- NOI. אצל ריט 1 הקיטון מול תקופה מקבילה נובע בעיקר מהשפעת פינוי השטחים ברעננה המצויים בתהליך שיפוץ והשבחה וכן מעלייה בהוצאות המימון", כותב עין אלי.

עין אלי מוסיף כי בהשוואה לרבעון הקודם רבוע כחול מובילה גם פה עם שיפור ב- FFO של כ- 39% אשר נבע מהסיבות שפורטו מעלה. "אם ננטרל את מכירת השפעת מכירת הדירות על ה- FFO של החברה לרבעון הרביעי של השנה אנו מעריכים FFO של כ- 53 מיליון שקל המשקף שיפור של כ- 15% מול הרבעון הראשון של 2024.

גם ריט 1 מציגה שיפור מרשים מאוד ב- FFO מול הרבעון הקודם של כ- 13% כאשר עיקרו נבע מתכנית ההקלות של החברה ברבעון הרביעי של 2023 בעקבות מלחמת "חרבות ברזל" שבאו לידי ביטוי בפריסת תשלום דמי השכירות (בעיקר מתחום המסחר) ועקבות אובדן הכנסות מחניוני החברה ברבעון הרביעי של 2023.

אחריהן, מליסרון ועזריאלי מציגות כ"א שיפור של כ- 10% ב- FFO מול הרבעון הקודם. השיפור מול הרבעון הקודם אצל מליסרון ועזריאלי נבע ממתווה הקלות המלחמה שהעיב על תוצאות הרבעון הרביעי". כותב עין אלי.

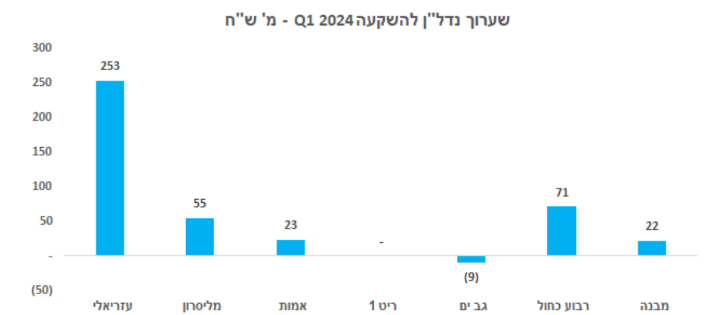

שיעורי ההיוון נותרו יציבים וכך גם השערוכים

עין אלי מציין כי במהלך הרבעון הראשון של השנה חברות הנדל"ן המניב שמור על שיעורי היוון יציבים והדבר בא לידי ביטוי ברווחי השערוך שנרשמו.

- נאוי חילקה דיבידנד בטעות - ועכשיו מחזיקי האג"ח מקבלים עילת פירעון מיידי

- הירידות התמתנו בסיום - הביטחוניות איבדו כ-1.9%, הבנקים עלו

"כפי שניתן לראות, מרבית החברות רשמו שערוכים חיוביים בסכומים זניחים כאשר משני הקצוות עומדות עזריאלי וגב ים. אצל עזריאלי השערוכים החיוביים נבעו כולם מתחום הדאטה סנטרס ובעיקר מהתקדמות פרויקט טיקטוק בנורבגיה", כותב עין אלי. "מהצד השני, גב ים רשמה שערוכים שליליים בסכום זניח של כ- 9 מיליון שקל אשר נבעו ממס רכישה בגין חטיבת הקרקע הצמודה לפרויקט TOHA שרכשה החברה.

להערכתנו, במהלך השנה נמשיך לחזות ברווחי שערוך נמוכים ואצל חלק מהחברות שערוכים שליליים בסכומים לא מהותיים, כאשר חברות בעלות נכסים במעגלים שניים ושלישיים ו/או חברות בעלות נכסי Class B (בדגש על סקטור המשרדים) בעלות סיכוי גבוה יותר לרישום הפסדי שערוך, כאשר כמובן הכל כפוף להתפתחויות פוליטיות-ביטחוניות".

חשיפה לחו"ל ממשיכה להוות בעיה לחברות ישראליות

עין אלי מציין כי כמו בשנה החולפת, גם ברבעון הראשון של השנה חשיפה לחו"ל העיבה על תוצאות החברות. "אלוני חץ אלוני חץ 1.24% שוב רשמה הפסיד שערוך בגין אחזקותיה בחו"ל בסכום של כולל של 418 מיליון שקל, וזאת לאחר רישום הפסדי שערוך בשנת 2023 בגין אחזקותיה בחו"ל בסך של כ- 2.7 מיליארד שקל".

הפסדי השערוך ברבעון הראשון של השנה נרשמו בעקבות העלאת שיעורי ההיוון בטווח של 0.25%-0.5%, כאשר 84% מהפסדי השערוך נבעו משערוכים שליליים בארה"ב והשאר מבריטניה.

"בשיחת המשקיעים לסיכום דוחות הרבעון הראשון ציינה הנהלת אלוני חץ שקיימת עלייה בהיקף פעילות ההשכרה בוושינגטון וכך גם בשיעור חזרת העובדים למשרדים (לא כולל עובדי ממשל). בבוסטון חלה עלייה של 58% בהיקף ההתעניינות להשכרת שטחים", מציין עין אלי.

הוא מוסיף כי מגמת ה- Flight to quality נמשכת ושיעור ה- Vacancy בבנייני Trophy עומד על 10.5% לעומת 18.6% בבנייני Class A, כאשר פער מחירי השכירות בין שני הסגמנטים הנ"ל עומד על 23%.

"כמו כן, במהלך הרבעון הראשון של השנה, החזירה החברה למלווים נכס בוושינגטון (2011 פן) בתמורה למחיקת ההלוואה כאשר עודף ההתחייבות על שווי הבניין עמד על מ' דולר. גם במהלך הרבעון השני החזירה החברה נכס נוסף למלווים (בניין קולומביה סנטר) כאשר עודף ההתחייבות על שווי הבניין עמד על מ' דולר אשר ירשמו כרווח בדוחות הרבעון השני. בבוסטון החזיקה החברה ב- 50% מהזכויות בבניין 75101 פד כאשר שווי הבניין היה שווה להתחייבות על הבניין. החברה החזירה את הנכס לשותף בתמורה למחילה על ההלוואה וקיבלה מיליון דולר נוספים.

בבריטניה שיעור ה- Vacancy נמצא במגמת ירידה ועומד על 8.8% בלונדון לעומת 9.8% בשנה שעברה. גם בבריטניה מגמת ה- Flight to quality נמשכת ובאה לידי ביטוי בשיעור ה- Vacancy בנכסי הפריים שעומד על 1.25%.

"אלוני חץ מעריכה שברבעון השני ירשמו שערוכים שליליים נוספים אך בסכומים נמוכים יותר כאשר הדבר מתבסס על כך ששיעורי ההיוון של החברות המוחזקות בארה"ב גבוה יותר משיעור התשואה שבהם נעשו עסקאות באזורים אלו וגבוהים יותר מה- Implied cap של חברות נדל"ן מניב בעלות מאפיינים דומים. גם בבריטניה המצב דומה כאשר שיעור ההיוון של ברוקטון גבוה יותר מה- Implied cap של חברות נדל"ן מניב בעלות מאפיינים דומים", כותב עין אלי.

בשורה התחתונה

"חברות הנדל"ן המניב הציגו תוצאות טובות עם שיפור בפרמטרים התפעוליים, כאשר חברות מוטות מסחר, אשר נפגעו ממתווה הקלות של המלחמה ברבעון הרביעי של 2023, הציגו שיפור מרשים אל מול הרבעון הקודם", מסכם עין אלי. "מגמת השערוכים בה חזינו ברבעונים הקודמים נמשכה כאשר פרט לעזריאלי, החברות רשמו שערוכים חיוביים/שליליים בסכומים לא מהותיים, ואנו מעריכים שהמגמה הנ"ל תלווה אותנו במהלך השנה. גם ברבעון הנוכחי אנו שומעים על מצב רוח עסקי ירוד אשר ממשיך להשפיע על הביקושים לשטחי נדל"ן בעיקר בתחום המשרדים. כל עוד חוסר הוודאות הביטחוני יישאר, קצב ההשכרות של שטחים פנויים/פרויקטים חדשים יישאר נמוך".

עין אלי מוסיף: "מבחינת חברות החשופות לחו"ל – אנו מעריכים שגם ברבעון השני של השנה יירשמו שערוכים שליליים בסכומים דומים לרבעון הראשון, כאשר שינוי מגמה יגיע עם הורדת הריבית בחו"ל. כמו כן, העלייה בהיקף פעילות ההשכרה ובשיעור חזרת העובדים למשרדים כפי שדיווחה אלוני חץ, צפויים לתמוך בכך.