האם הירידות באנלייט לקראת ההנפקה בוול סטריט הן הזדמנות; איך היה אפשר לייצר רווח ללא סיכון במניה ומה העתיד שלה?

אנלייט אנלייט אנרגיה 1.46% השלימה את התמחור להנפקה הקרובה בוול סטריט - המחיר נקבע על 18 דולר למניה והחברה תנפיק 14 מיליון מניות. מדובר על גיוס של 252 מיליון דולר ברוטו, כשקיימת לחתמים אופציה להגדיל את הגיוס למשך 30 יום בהיקף של 2.1 מיליון מניות נוספות, כלומר קרוב ל-38 מיליון דולר, כך שהגיוס המקסימלי יהיה קרוב ל-290 מיליון דולר.

הגיוס חשוב לאנלייט גם בשל הזרמת הכספים פנימה, אך גם בשל הקשר עם החתמים, עם המשקיעים האמריקאים, לרבות גופי ההשקעה הגדולים ומקור המימון החדש שנפתח בפניה - הנפקות בבורסה האמריקאית. כמו כן, מניית החברה צפויה להיכנס למדדים בתחום האנרגיה המתחדשת ולהיות בתיקי ההשקעות של הגופים הגדולים.

מניות החברה יתחילו להיסחר היום תחת הטיקר "ENLT" כשהחברה תהיה אחת מבין כ-150 חברות ישראליות שנסחרות בוול סטריט ואחת מבין כ-70 חברות דואליות - שנסחרות בארץ ובוול סטריט.

החתמים המובילים בהנפקה שתיסגר עד ה-14 בפברואר (לאחר הרישום הראשוני הצפוי היום) הם J.P. Morgan, Bank of America Securities, Barclays כשחתמי המשנה הם: Credit Suisse, Wolfe/Nomura Alliance, HSBC, Roth Capital Partners.

מאז הדיווח על ההנפקה ירדה מניית אנלייט בכ-8%, כאשר ההנפקה בוול סטריט נעשית בדיסקאונט של כ-6% על מחיר הסגירה בבורסה המקומית. המשמעות היא שבעצם מדובר בהנחה מכובדת לעומת שער לפני שבוע-שבועיים. שוויה של אנלייט בשוק מסתכם ב-6.8 מיליארד שקל (שווי לצרכי הנפקה כ-6.4 מיליארד שקל). אחרי הכסף יהיה שוויה של החברה כ-7.4 מיליארד שקל. למעשה, אנלייט מקריבה כ-10%-12% משוויה לצורך ההנפקה בוול סטריט - זה לא מעט למרות שיש כמובן יתרונות בהנפקה בוול סטריט, ומעניין יהיה לראות אם הירידות בשבועות האחרונים שהיו חריגות ביחס לשוק (המקומי והקטגוריה) יתהפכו אחרי הגיוס. בינתיים אגב, יש כאלו שעשו קופה - שורט על המניה בארץ וקנייה בדיסקאונט בהנפקה בחו"ל. אל תנסו בבית, אלו גופים מוסדיים שיכלו להשתתף בהנפקה בוול סטריט.

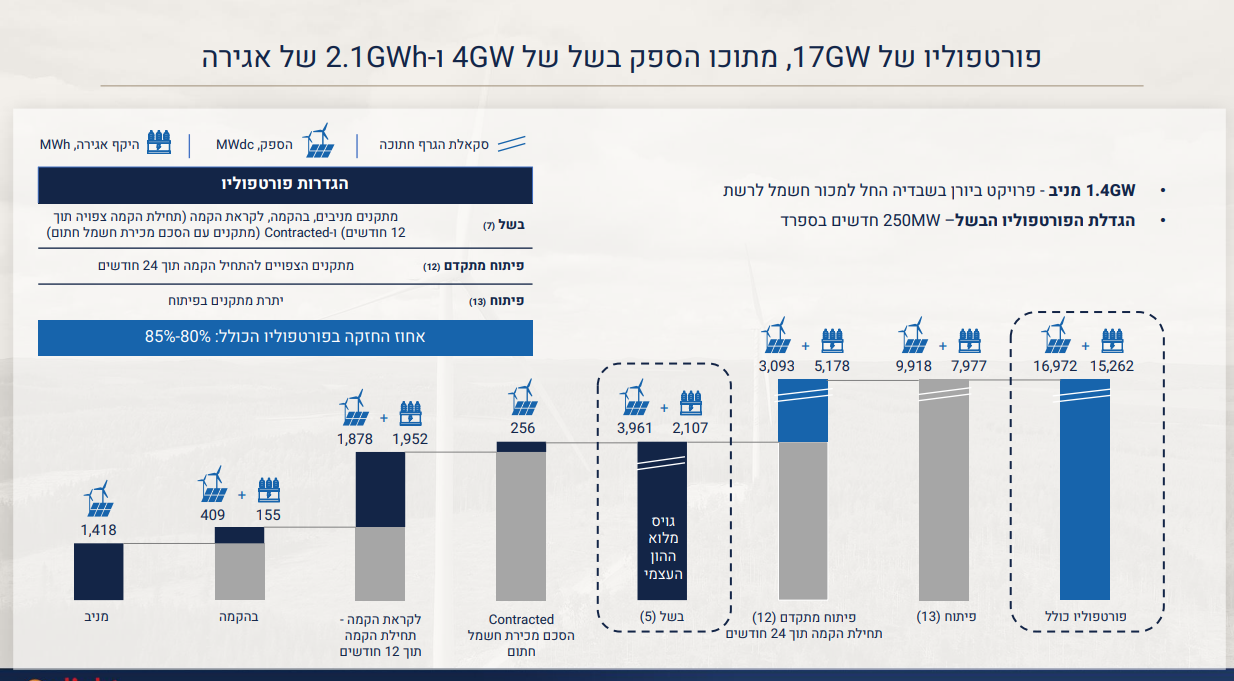

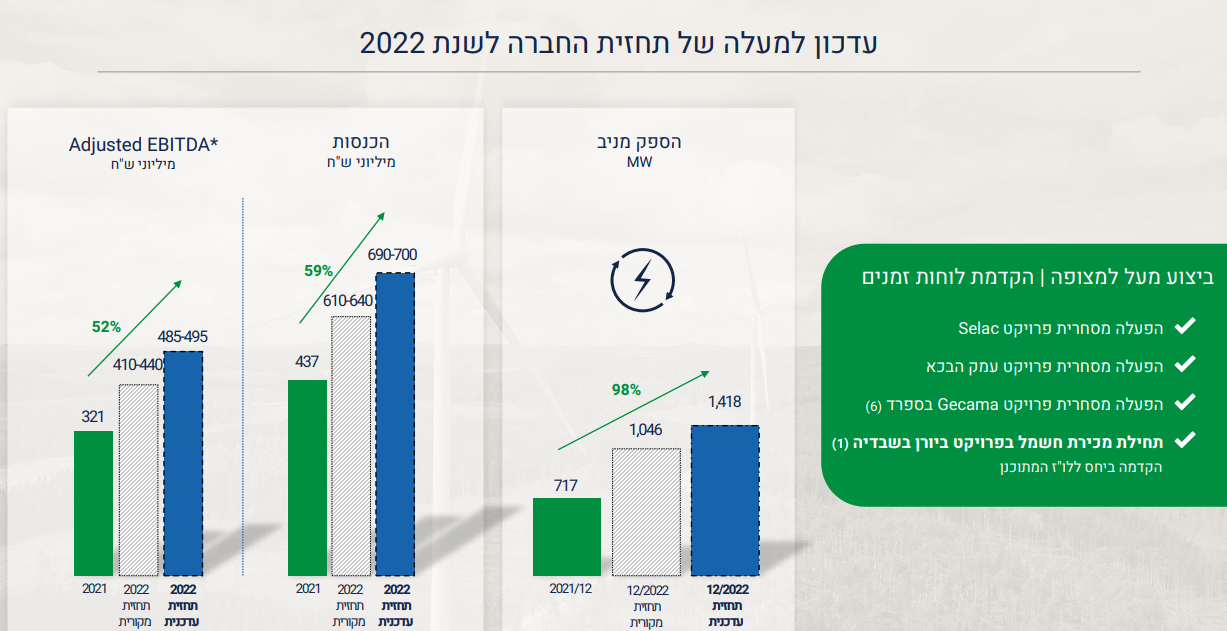

כך או אחרת, אנלייט שמנוהלת על ידי גלעד יעבץ היא חברה גדולה בתחום האנרגיה המתחדשת גם במונחים גלובליים. לחברה שצמחה בהיקף הפעילות פי 10 בחמש-שש שנים, פרויקטים לייצור אנרגיה סולארית בשלבים שונים של 17 ג'יגה וואט, כ-4 ג'יגה בביצוע. הנה נתונים מהמצגת האחרונה של החברה:

הנהלת החברה סיפקה תחזית של צמיחה נאה להמשך והשאלה הגדולה שיש לשאול לגביה היא - מה הסוד שלה? ובכלל - מה הסוד של חברות האנרגיה המתחדשת? זה עסק שלכאורה קל מאוד לנתח - יש הכנסות (ברורות יחסית - מהשמש מהרוח), יש מבנה הוצאות ברור, כך שידוע כמה תשואה החברה מייצרת. יש שוק שלמרות הגידול העצום בו, הוא עדיין בחיתולים והשאלה הגדולה היא כמה ייזום יש לחברה, כמה משאבים, יכולות ניהול, ויתרונות בתחום הייזום העסקי יש להנהלה?

- אנלייט השלימה מימון של כ-2.6 מיליארד דולר לפרויקט הענק CO Bar באריזונה

- ישראל קנדה ואנלייט בשיתוף פעולה חדש: חוות שרתים, אגירה וסולאר

קחו את כל זה, תורידו את המימון (עלות המימון היא החלק הקריטי בהוצאות) אל תשכחו להניח אורך חיים ריאלי (המערכות האלו נשחקות על פני זמן - זה לא עד אינסוף) וקבלו את הערך הכלכלי של החברה. בעולם שבו הריביות עלו, הערך יורד. אחרי הכל - רוב הפעילות הזו היא פיננסית.

בשנה האחרונה גופי השקעות מקומיים גדולים, בעיקר ילין לפידות ואלטשולר שחם הקטינו פוזיציה באנרגיה סולארית, ירידת המחיר הנוכחית עשויה להחזיר חלק מהם לתחום.

ברבעון השלישי של 2022 הכניסה אנלייט כ-190 מיליון שקל לעומת הכנסות של 73.7 מיליון שקל ברבעון המקביל אשתקד - עלייה של 158.1%. הרווח הגולמי הסתכם ב-105.4 מיליון שקל (כ-55.4% מההכנסות) לעומת רווח גולמי של 38.6 מיליון שקל (כ-52.3% מההכנסות) ברבעון המקביל. הרווח התפעולי הסתכם ב-130.8 מיליון שקל לעומת רווח תפעולי של 11.9 מיליון שקל ברבעון המקביל אשתקד. ה-FFO הסתכם בכ-100 מיליון שקל, גידול של 67% ביחס לאשתקד.

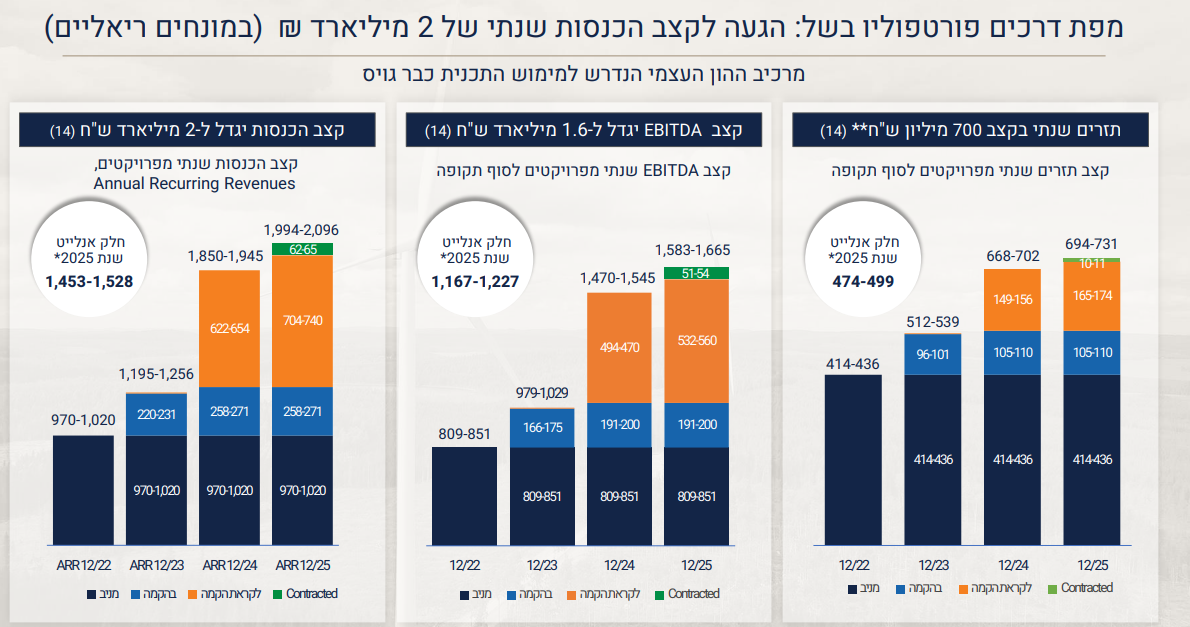

"אנו צופים המשך גידול משמעותי גם בשנת 2023", אמר אז יעבץ, "החברה ממשיכה להגדיל בקצב מהיר את יכולת הייצור שלה, עם הפעלת פרויקט ביורן, הגדול בתולדותינו, והגעה להספק מניב של כ-1.4 גיגה ואט. אנו צופים שנמשיך ליהנות ברבעונים הקרובים מרמת מחירי החשמל הגבוהים באירופה וכי החקיקה החדשה לא צפויה לייצר מגבלה אפקטיבית על מחירי היעד שלנו. החברה נערכה מראש והבטיחה את המימון הדרוש להמשך ההקמה של כ-2.6 גיגה ואט נוספים בעלות הון וחוב אטרקטיבית מאוד (ממוצע ריבית אגח של 3%). עד כה הובטחו כאמור מקורות בסך 2.3 מיליארד שקל להקמת כל ההספק הצפוי להגיע להפעלה מסחרית עד 2025 - ולמימוש התוכנית של 4 גיגה מניבים ללא צורך בגיוס הון נוסף".

- אחרי הירידות בת"א: כ-5.5 מיליארד שקל נפדו מקרנות המניות המקומיות ביוני

- קבוצת דלק תפצל את המניה ביחס של 1:10; המסחר לאחר הפיצול יחל ב-20 ביולי

הפעילות האמריקאית של אנלייט דרך נעשית דרך חברת Clenera. החברה האמריקאית מחזיקה בתיק פרויקטים בפיתוח במערב ארה"ב, אזור שצפוי לגדול ב-7% מדי שנה בשנים הקרובות מבחינת תצרוכת החשמל. ובכלל - אנלייט שפועלת בארה"ב, אירופה וישראל, מפוזרת יחסית בצורה מגוונת, אינה מושפעת מהירידה בתעריפים באירופה (כפי שקרה לאנרגיקס בפולין) ופועלת גם בתחום אנרגיית הרוח לצד האנרגיה הסולארית.

- 7.תלקר4 12/02/2023 15:24הגב לתגובה זואת זה לא מספרים פה

- 6.מכפיל ישראמקו 5 עצה המכפיל פה? (ל"ת)חיים6 12/02/2023 15:23הגב לתגובה זו

- 5.חייק6 12/02/2023 15:23הגב לתגובה זורק לפי מכפיל

- 4.חרטא 12/02/2023 09:11הגב לתגובה זוזהו עסק שיש בו המון תחרות חסמי הכניסה לא מאוד גבוהים. מחירי האנרגיה ירדו בעולם והמימון היקר בסוף יפגע ברווחיות.

- 3.איך עשו הנפקה - שמאלנים מספרים שהכסף יברח מישראל (ל"ת)כ 10/02/2023 11:24הגב לתגובה זו

- טמבל. הם הנפיקו בחו"ל (ל"ת)טיפש ומושחת 13/02/2023 21:14הגב לתגובה זו

- משקיע אמריקאי 10/02/2023 18:54הגב לתגובה זונו באמת, למה הנפיקו באמריקה? עוד שלב החוצה מישראל. עכשיו רק בקלות יוכלו לפתוח חשבון בנק בארה"ב, בטח כבר יש להם שם משרדים. כל מה שנשאר לחברי ההנהלה לעשות זה לקנות כרטיס טיסה ולסגור את המשרד הראשי בארץ. כמובן שישאירו כמה פועלים לנקות את הפאנלים הסולרים שנשארו בארץ אז לא לדאוג תישאר עבודה לכמה מצבעי ביבי.

- ר 12/02/2023 08:18אמריקרי שם כסף כבד בשותפות בחברה ישראלית

- זו הצבעת אימון של המשקיעים האמריקאיים באנלייט ובישראל (ל"ת)רמי 10/02/2023 20:54

- 2.קורא דוחות 10/02/2023 10:00הגב לתגובה זואתם נופלים לטעות שאנלייט מציגה במצגות שלה, ולא טורחת לתת לזה הסבר מלא.בחלק לא קטן מהפרוייקטים שלה, אנלייט לא מחזיקה מאה אחוז, אלא פחות. אבל בדוחות היא מאחדת את הכל, ורק בסוף מורידה זכויות מיעוט.ה ffo האמיתי של בעלי המניות באנלייט הוא לא 100 מ' כמו שכתבתם וכמו שהיא מציגה במצגת. הוא הרבה יותר נמוך זו יצירת בלבול מכוונת מצידה של החברה, ואתם נופלים בה

- זו האשמה חמורה מה שאתה אומר. (ל"ת)דמיקולו פיזדמטה 10/02/2023 19:50הגב לתגובה זו

- קורא דוחות 12/02/2023 09:01ואז תוכל לראות בעצמך. זו האמת.

- קורא דוחות 10/02/2023 23:52פתח את הדוחות הכספיים הרשמיים, עם דוח הדירקטוריון על כל פרוייקט ואחוזי האחזקה בו, ואז לך למצגת למשקיעים, ותראה שהם מציגים את ה ffo כאילו כולו של החברה. זה נקרא בחשבונאות דוחות מאוחדים, אבל אם לא מורידים מזה את מה שנקרא חלק המיעוט ברווח, זה מאד מטעה, ויוצר רושם מופרז של מה שהחברה מייצרת. אלו העובדות

- 1.nffi 10/02/2023 09:55הגב לתגובה זוברכות לגלעד וכל הצוות שתוך שנים לא רבות הצליחו ליצור חברה גדולה, בקנה מידה בינלאומי. להסיר הכובע ולמחוא כפיים. כן ירבו